云廠商開始習慣做乙方,要“健壯”不要“虛胖”

歡迎關注“新浪科技”的微信訂閱號:techsina

文/趙若慈

來源/豹變(ID:baobiannews)

上世紀90年代,企業級服務在美國興起,以Oracle、SAP和微軟為代表的互聯網科技公司,主營業務幾乎都是面向B端。

隨著云計算、大數據、AI等新興技術不斷發展,到了2010年前后,國產廠商們也開始擁抱云計算市場,2011年,騰訊云就已經開始對外提供云服務。

面對B端業務的一片藍海,最初幾年,國內廠商們野蠻生長,大包大攬做總集成,經歷了一個“虛胖”的階段。而這兩年,各大互聯網廠商紛紛開始“健身”,緊鑼密鼓地進行戰略調整。

去年5月,騰訊云與智慧產業事業群(CSIG)確定了扎根行業、深耕區域、提升效率三大策略,同時組建智慧工業和服務業業務線,引入SAP前全球高級副總裁、中國區總經理李強擔任該業務線負責人。到了2021年四季度,騰訊進一步提出“健康可持續”的to B業務增長目標。

今年3月,華為前EBG中國區總裁蔡英華空降阿里云M7(資深副總裁),負責阿里云全球銷售業務。隨后,多位中高層職位變動,最終形成18大行業線、16個戰區多名業務高管向蔡英華匯報的核心架構。5月,華為云新增站點能源軍團、數字金融軍團、機器視覺軍團、公共事業系統部、制造行業數字化系統部5個面向to B的軍團/系統。

今年7月,騰訊CSIG又一次組織調整,宣布成立政企業務線,持續深耕政務、工業、能源、文旅、農業、建筑與不動產、體育、運營商等領域。騰訊副總裁李強出任政企業務線總裁,全面負責行業團隊管理和區域業務拓展。

大廠的一系列調整變動,說明了彼此之間的to B業務暗戰愈發激烈。同時,如何實現“高質量”增長,也成了擺在各家廠商面前的主要問題。

To B進入“深水區”

據弗若斯特沙利文的報告,2018年,中國云服務市場營收同比增長約44%,2019年至2021年的增速落在33%至37%區間,預計2022年的增速僅有22%左右。

從國內巨頭廠商的財報里,也能窺得端倪。據阿里云2022財年第一季度財報,其一季度收入同比增長29%,增速首次跌破30%;華為云年收入增速已從2020年的168%下滑至2021年的30%。

表面上看,放緩的增速和頻繁的調整是互聯網廠商們“to B焦慮”的體現。但實際上,這是互聯網廠商們從“量”到“質”轉變的必經之路,to B業務的競爭,正式進入深水區。如何打造真正的to B護城河,成為了各大廠商現階段較量的重點。

一般而言,基礎硬件和軟件研發是云廠商競爭的主要陣地,過去的云廠商們一直在死磕IaaS,也就是基礎設施層。

云計算的三種服務模式主要有IaaS、PaaS和SaaS。IaaS是最接近硬件層的服務,即基礎設施即服務。PaaS是指平臺即服務,云廠商提供一個完整的平臺給企業,企業自己的開發可以在這一層進行。SaaS層是離用戶最近的一層,指軟件即服務,云廠商直接提供在云計算基礎設施上的應用程序。

國內產業互聯網的發展初期,本質上都是靠基礎設施建設來帶動增長,但IaaS類型的云產品同質化嚴重,功能差異不大,價格戰愈演愈烈,利潤低、用戶粘性低,并不能給云廠商帶來高質量增長。

另一方面,云廠商面對的客戶也在發生變化。

云計算的需求最初來源于具有一定技術基因的互聯網企業,其高速發展也是因為互聯網企業自身的需要,“上云”并不是難事。

但隨著實體經濟數字化的需求,云廠商需要面對越來越多的傳統企業,這時候比“上云”更重要的是如何“用云”。對云廠商來說,前幾年大包大攬、做總集成或轉包項目顯然吃力不討好,業務整合困難、大規模的定制、資源分配不均等問題逐一顯現。

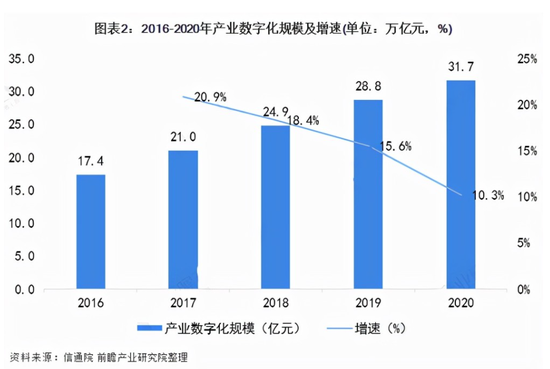

產業數字化規模逐年上升

產業數字化規模逐年上升騰訊云方面曾表示:“過去四年,我們的產業互聯網戰略走過了從0到1的創業階段,規模也已經成長到一個可觀的量級。今年,立足于新的內外部環境考量,我們將to B業務的戰略重點從單純收入規模的增長,轉向更加健康可持續的增長。”

“其實我們是在健身,讓我們的肌肉更結實。我寧愿做一個150斤的‘壯漢’,也不想要200斤的‘虛胖’。”談到to B業務,騰訊集團高級執行副總裁、云與智慧產業事業群CEO湯道生在2022年騰訊數字生態大會中如是說。

面對越來越多傳統企業數字化的需求,提供云服務的廠商首先要從自身業務模式開始變革。現在,比起接下總包轉售的訂單,互聯網云廠商們更愿意“被集成”,將更多精力放在SaaS和PaaS產品上,在深水區追求“可持續發展”。

在數字化轉型浪潮中,to B成為“兵家必爭之地”。

2018年,當“移動互聯網流量見頂”成為討論熱點時,騰訊調整組織架構,成立“云與智慧產業事業群”。當時,很多人認為這代表著產業互聯網時代的正式到來。實際上,盡管各個互聯網廠商都斥巨資在to B業務中進行研發、投資,但幾家公司一開始就形成了差異化打法。因此,各家的to B基因大不相同。

對騰訊來說,B端和C端,從來都不是對立關系。

在2018年騰訊全球合作伙伴大會上,湯道生就表示:“產業互聯網不僅僅是to B、to G的,歸根結底也是to C的。騰訊將利用服務C端用戶的經驗,幫助B端伙伴實現生產制造與消費服務的價值鏈打通,以獨特的C to B方式連接智能產業,服務產業、也服務于人。”

騰訊生態中的數億級用戶,本身就涵蓋了娛樂、出行、零售等方方面面。騰訊2022年三季度財報顯示,微信月活躍用戶達到13.089億,同比增長3.7%。企業微信本身就依托微信生態而生,幫助客戶更好地連接用戶。另外,企業微信實現與騰訊文檔、騰訊會議融合打通后,已經融入消費、文旅、以及工業生產場景中,助力企業增效提質。

從騰訊自身來看,今年6月,騰訊宣布公司內部海量自研業務已實現全面上云。統計顯示,近三年來,騰訊的自研業務上云規模已經突破5000萬核,累計節省成本超過30億元,包括微信、QQ、王者榮耀、騰訊視頻等業務均完成了上云。

所以,所謂“to B的基因”并不絕對,重要的是如何將優勢發揮出來。

大廠開始“除草種樹”

過去,云廠商大包大攬,經歷了一個野蠻生長的過程,如今,廠商們正在鏟除“雜草”,做更高效、更適合的事情,將養分集中給“大樹”。騰訊今年to B的戰略部署就明顯更加聚焦。

騰訊集團副總裁,政企業務總裁李強接受媒體采訪時提到:“在今年我們果斷地采取了轉型的措施,大規模減掉了集成類的收入,目的還是希望回歸一家云計算、一家科技公司的初心,能夠真正集中精力做好產品。”

首先,聚焦自研產品,是連接騰訊與合作伙伴之間的橋梁。李強提到,過去騰訊花了很大精力解決騰訊的產品與不同廠商產品融合集成的問題,花費了大量資源,當砍掉這部分之后,騰訊可以有更多的精力專注在研發自有的產品,確保自有的產品能夠真正解決客戶的問題。

比如距離用戶最近的企業微信,其中真實企業與組織數超1000萬,活躍用戶數超1.8億,連接微信活躍用戶數超過5億。騰訊會議用戶數超過3億,月活用戶突破1億,是國內在線視頻會議APP中最受用戶歡迎的視頻會議產品。

再比如面向中小企業和開發者的輕量應用服務器Lighthouse,自2020年9月上線以來,用戶規模增長迅速,上線一年成為國內領先的輕量云主機產品,并持續擴大優勢。

更重要的是,騰訊to B業務,正在聚焦行業化適配,在工業、文旅、能源、農業、建筑與不動產、體育、運營商、消費電子等各個行業里深耕。騰訊與頭部的智能制造企業工業富聯合作,就是以云平臺為底座,幫助企業構建工業互聯網平臺。騰訊專門生產了類似集裝箱的服務器T-block,能夠快速幫助工業園區的工業企業實現智能制造。

另外,在專注自研產品和聚焦行業的同時,騰訊to B也注重區域的發展,將自研產品觸達更多企業。目前騰訊正在全國省會城市、一二線城市逐步建設分支機構。如此一來,騰訊可以更加精準、快速地了解區域市場不同客戶的需求,根據不同地區的產業結構特點高效推進解決方案。

騰訊內部員工告訴《豹變》:“企業數字化下沉,并不是說要一下子下沉到縣城、鄉村。目前二線城市很多企業還在數字化轉型過程中,市場還很廣闊。現在我們的策略明確了聚焦在一二線城市,在區域、行業上深入挖掘。”

在to B業務中,無論是行業還是區域,騰訊擔任都是企業“數字化助手”的角色,與企業共同進行數字化轉型升級。騰訊集團高級執行副總裁、騰訊云與智慧產業事業群CEO湯道生表示:“從2018年‘930’變革以后,我們就在推進產業互聯網戰略、加速中國企業的數字化進程,這個愿景一直沒有變。從實現路徑上看:騰訊的核心要做好產品和工具,滿足客戶在數字化轉型過程中的具體需求。”

對to B賽道的互聯網巨頭們來說,從0到1、大包大攬、爭搶市場的階段已經過去,接下來從1到100的競爭,將更加考驗廠商們的實力。這場持久戰,才剛剛開始。

作者簡介