商場里的連鎖餐飲,正掀起一場“逃離”風暴

歡迎關注“新浪科技”的微信訂閱號:techsina

文 | 道總

來源:道總有理

2019年4月,北京長安商場宣布閉店改造,八個月后,重新開張的商場,已經向“社區生活中心”轉型,從前的百貨柜臺,如今被一張張餐桌占據。

以餐飲帶動商場人氣,是近幾年來商場運營的一個趨勢,這也促使餐飲業務在商場中的比重逐步提高。數據顯示,杭州銀泰城,餐飲配套比例高達58%,深圳最大的購物中心壹方城有198家餐飲商戶,而去年,上海新開的9個購物中心,餐飲占比大多超過了40%。因此,對很多商場的顧客來講,與其說是“逛”,不如說是“吃”。

但如今恐怕連餐飲都支撐不起商場了。今年以來,老字號餐飲品牌東來順、京天紅、萃華樓以及火鍋連鎖品牌小龍坎等紛紛布局社區餐飲,此外,一大批餐飲品牌也計劃將社區店作為新的發展方向。

餐飲品牌的“戰場”似乎正欲從商場轉移到社區。

商場,空了?

如果有人近期去過正大廣場,可能會感慨于這一曾經全國最大的購物中心為什么突然變得異常冷清,很多店鋪處于空置狀態,被圍擋攔著。

9月份,有記者盤點過,除九、十層觀景餐廳和地下三層停車場外,它的其余樓層共有約115個鋪面被圍擋或無人經營。8月,行業研究機構克而瑞資管也曾做過一次調研,在20個樣本中,“鋪位空置率”最高的正是位于陸家嘴商圈的正大廣場,達到了34%。

34%是什么概念?正常來講,5%是商場空置率的警戒線,高于這個標準就會對商業購物中心運營帶來一定影響,而放眼全國,今年全國重點城市商業購物中心的整體空置率都在不斷上行。根據克而瑞資管監測的7個城市,二季度平均空置率最高的城市武漢已達到9.3%,北上廣、成都和武漢空置率均超5%的警戒線。

在導致出租率下降、空置率上行的退租業態中,服裝、餐飲和休閑娛樂通常排在前三,尤其是餐飲,在餐飲占比較高的商場,餐飲行業的不景氣更嚴重影響了商場的運營。

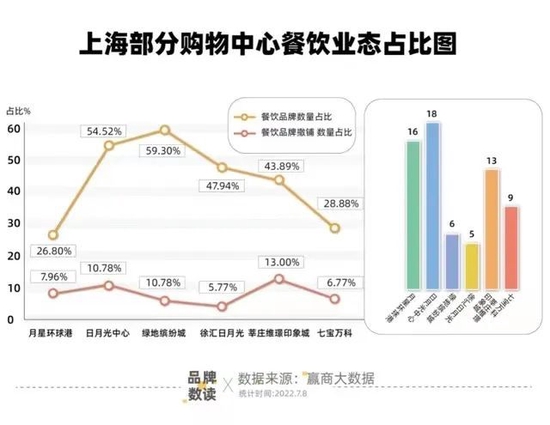

根據贏商大數據顯示,日月光中心、綠地繽紛城、徐匯日月光、莘莊維璟印象城等四個項目的餐飲占比較高,比例區間為43.89%~59.3%,月星環球港的餐飲品牌數量較為龐大,總數超過200個,此外,七寶萬科則為熱門餐飲品牌的戰略要地。而根據品牌數讀不完全統計,上述6個購物中心在今年以來撤鋪或停業的餐飲品牌門店數量為67家,6個購物中心的餐飲品牌撤鋪數量占比則處于4.35%~13%之間。

空置率上升,和商場愈發減少的客流量脫不開關系。據報告顯示,2022年國慶長假期間,全國購物中心總客流7.65億人次,場均日客流2.18萬人次,同比2021年國慶下降13.8%,同比2019年國慶下降34.2%。

客流減少,可昂貴的商場租金并沒有因此而降低,這變相地把商家往外“趕”,而商家離開商場,商場的空置率上升,進一步又將影響客流量,這似乎形成了一種惡性循環。

一位正大廣場的店鋪員工表示,“今年六月,我們的營業額只有五六萬,房租就要六萬五,還有人工費、物流費,根本就不賺錢,一兩個月不賺錢還可以,一年下來十個月都不賺錢,老板的壓力也很大”。而她對面的一家鞋店,雖然還未拆除招牌,但老板已經打算不再續租,關門停業了。

放棄商場或是收緊商場布局的步伐,也成為很多餐飲品牌的選擇。

消費主義退卻,商場中的“裸泳者”

近十年來,商場的擴張和繁榮離不開餐飲,尤其是連鎖餐飲品牌的崛起,如海底撈、西貝、綠茶等,憑借菜品或服務的創新,逐漸積累了知名度,在吸引越來越多的顧客慕名而來的同時,為商場帶來了大量的客流。而這兩年,隨著消費主義的盛行,網紅餐飲更是成了商場繁榮的“流量密碼”。

尤以Z世代為目標群體,就餐方面,他們比上一代消費者更加注重餐廳、菜品的顏值,打卡留念已經成為餐飲消費的習慣之一,甚至不少人就是為了打卡而去商場的。

以曾經一度火爆的賢合莊為例,受陳赫等明星的多次站臺和宣傳,最初賢合莊每進入一個城市,都掀起一股打卡的熱潮,也因此,賢合莊備受各地商場的追捧。據報道,北京五道口大學城內的一個商場為了轉型,探索年輕化,早在試營業期間,賢合莊就已經作為首批店面入駐。

網紅餐飲的打卡風氣,在新消費浪潮的推動下,更被大范圍地助長,從火鍋、西餐等相對傳統的飲食擴大到茶飲、點心、面食、鹵味等多個領域的新式飲食。而無論是網紅餐廳還是其他網紅餐飲品牌,在資本入局后,都迎來了各自的大規模擴張時期,門店遍布全國各地。

然而,今年新消費領域的熱情驟然冷卻,寒意也傳給了靠餐飲帶動人氣的商場。

一方面,網紅餐飲品牌的吸引力漸漸下降,給商場引流的價值減小,更關鍵的是,在生存壓力下,他們也開始逃離商場;

以奈雪的茶為例,以前奈雪的茶的標準店鋪大多占地面積較大,選址為各大商超的“黃金”鋪位,但2020年11月,奈雪的茶開出了首家PRO店鋪,面積較以往小了不少。而且在新店的布局上,新增了第二類茶飲門店,即“社區門店”,多開在辦公樓、寫字樓、社區周邊的商圈。

持續擴大的虧損,已經讓奈雪的茶無法再支付起黃金鋪位昂貴的租金,連喜茶都決定放棄單一的直營模式、讓加盟商加入,這是不少新消費品牌真實的生存寫照。

另一方面,網紅餐飲的擴張步伐停止,也為前兩年餐飲行業的擴充畫下了終止符,如今整個行業,新店的開店速度趕不上門店倒閉的速度,這使得商場的餐飲業務無法及時得到補充,空置增加;

贏商大數據顯示,2022年一季度,9大重點城市中200家5萬㎡以上的購物中心整體調整品牌門店數5400家,新開店約2500家,新關店近3000家,開關店比僅0.86,其中餐飲板塊的開關店比為0.89。而看2021年,23城1000家購物中心的新關店數量為25000余家,新開店為27000余家,整體開關店比1.07,其中一線城市的餐飲整體開關店比為1.14。

盡管當前商場的這種現狀和疫情的因素脫不開關系,但這也是在為幾年前消費市場的盲目買單。

社區餐飲,遠水解不了近渴?

近兩年,餐飲品牌不再押寶某一渠道,而是開拓更多渠道來保證企業的收入,已經成為共識。比如外賣,外賣如今已成為餐飲品牌運營的一個關鍵,再比如社區餐飲,越來越多的餐飲品牌把店開進了社區。

今年,海底撈成立了海底撈社區營運事業部,巴奴旗下的小火鍋品牌“桃娘”,11月預計在北京開出社區型新店;擁有120多家門店的快餐品牌“陜味食族”,以前門店幾乎都開在商場中,如今卻發力社區型品牌“烤翅先生”;就連星巴克,也在廣州、上海、成都開出社區店。

社區成為餐飲品牌相互爭搶的新地盤,很大程度上是受這兩年疫情反復的影響。疫情封控下,客流量較大的商場經常成為被封控的重點,而小區周圍的社區店受到的波及相對較小,更關鍵的是,疫情發生后,消費者考慮到聚集風險,會減少去商場的頻率而更多地選擇在周圍活動。因此,社區經濟變得較為活躍。

但目前來看,并非所有的餐飲品牌都能享受到社區餐飲的紅利。

根據公開信息,袁記云餃當前共有2098家門店,2021年開業的有858家,2022年僅4月份就開出250多家門店;紫光園,2年覆蓋北京500個社區12萬人,2020年疫情期間,半年新開70多家門店,均在社區;吉祥餛飩,現有2196家,2020年新開545家,2021年新開327家。

很明顯,這些快速在社區周圍擴張的餐飲品牌,大多數本身就是老牌的“社區”型選手,而非剛開始布局社區餐飲的“新人”。

比如西貝莜面,早在2018年,賈國龍曾提到,西貝在嘗試一種社區店,集合外帶和零售服務,面積50平方米左右。后來其推出的中式快餐副牌“超級肉夾饃”和“西貝EXPRESS”主要就布局在北京天通苑、北苑等社區。可是,超級肉夾饃、西貝EXPRESS接連關店,目前,西貝EXPRESS唯一可查門店北苑店已暫停營業。

如南城香創始人汪國玉所說,“社區餐飲,一是經營品類足夠剛需,二是產品好吃不貴,也就是性價比高”,而在這兩點上,與小區周圍的夫妻店或老牌社區餐飲店相比,西貝、海底撈等餐飲巨頭開設的社區餐飲,可以說幾乎沒有優勢。

歸根結底,海底撈、呷哺呷哺等崛起于商場的頭部餐飲品牌,終究還是要依靠商場大規模的客流量來支撐,如今商場的困局,亦是他們的困局。

當然,對體量不大、投資成本不高的連鎖餐飲品牌,社區模式或許是當前經濟形勢下一個新的發展思路。尤其是對于帶有網紅色彩的新品牌,消費者新鮮感的消退以及租金、人員等成本的壓力,已經讓很多門店無法繼續在大型商場或購物中心生存,轉戰社區,未必不是一條新的出路。

只是無論是頭部還是腰部,都要面臨消費力不足的事實。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介