威馬怎么了?沈暉突然公開發聲,回應“掉隊”、“12億年薪”

歡迎關注“新浪科技”的微信訂閱號:techsina

文/賈浩楠

來源:智能車參考(ID:AI4Auto)

威馬老板沈暉公開發聲,說:

降薪是真的,我們主動“冬眠”。

威馬不是賣不動,而是主動收著賣。

虧損換銷量不可取,威馬不愿做那個短期乘著風口起飛的“豬”。

降薪、銷量下滑、創始人“天價薪酬”、上市波折……這些都是近來有關威馬的猜測和傳聞。

沈暉剛剛親自出面回應了這些問題。

主要包括4個大的方面,涉及威馬的銷量業績、本人的12億薪酬、降薪、行業看法。

威馬銷量業績下滑,怎么回事?

沈暉:依靠虧損打造銷量壁壘的模式已不再具備競爭力。新能源汽車產業亟需回歸商業本質,實現健康的財務指標及可持續性發展。

威馬銷量滯漲并不是賣不了,而是有意收著賣。10月份新勢力銷量,零跑和小鵬的銷量突然減半,也是同理。

另一方面,威馬自身還有特殊的境遇。總部所在地上海和研發基地所在地成都,今年都受到了疫情的巨大影響,經歷了長期靜默。

為啥降薪

沈暉:動物尚且有冬眠本能,對于企業而言,降薪也好,調控銷量也罷,其目的都是為了降本增效、改善盈利結構等戰略目標,以期穩健渡過行業寒冬,并在未來能夠可持續發展。

即便如此,公司資金鏈和生產運營都一切正常。只是大環境不好,收著點過日子。

另外澎湃新聞還補充了這樣的一則信息:

今年5月份就有人建議威馬實施降薪,但當時上海正在靜默,出于對員工的考慮,公司挺到了10月份才落實這一舉措。

沈暉真的一年掙12億?

沈暉:客觀上,威馬遞交的港股招股書上顯示的12億薪酬并非內地的現金概念,而是指股權激勵,不會產生實際的現金支付。要獲得這筆激勵,威馬必須滿足苛刻的條件。

主觀上,作為接受過市場考驗和資本市場洗禮的行業老兵,投身創業更多是出于實業報國的初心,已經越過了單純追求財富的需求層級。

作為對比,小米雷軍的股權激勵有99億,實際也沒有全額獲得;特斯拉CEO馬斯克依靠股權激勵增加的財富超過700億美元,但尚未拿全。

如果威馬創業失敗,股權激勵就是零;而如果創業很成功,超額滿足條件,那這個數字甚至會超過12億。

到目前為止,這筆激勵,一分錢都沒拿到。

威馬老板怎么看造車:行業病了

沈暉:汽車行業是實體經濟,不能用互聯網那套“燒錢換流量”的思路來運營。不論是餓了么/美團大戰、摩拜/ofo大戰還是滴滴和各大出行巨頭的燒錢大戰,在汽車行業的體量面前,似乎都不值一提。

現在看新勢力銷量榜就像是看“虧損榜”,賣得越多虧得越多。

從新能源車產業鏈角度講,目前處于一種“失衡”狀態。離用戶越近的企業虧得越厲害。比如,直接面對用戶的車企虧得最嚴重,上游電池公司和用戶隔了一層,利潤狀況相對較好。

上游的原材料廠商,各種礦業、鋰業公司更是暴利——越沒有技術含量的環節卻越暴利,這不正常。

新能源汽車行業,特別是只有新能源汽車板塊的企業一定不能燒錢來追求銷量,這樣搞下去行業要黃了,這不是一兩個企業的問題。這是國家很重要的一個行業,如果最后‘哀鴻遍野’,這個行業就發展不下去了。

威馬提前“踩下了剎車”,不愿再以殺雞取卵的方式換取“無效增長”。

威馬不愿做那個短期乘著風口起飛的“豬”,而是將目光放長遠,不求波濤洶涌,但求細水長流。

威馬發生了什么?

沈暉的一切回應,沒有直面承認威馬存在自身源發性的經營困難。

對于降薪、銷量下滑這些引發外界質疑的事實,卻也沒有否認。只是更多從行業、大環境的角度談威馬的現狀,并且列舉了同行的數據佐證。

沈暉講話的初衷,是消除外界對威馬的質疑,并努力將威馬的現狀解釋為洞察行業積弊后的主動應對之策。

是否令人信服各有洞察,但先要弄明白的是為何沈暉不得不親自下場回應?

威馬銷量

銷量是一家車企,尤其是造車新勢力的最重要指標。

有沒有越過生死線,未來前景是否被看好,都可以從銷量趨勢上直觀判斷。

這也是為何各個新勢力,包括傳統車企的轉型品牌都爭先恐后公布銷量數據,甚至挖空心思在范圍限定、品類劃分上大玩文字游戲,只為讓自己銷量拿個“第一”。

但反常的是,從去年開始,威馬不再主動公布銷量數字。外界很長時間沒聽到威馬消息,這是一個重要原因。

但第三方機構,比如乘聯會、中汽協等等的數據依然定期公布,威馬經營狀況并不是秘密。

今年1-10月,威馬汽車累計銷量29284輛,同比下降14%,而同期零跑汽車交付量達到94628臺,哪吒汽車交付量高達12.9萬輛。

且不論當年同臺的蔚小理,即使是昔日二梯隊的哪吒零跑,銷量也遠遠超過了威馬。

銷量的“掉隊”直接引起外界對威馬的質疑。

IPO進程

“這兩年資本市場動蕩很厲害,威馬還沒上市。疫情對企業影響還是蠻大的,威馬在成都和上海加起來有1000多個員工無法穩定持續開展工作。另外,供應鏈過去一兩年導致的問題遠遠超過整個運營的問題,對我們還是有很大影響。”

今年6月,威馬向港交所遞交了IPO申請,估值275億美元。

而目前港交所從申請到批復上市正常情況在3-6個月左右,最快大概是2個月左右。

不過港交所目前正盡量縮短審核批復周期,目標把時間縮短至40天左右。

盡管威馬IPO申請書遞交時間還不到半年,但所剩時間也只有一個月了。仍然沒有任何消息傳出,所以“威馬IPO進程受阻”也成了外界的一大猜測。

甚至有未經證實的消息說,威馬目前已經轉而尋求借殼上市。

當年并稱四小龍的蔚小理,早已在港交所甚至美股聚首。威馬今年遞交招股書,本來很有希望成為第四個港股上市的新勢力,但被后起之秀零跑搶了先。

數據層面:威馬做的怎么樣

數據不會騙人,威馬汽車遞交的招股書中披露了生產經營的真實情況。

威馬在售車型有4款,SUV包括EX5、EX6、W6,轎車E5,都是軸距在2.7-2.8米的緊湊中型車。

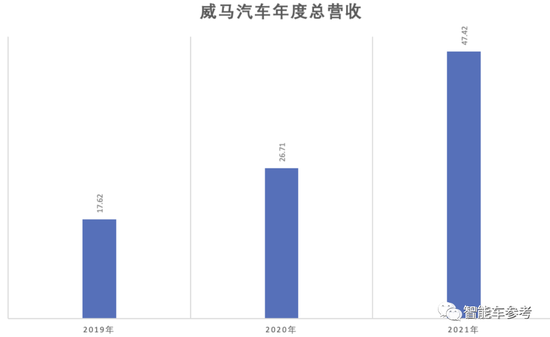

2021年威馬整體營收47.43億元,同比2020年上漲77.5%。

威馬的營收增長,主要來自于2021年汽車銷量的增長,全年一共賣出去44152輛,同比增長73%:

但從今年前10個月銷量不足3萬來看,威馬今年要想保持高增長態勢可能會有很大的挑戰。

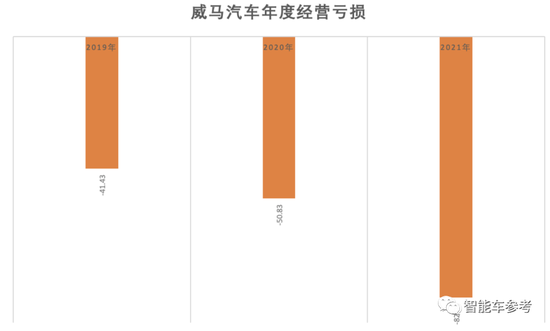

威馬在2021年的虧損仍然進一步擴大:

全年虧了82.05億元。

這樣的現象原因在于新勢力目前還處在渠道擴展、高研發投入階段,營收增長的背后代表的是銷售、行政、研發開支的增長。

威馬的錢都花到哪去了?

按照招股書披露,2021年威馬銷售開支9.85億元,與上年同比微漲6%;

研發開支9.81億元,也是與上一年基本持平,微降1%。

而上漲幅度最大的是行政開支,2021年達到27.04億元,同比上漲54%。

2021年底,威馬員工總數為3952人,比2020年底增加超過1/3,而且制造與研發人員比重最大,分別是54.1%和28.9%。

另外威馬線下門店截止2021年底數量為621家,而在2020年底這個數字還不到200。也就是說,威馬銷售渠道一年內增長3倍多。

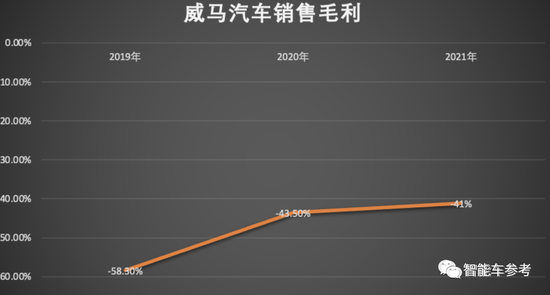

銷售毛利上,威馬依然沒有轉正,2021年度為-41.1%,按照威馬單車均價18-20萬計算,平均每賣一輛車,仍然要虧損1.8萬元。

從這些數據中也能看出威馬汽車現在在行業中的處境和位置。

累計銷量未突破10萬,毛利率未轉正,今年增長勢頭不樂觀,威馬汽車生存憂慮仍然存在。

如何看待沈暉回應

穿透層層迷霧,沈暉回應中,還是可以梳理出一些沒有爭議的基本事實。

沈暉所言非虛,大環境的確不好。威馬主動降薪,友商也有收縮招聘、削減開支的措施。

但威馬遭遇經營困難確有其事,財報數據無法遮掩。

銷量上,無論是歷史累計還是單月銷量,都大幅度落后于友商。

絕對數字的背后,更關鍵的是增長率。

威馬無論在毛利率改善速度、銷量攀升速度,遠遠慢于同期蔚小理,更落后于后起的哪吒零跑。

尤其是今年,威馬的銷量增長很難再保持住去年的勢頭。

曾作為新造車四小龍的威馬汽車的確不如友商發展順利。

降薪措施,威馬是整個行業內第一個這么做的,足以說明問題。

威馬也正在想辦法。降本增效是一方面,沈暉回應中提到了另一個重要的信息:

“現在我們200多個點主要在一線、二線和個別三線城市,但智能純電車其實非常適合下沉到(四、五線)城市,因為在這些地方充電不是問題。威馬一直強調‘科技普惠’,希望可以做新勢力的‘比亞迪’。”

在威馬創辦的過程中,實際起步條件得天獨厚,在新造車軍團中,威馬創始人是唯一一個“車廠”背景出身,且很早就明確了制造、電池和銷售方面的思路,一度還在智能化上被百度加持,理論上可以跑得更快。

但威馬的先天勢能,沒有轉換為后天動能,至少距離曾經被期待的高度,差距明顯。

今時今日的威馬,與蔚小理是否還能并稱,還需要更多維度的討論。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介