Facebook正逐漸百度化

歡迎關注“新浪科技”的微信訂閱號:techsina

文 | 周霄 徐帆 編輯 | 付曉玲

來源:表外表里

某種意義上,李彥宏和扎克伯格跨進了“同一條河”。

2017年,扎克伯格將Facebook的使命,從過去“讓世界更加開放和互聯(lián)”,改成了“讓世界更加緊密”。

對此,李彥宏說道,“Facebook的新使命,說起來有點像百度貼吧,找到人和人之間相同的興趣,把他們連接在一起。”

這還沒完,2018年Facebook泄密事件震驚世界,扎克伯格成為“全球公敵”。輿論漩渦中,李彥宏針對用戶隱私大膽開麥稱,“中國人愿意用隱私交換便利性。”讓自己成了另一個靶子。

通常,一個人是很難讀懂另一個人的,除非他們本身很像,或者他們做的事情很像。

李彥宏和扎克伯格像不像,很難定義,但Facebook在商業(yè)模式和市場認知上,確實越來越有大號版美國百度的跡象。

百度重押AI,引領了4G新風口;Facebook all in 元宇宙,跨越式追逐5G風口,為此“投入不計血本”。

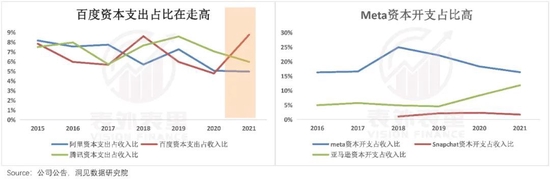

如下圖,百度和Facebook(另稱“Meta”)的資本支出,和同行相比都處在高位。

但資本市場卻是另一番風景,2015年之后,百度的PE時常徘徊在15倍左右。而今年2月開始,F(xiàn)acebook的PE也急劇下滑到15倍左右。

這在動輒30倍PE估值的互聯(lián)網(wǎng)行業(yè),比較反常不說,新技術周期里,掌握先發(fā)優(yōu)勢反而不如觀望的,似乎也有點沒道理。那么,事實真相究竟是什么呢?

有確切落地信號前,追風收獲的是一地雞毛

“移動是當前的平臺,但是現(xiàn)在我們同樣已經(jīng)為明天的熱門平臺做好了準備。”2014年收購虛擬現(xiàn)實頭盔制造商Oculus時,扎克伯格這樣展望元宇宙道。

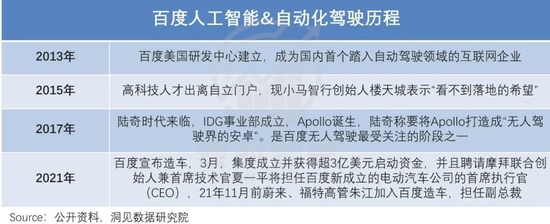

無獨有偶,2013年,李彥宏在百度硅谷研發(fā)中心落成后,對AI也有類似的表述:

根據(jù)摩爾定律,繼續(xù)做十年、二十年的話,百度大腦很有可能比人腦還聰明,那時候質變就會發(fā)生。

也就是說,這兩個風口僅僅是概念階段時,兩家就一頭扎了進去。而之所以這么迫切,和他們的前車之鑒有關。

扎克伯格一直遺憾認為,移動化時代,F(xiàn)acebook沒有真正涉及到設計操作系統(tǒng)和手機的領域,從而沒能創(chuàng)造性革新用戶體驗。

李彥宏更是直言,移動互聯(lián)網(wǎng)發(fā)展最快的階段,商業(yè)模式的創(chuàng)新層出不窮,百度卻顯得有點措手不及。

要知道,《騰訊逃不過的周期劫》一文曾論述過,每一輪新技術周期的出現(xiàn),都是超額收益產(chǎn)生的機會。

騰訊就是在每一輪周期里跟上了產(chǎn)業(yè)變遷的點,才屢獲超額收益。

與之相比,移動化轉型遲鈍的百度和Facebook,自然吃到的紅利有限。如下圖,這個階段兩家的股價走勢都是“墊底”的。

基于此,新一輪破壞性創(chuàng)新機會面前,它們顯得比任何人都迫切。

百度來說,統(tǒng)計顯示,其從2013年布局AI至今,累計研發(fā)投入超1000億元,每年的研發(fā)費用率都在15%以上。

這中間,由于風口遲遲未敞開,有9萬家AI企業(yè)死在了2019年之前,包括巨頭都在謹慎收縮。比如,在AI技術上長期領先的IBM,近幾年接連放棄了AI人臉識別以及AI醫(yī)療業(yè)務。

但百度堅持死磕,最新數(shù)據(jù),2022Q2百度的研發(fā)費用率突破了20%。

Facebook也是一樣,兩年時間已經(jīng)在元宇宙項目上花費超過150億美元,而這嚴重拖累了業(yè)績。

2022Q3數(shù)據(jù)顯示,F(xiàn)acebook再次營收利潤雙下滑,其中元宇宙部門Reality Labs運營虧損達36.7億美元,且預計明年還會繼續(xù)巨額虧損。

這顯然不能阻擋扎克伯格的元宇宙夢,其2022年初承諾:未來十年內(nèi),每年將向元宇宙投入100億美元。

但這種“拼命三郎”精神,在有確切落地信號之前,并不被市場喜歡。

以百度來說,早期主流投資觀點認為:其與AI深綁后,估值就成了玄學,原因是不知道錨定什么。

2017年Apollo誕生,百度將其定位“無人駕駛界的安卓”,才引起市場關注。

此時市場的邏輯是:手機迭代時期做系統(tǒng)的蘋果和谷歌,吃到了最大紅利,汽車迭代或也是這樣,百度AI故事有看頭。

但結果發(fā)現(xiàn),自動駕駛在相當長的周期內(nèi),或許都很難落地。

可以看到,直到2020年交通部才放出口風,允許在部分城市試點。而到目前為止,只有深圳出臺了《深圳經(jīng)濟特區(qū)智能網(wǎng)聯(lián)汽車管理條例》,且僅對L3(人機共存)的權責認定進行了規(guī)范。

更嚴峻的是,目前來看汽車行業(yè)無論車路協(xié)同還是單車智能,都在用“軟件”來定義汽車。基于此,車企更愿意自研自動駕駛系統(tǒng),而不是把這一塊外包給第三方。

如下圖,但凡有點實力的車企都在做智能駕駛。

如此一來,長期而言,百度并沒有牢靠的分發(fā)渠道。而這意味著其2013年開始打造的技術先發(fā)優(yōu)勢,被逐漸消解。

這樣處處受限的故事,市場的反映自然很現(xiàn)實。

以谷歌的waymo來說,摩根士丹利表示,考慮到行業(yè)的不確定性以及投資者不愿為燒錢的企業(yè)買單,將其估值下調(diào)到200億美元。

自動駕駛技術落地受限,百度又試圖講造車故事。

今年二季度,百度發(fā)布了無方向盤自動駕駛汽車Apollo RT6,售價25萬,并計劃明年量產(chǎn)投入使用。

但市場的反應似乎很冷漠,當天百度的股價只是象征性地漲了一下。

究其原因在于,“重模式”對百度的能力考驗過大,畢竟從互聯(lián)網(wǎng)輕模式驟然加重,背后是運營邏輯、商業(yè)模式等基本思維的轉變。

鏡頭切換到Facebook,其當前的元宇宙故事,正在重走百度走過的“路徑”——市場對估值錨定搖擺不定。

目前來看,F(xiàn)acebook的元宇宙布局主要有三條線:搭建基礎設施;推出AR眼鏡、VR頭顯等硬件設備;上線社交軟件平臺Horizon Venues等。

但對于怎么給這些業(yè)務估值,市場分歧很大。

對于硬件設備,一部分觀點認為,基于手機行業(yè)規(guī)律,有自主操作系統(tǒng)是突破口。但也有觀點覺得,提高硬件的用戶體驗,是當下的主要矛盾。

從具體執(zhí)行看,F(xiàn)acebook的重心在后者——其去年底放棄了自研操作系統(tǒng),轉而聚焦硬件設備改良——頭顯設備小型輕薄化,視網(wǎng)膜分辨率和一體機定位,一定程度改善了行業(yè)痛點。

與之相反,蘋果更關注自主底層操作系統(tǒng)的研發(fā)。有傳聞稱,蘋果第一款搭載該系統(tǒng)的混合現(xiàn)實頭戴設備,最快可能在今年上市。

不少機構認為,一旦擁有自主系統(tǒng)+應用商店+硬件的蘋果入局,F(xiàn)acebook在元宇宙的先發(fā)優(yōu)勢,很可能面臨沖擊。

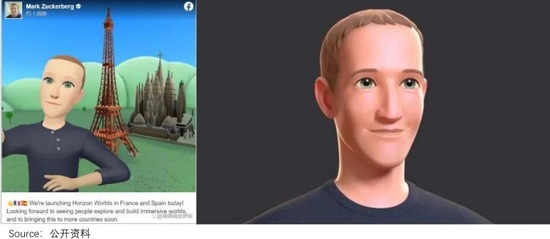

而社交軟件方面,扎克伯格親自下場、賣力推銷Horizon Worlds,且該平臺入駐國家(北美、冰島、愛爾蘭、英國)不斷擴張。

但據(jù)華爾街日報報道,今年10月Facebook將Horizon Worlds年底的月活用戶數(shù)目標,從50萬下調(diào)至28萬,相比今年6月的數(shù)據(jù)還下降了兩萬。

由此來看,扎克伯格將數(shù)十億Facebook系用戶轉移至元宇宙平臺的愿景,要真正落地,或許需要很長時間。這也意味著市場很難以此估值。

但即便如此,無論百度還是Facebook,對自己的新風口故事都深信不疑。

百度2022Q2電話會議提到:隨著AI業(yè)務規(guī)模的擴大和技術的不斷進步,相信我們的先發(fā)優(yōu)勢會凸顯出來。

扎克伯格在輿論沸沸揚揚時說道:“我們正在做的工作,將會成為未來5年到10年的領先產(chǎn)品和服務。”

一般來說,很少有企業(yè)敢如此不計后果的燒錢,畢竟資金斷裂的風險太大。

比如,曾經(jīng)的長視頻行業(yè),近兩年的社區(qū)團購,都“燒沒”了一大批,甚至巨頭阿里、京東、美團等都在社區(qū)團購上大力收縮。

而Facebook和百度,敢這樣大講“薛定諤的增長”,核心在于有基本盤支撐。

Facebook來說,全球范圍內(nèi)基本上談社交都繞不開它。基于此,其2022Q1用戶數(shù)達到29.4億,接近全球人口的40%。

百度則是由于政策原因,在國內(nèi)搜索領域市占率一度突破70%。

這傳導到業(yè)績上,以2021年為例,F(xiàn)acebook全球收入1170億美元;百度實現(xiàn)營收1200億人民幣左右。

如此來看,cover新業(yè)務的研發(fā)投入是沒問題的:兩家(預期)研發(fā)投入只占比收入的十分之一。

不過,兩家要做的投入都是持久戰(zhàn),這對“鈔能力”的持續(xù)性可謂“地獄級”挑戰(zhàn)。

核心業(yè)務“老本”,撐得起市夢率故事嗎?

2019年7月,在愛達荷州太陽谷的科技和媒體大亨會議上,因劍橋分析公司數(shù)據(jù)隱私丑聞焦慮不堪的扎克伯格,向蘋果CEO庫克討教“該如何處理這場爭議帶來的后果”。

庫克尖銳地表示,最好的解決辦法是,F(xiàn)acebook應該刪除已經(jīng)收集到的核心應用程序以外的用戶信息。

這個提議,讓扎克伯格震驚不已。要知道,F(xiàn)acebook正是依靠其用戶數(shù)據(jù)信息投放在線廣告并賺錢:

21世紀第一個10年末開始,F(xiàn)acebook就在利用其數(shù)百萬的每日訪問者,來競爭谷歌的廣告收入——通過精準度更高的定向廣告模式,信息流廣告大行其道,吸引了眾多廣告商轉投。

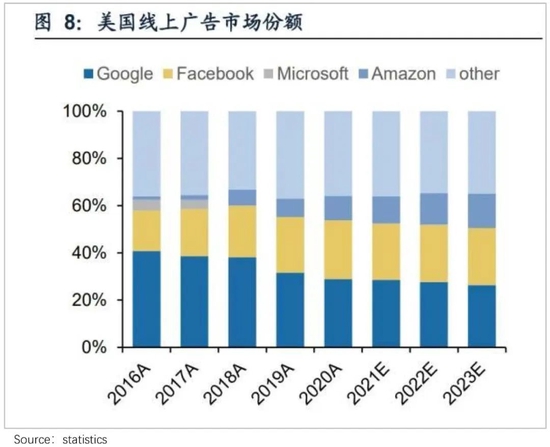

如下圖,2016-2021年,F(xiàn)acebook的廣告市場份額持續(xù)上升,而谷歌則相反,持續(xù)下滑。

具體到數(shù)據(jù)上,2021年Facebook年收入1170億美元,其中90%都是廣告收入貢獻。

如此看來,停止收集信息,意味著什么不言而喻。結果自然是,扎克伯格無視了庫克的建議。

然而事情,還是在朝著庫克建議的方向演進。

可以看到,自從隱私泄漏事件被曝光后,政策層面持續(xù)出臺針對Facebook隱私侵權、數(shù)據(jù)泄露的監(jiān)管限制。

甚至這幾年,F(xiàn)acebook多次面臨有關操縱選舉、數(shù)據(jù)泄露和宣揚暴力的指控。導致扎克伯格經(jīng)常要么是在出席聽證會,要么就是在繳納以億為單位計量的巨額罰款,口碑跌到冰點。

2020年,蘋果IOS隱私新規(guī)的上線,更是“雪上加霜”。這項規(guī)定下,iPhone用戶可以選擇是否讓Facebook等應用程序通過其他應用程序跟蹤自己。

這樣一來,收集用戶信息受到極大限制,沖擊了廣告業(yè)務。

2021Q4電話會議上,F(xiàn)acebook高管提到:如果所有個性化廣告都消失,那么小型企業(yè)的網(wǎng)站銷售將減少60%,iOS政策變動對2022年總體會有100億美元級別影響。

百度也同樣有政策監(jiān)管的限制。可以看到,2016年以來,醫(yī)療行業(yè)、金融行業(yè)、教育行業(yè)等互聯(lián)網(wǎng)廣告監(jiān)管“狙擊”,百度廣告業(yè)務屢屢波動。

不過,監(jiān)管是面向行業(yè)的,受限的不只FB、百度,還有競爭對手,長期看有利于行業(yè)更規(guī)范化發(fā)展。

而相比這個,這兩家以廣告為主的平臺,更核心的矛盾是:如何應對迭代的短視頻模式?jīng)_擊。

移動化轉型落伍后,百度被唱衰“搜索已死”,痛定思痛后,開始“刮骨療傷”:

優(yōu)化廣告客戶結構,重塑口碑;同時投資凱叔講故事、七貓小說、知乎、果殼等內(nèi)容模式,并自建百家號、智能小程序和托管頁等移動業(yè)務,構建內(nèi)容生態(tài)。

此舉取得了不錯的效果,2019年百度的MAU、用戶時長,均有一定增長。

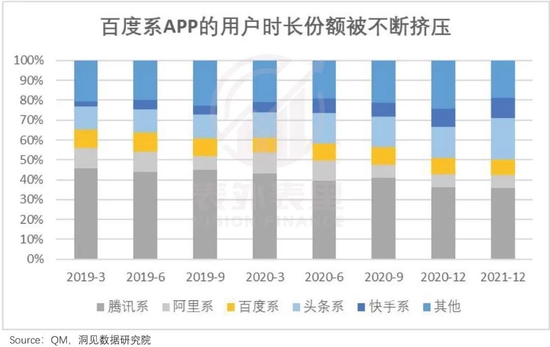

但問題在于,其內(nèi)容生態(tài)打造過于依賴外部采買,沒有培養(yǎng)起UGC基因。而缺乏良性循環(huán)的生態(tài)系統(tǒng),使其又沒能抓住短視頻機遇。

可以看到,在短視頻沖擊下,百度系APP的用戶時長份額,持續(xù)下滑。

Facebook面臨的壓力也不小。2012年上市時,扎克伯格曾自豪地披露,用戶在移動端平均有20%的時間花在Facebook上的,相比之下第二名所占的比例只有區(qū)區(qū)3%。

現(xiàn)在,面對體量還差其一截的Tik Tok,管理層驚慌地表示:“我們當然很擔心,他們的增長很快,我們從未達到過這樣的速度。”

惶恐的原因或在于,F(xiàn)acebook先后推出Tik Tok克隆產(chǎn)品——Lasso以及內(nèi)嵌在Ins中的Reels,狙擊Tik Tok的沖擊。

但結果,Lasso的下載量不到50萬,基本宣告失敗。

Reels來說,據(jù)Facebook 2021Q4電話會議:Reels已成為Ins產(chǎn)品模塊中用戶時長增長最大來源。

可矛盾在于,2022Q3電話會議又提到:Reels本季度的盈利水平仍為負,約為5億美元,因為Reels尚未以Feed或Stories的速度實現(xiàn)貨幣化。

也就是說,Reels的增長,實際上侵蝕了Facebook旗下其他平臺的用戶注意力。

在廣告加載率尚未提升之前,這種侵占會帶來廣告收入的青黃不接。(詳情請參考《B站“變天”》一文)

這樣一來,F(xiàn)acebook復制碾壓,用魔法打敗魔法的慣常路徑失效了。

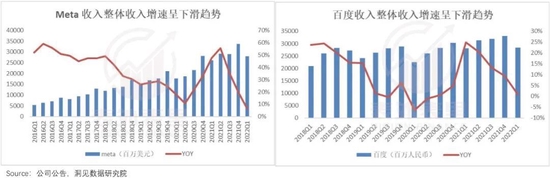

還值得注意的是,疫情以來全球經(jīng)濟不同程度下行,國內(nèi)外整體廣告市場疲軟。

總的來看,監(jiān)管、競爭、宏觀經(jīng)濟綜合影響下,兩家的核心廣告業(yè)務,一定程度在走向落寞——目前整體收入增速雙雙呈現(xiàn)持續(xù)下滑態(tài)勢,之后要提振可能也彈性有限。

如此業(yè)績成長性表現(xiàn),短期內(nèi)還是可以撐得起新業(yè)務的研發(fā)投入。

但輸血業(yè)務增長受限,新業(yè)務商業(yè)化渺茫,長期持續(xù)下去,不得不說相當考驗市場耐心。

當然,主營業(yè)務遇到瓶頸是商業(yè)常態(tài),如果能延伸出其他故事,市場還是會買單的。

比如,迪士尼面臨電影和樂園業(yè)務增速雙雙下滑時,2020年將內(nèi)容搬上Disney+,大講流媒體故事,雖說換湯不換藥,但也讓市場重拾了信心。

本質上,F(xiàn)acebook和百度也有這樣的延伸空間。

Facebook來說,看看對標騰訊就知道了。就具體舉措看,2019-2020年,其押注電商、支付等業(yè)務。

但礙于社交和電商之間的天然壁壘,F(xiàn)acebook有些出師不利。《華爾街日報》今年5月披露稱,至少有5位高級領導人從Facebook電商部門離職。

百度延伸的范圍更廣——投資91無線、PPS視頻、Uber等,也開發(fā)了百度地圖、百度外賣等。可除了百度地圖,其他業(yè)務早已撲街。

總而言之,核心廣告業(yè)務遭到?jīng)_擊,成長性受限;多元變現(xiàn)“此路不通”,這讓兩家的“鈔能力”持續(xù)性蒙上隱憂。

而鈔能力支撐的第二增長曲線,長周期里又沒辦法證實或證偽,一整個限制了市場的想象預期。

小結

十八年前,從哈佛輟學,一頭扎進社交網(wǎng)絡構建中的扎克伯格,一定想不到他會因為自己一手建立的社交王國,而成為“年度惡人”。

硅谷鍍金歸來,一心投入國內(nèi)搜索行業(yè)奠基的李彥宏,當時也一定預判不到百度股價會持續(xù)低潮。

Facebook和百度的故事,實際上是一種警戒,商業(yè)版圖越大,越要守住底線,否則用戶背離、帝國落寞,可能只是一夜之間。

幾經(jīng)漩渦后,兩家都選擇了“跨越式”業(yè)務方向。然而百度追風AI,落了個一地雞毛,這似乎預示著市夢率的故事并不好講。

正在成為美國版大號百度的Facebook也是同樣,在元宇宙有確切落地信號之前,輿論和資本市場的看法很難扭轉。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介