比亞迪的一件緊迫事:自動駕駛上車

西安秦嶺下的比亞迪汽車制造廠區

西安秦嶺下的比亞迪汽車制造廠區歡迎關注“新浪科技”的微信訂閱號:techsina

文/古月

來源:錦緞(ID:jinduan006)

定義未來汽車產業發展的“新四化”分別為:電動化、智能化、網聯化、共享化。迄今為止,這一邏輯線仍屬產業共識。

全球范圍內,特斯拉拔得頭籌,在其中的電動化(三電系統)和智能化(FSD服務)領域均處于領先。

作為目前能在銷量上和特斯拉掰掰手腕的比亞迪,也已經在電動化上取得了普遍認同,下一步的整體進階,必然要求它在智能化上有所突破。

從微觀視角延伸至宏觀視角,中國新能源車集群,已階段性奪得電動化全產業鏈的先發優勢,但在以自動駕駛為核心的智能化價值鏈維度,則正面臨以特斯拉為首的海外軍團的深度壓力。

這也意味著,在即將到來的2023年,智能化將成為新能源賽道核心看點,一場不可避免的全面戰爭即將開場。

01

噪音

圖:自動駕駛事故,來源:網絡

圖:自動駕駛事故,來源:網絡近期圍繞自動駕駛公司“折戟”的討論氛圍甚濃,智能化長期以來的懸浮感開始令市場陷入迷茫。

例如:

-

10月底,英特爾將旗下資產MOBILEYE以170億美元再度上市,而2017年英特爾卻是以153億美元將其私有化,期間MOBILEYE的估值還一度膨脹至超500億美元;

-

因福特決定停止對Argo AI的投入,曾以至少70億美元估值并計劃IPO的L4自動駕駛公司Argo AI日前宣布倒逼,未來福特將集中資源在L2+級別的智能駕駛的開發上;

-

背靠谷歌的行業先行者Waymo曾估值高達1750億美元,現已跌至300億美元,并且每年至少消耗谷歌母公司至少10億美元的運營支出,而從2018年率先取得鳳凰城和舊金山的Robotaxi運營許可后,其商業化推進速度受到質疑;

-

而依靠通用和本田輸血的Cruise也在Robotaxi業務(也從2018年開始)上錄得近50億美元的虧損,并且其未來商業化盈虧點仍然模糊;

-

國內專注于L4級自動駕駛公司如百度、小馬智行等也同樣面臨著持續巨額投入和商業化難題,自動駕駛變成了難以實現的夢境;

-

全球范圍內自動駕駛的龜速匍匐,甚至令“自動駕駛之父”——萊萬多夫斯基發出如此感嘆:“忘掉利潤吧,所有的自動駕駛的士、自動駕駛貨車或者諸如此類的公司的總收入是多少?有百萬美元嗎?也許吧,但我認為零收入的可能性更大。”

以L4級自動駕駛為代表的智能化道阻且長,直接原因當然還是在于政策法規層面的限制,背后是小概率事件所隱含的道德難題,當然也包括車企在其中需要承擔的事故責任等,根本原因還在于技術上沒有取得顯著突破。

似乎,自動駕駛的普遍發展困境使其成為了一場海市蜃樓,構建的愿景雖美好,但要落地又顯得不真實。

但,特斯拉在自動駕駛上卻表現出十足的堅定和信心,宣布放棄激光雷達進入純視覺感知方案后,展現出一套全棧全自研全產的全鏈路自動駕駛軟硬件構架,并基于現階段L2自動輔助駕駛的運行表現不斷地訓練迭代自己的純視覺體系效果。

雖然,特斯拉還遠未達到實現自動駕駛的水平,但基于每次beta的迭代都有相應的提升,相較之下,逐步的效果優化令市場開始對純視覺方案抱有更開放的態度,也加深了市場對特斯拉“智能化”的標簽認知力。

02

視覺方案

從大的方向看,自動駕駛的實現路徑分為單車智能和車路協同,前者又可分為以激光雷達為主的傳感器感知方案,以及以攝像頭為主的視覺感知方案。除了特斯拉之外,幾乎所有主機廠和自動駕駛公司都選擇了單車激光雷達方案,并且國內在激光雷達方案的基礎之上,同步在推進車路協同的基礎建設。

之所以大多數廠商都選擇了成本要高得多的激光雷達方案,是因為傳感器天然就具備向量空間的探測感知能力,而激光雷達則能夠應付高速實時條件下還原路況信息的必要要求,但傳感器也面臨多信號融合問題,并且容易受天氣狀況的影響。

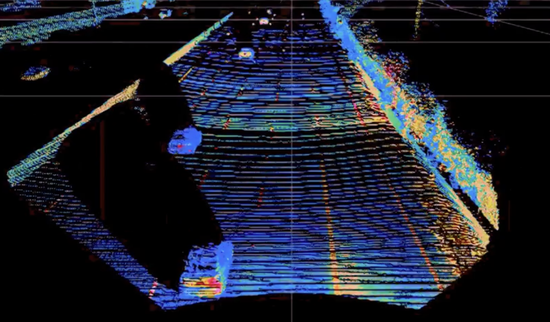

圖:蔚來ET7激光雷達夜間成像效果演示圖,來源:網絡

圖:蔚來ET7激光雷達夜間成像效果演示圖,來源:網絡而攝像頭無法直接還原三維空間信息,需要智能算法的大量學習過程后轉化來解讀,并且視覺方案對算力和算法延時的要求極高。視覺方案最大的難點在于這個系統擬人化的智能程度,例如基于開車經驗為基礎的預測能力以及舉一反三的泛化能力。

車路協同,雖然能夠在一定程度上降低單車的智能程度和算力要求,但另一方面則需要大規模新基建(如高精地圖、5G、云計算、大數據、物聯網等)的推進,所以短期內,車路協同的落地主要將依托于試運行區域的效果而定,目前離確定路徑和大規模推廣還相差甚遠。

目前從L2級的使用體驗看,特斯拉自能駕駛輔助系統autopilot的使用體驗優異,大概不輸于任何一輛量產車的智能輔助系統表現。特斯拉用一套低成本的方案,最終獲得了規模上的先發優勢。

隨著其交付量的顯著增加(大概400萬輛特斯拉車和約10%的搭載FSD的車輛),以及背后基于正常激活運轉和“影子模式”運轉不斷學習優化的一整套自動駕駛系統,其autopilot和FSD都在齊頭并進做優化迭代。

在獲得全球最多路況數據量后,特斯拉需要做三件事:

一是將2D路寬數據3D化,完成數據信息的格式化和標準化,這一過程的工作量極大,特斯拉除了有上千人組成的數據標注團隊之外,還為此開發了自動化數據標注工具;

二是導入加工后的數據,訓練控制決策系統的“聰明度”。為此特斯拉近年來重寫了FSD基礎構架,并用蒙特卡洛樹搜索+神經網絡相結合的方式,不斷地讀數據、看路況,挑出復雜路況或事故問題路況,模擬比對決策結果,再在虛擬環境中模擬構建現實世界的復雜路況,盡可能多的覆蓋長尾路況信息,進一步訓練決策系統應對小概率事件的從容度;

三是需要一個強大的算力模塊及系統構架,為此特斯拉研制基于分布式架構的Dojo芯片,并且優化了芯片間的通訊帶寬(即縮短延時),理論上能夠實現無上限的算力拓展,這將隨著數據量和算力的需要同步擴容。

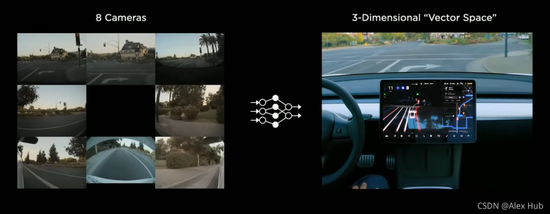

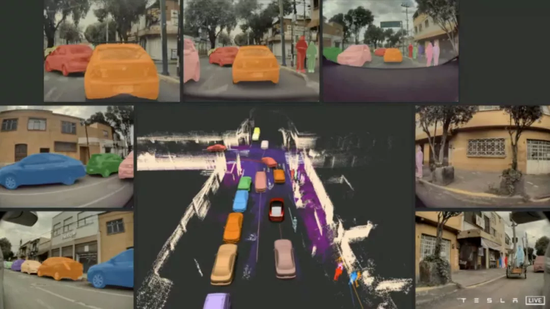

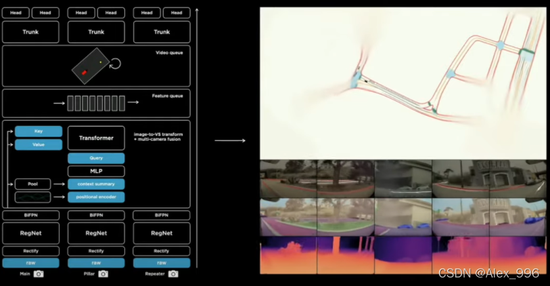

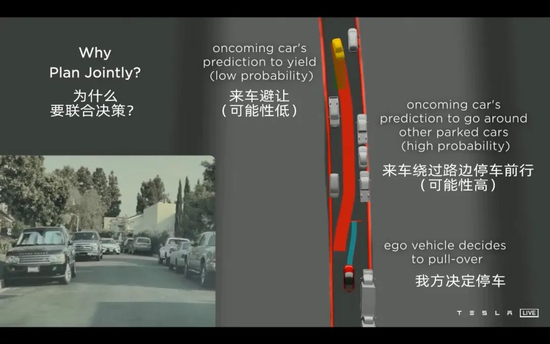

圖:特斯拉視覺感知效果圖,來源:網絡

圖:特斯拉視覺感知效果圖,來源:網絡 圖:特斯拉視覺感知效果呈現,來源:網絡

圖:特斯拉視覺感知效果呈現,來源:網絡 圖:特斯拉視覺感知架構,來源:網絡

圖:特斯拉視覺感知架構,來源:網絡 圖:特斯拉展示的窄道會車場景,來源:網絡

圖:特斯拉展示的窄道會車場景,來源:網絡為了大幅精進這三件事情,特斯拉的核心聚焦點放在了AI領域,所以今年AI day的目的就是廣泛的招賢納士。

客觀上,特斯拉有一套系統化的自動駕駛方法論,由于攝像頭擁有標準的數據格式和通用數據接口,特斯拉只需要完成軟件端的突破即可;但多傳感器融合面臨通用化和標準化的難點,其中激光雷達仍在機械、半固態、固態的路線爭論中,加之車企和硬件供應商之間有強耦合的關系,會面臨同步協調的系統性問題。

所以,在某種程度上,路徑問題也可以簡化成另一個問題,到底是一個人跑得快or一群人跑得快?

03

中國需要跟注

很多車企都宣稱自身的“智能化”程度不輸于特斯拉,或宣稱已具備L4級的硬件基礎及能力,未來將通過OTA方式來更新系統與之適配。

但相比于特斯拉的“全鏈路自主可控”,大部分車企的智能化都需要供應商的先行,如果在底層基礎不穩的情況下,車企也是難有大的突破表現。

現階段,國內廠商的智能化語境基本都是一個模板的產物,例如在支持OTA、芯片算力、語音交互、攝像頭分辨率、激光雷達、駕駛輔助能力、及潛在的自動駕駛能力等多個維度上刷數據,其實仍側重于“推配置”的表達方式,基本區別于特斯拉對“智能化”的理解與表達。

當然,在法律法規的約束窗口期內,市場也很難真正認清究竟孰優孰劣。

但如果以自動駕駛為代表的智能化終將落地,并且是以特斯拉的方式率先突圍,那么將拖累我國整體汽車“新四化”的進程。

圖:視覺感知展示圖,來源:網絡

圖:視覺感知展示圖,來源:網絡電動化化的滲透,主要依托于制造業產能擴張的客觀規律,周期較長,我們尚且還能夠依靠大市場和產業體系進行有效追趕甚至是取得先發優勢。但智能化將區別于自動化的進程周期,一旦智能化開始落地,特別是以更具單車性價比的純視覺方案落地,短期內將虹吸所有紅利,并且也牢牢掌握未來推進網聯化、共享化的主動權。

這意味著,無論是對品牌車企、供應商,還是以汽車產業為基礎的國別競爭,拿下自動化只是一場卡位晉級的戰斗,而智能化才是覆蓋整個新能源車戰爭的高地戰役,戰略意義至關重要。

為此,我們不應該滿足于自動化在全球范圍內的率先表達,而智能化則綁定產業系統一同踏步,我們應該要效仿特斯拉,至少也要下注純視覺方案,讓自動駕駛能夠盡可能“脫鉤”硬件維度的束縛。

在接下來窗口期內,國內能夠在短期內撬動“智能化”標簽最大效用杠桿的,就只有擁有最大產能與銷量的比亞迪。

04

現實抉擇

一來在于比亞迪是國內唯一盈利的新能源車企;二是多年來的電動化深耕讓他成為了全球最具產業鏈縱深的電動車企;三是它的規模化已不僅僅局限在國內市場,已成為我國最具出海競爭力的新能源車企代表——而自動駕駛破局之路最關鍵的要素便是數據,以及更多的數據。

但眾所周知,比亞迪的智能化表現落后于國內新勢力。為彌補這一劣勢,近年來比亞迪已經觸達過多輪供應商。

2020年推出DiPilot輔助駕駛系統,博世是這套L2系統的供應商,但隨后沒有更新迭代;

2021年比亞迪推出自研操作系統BYD OS,開始自己整合關于自動駕駛輔助系統的供應方案;

同年,比亞迪開始投資芯片供應商地平線、激光雷達供應商騰聚創、自動駕駛解決方案商Momenta;

2022年,比亞迪聯合百度為其提供ANP(城市智能輔助駕駛產品)以及百度地圖,并宣布與自動駕駛芯片供應商英偉達合作,未來將采用英偉達的自動駕駛平臺,之后比亞迪還與華為傳出合作,也將引進華為MDC計算平臺及自動駕駛解決方案。

圖:早期比亞迪的合作供應商展示,來源:網絡

圖:早期比亞迪的合作供應商展示,來源:網絡 圖:早期比亞迪漢的媒體評測,來源:網絡

圖:早期比亞迪漢的媒體評測,來源:網絡 圖:比亞迪車型在自動泊車,來源:網絡

圖:比亞迪車型在自動泊車,來源:網絡顯然,廣撒網的策略目的是讓未來的產品在智能維度上具備行業競爭力,看似多方押注萬無一失,但長遠來看,這樣的操作過于被動,未來也恐怕難以建立智能化的競爭壁壘。由電動化轉向智能化,價值鏈亦必然將向后者轉移。而一旦特斯拉率先打通的自動駕駛的任督二脈,比亞迪剛剛建立起的銷量優勢恐將不保。

所以,在保持自身銷量優勢的基礎下,覆蓋特斯拉的智能化發展路徑,是比亞迪卡位下一階段行業競爭的一個合理選項。

那么第一步,比亞迪要做的就是儲備并試驗全棧自動駕駛解決方案(包括軟件算法、硬件配置、數據處理等維度)。這牽涉的最大問題是汽車行業的智能化空窗期究竟還有多久。

如果沒有期限限制,相信比亞迪未來能夠通過招人和研發投入實現全棧自研,并裝配在量產車上,再通過大規模的數據“喂養”不斷精進自身的輔助駕駛系統表現以及未來自動駕駛的潛在能力;但如果特斯拉憑一己之力加快行業邁入智能化階段的時間進度,那么特斯拉將再次遠遠甩開比亞迪,并且實現在全球范圍內更大規模的市場收割,這極有可能削弱我國在汽車“新四化”過程中的話語影響力。

事實上,這不應該是一道選擇題,“高端制造”是未來中國之于世界經濟體系的重要定位和身份標簽,汽車產業無疑是展示這一戰略定位的根基,所謂“國之大者”,中國車企必然是要攀登并且站上汽車智能化的高地。

現階段參與到“智能化”的公司大體可以分為三類,一類是如長城汽車與毫末智行的關系,屬于大型車企獨立孵化的智能駕駛公司,主要為母公司車型的智能駕駛服務;另一類是以科技公司的身份切入到智能化供應商的領域,如百度、華為、小馬智行等,主要向車企提供整體解決方案;還有一類是電動化先行車企“蔚小理”這類的自研公司。

從公司背景、定位、運營情況等角度看,小鵬汽車的智能化理念是離特斯拉相對較近的公司。但今年其產品的市場銷售表現出現一定頹勢,導致其開始明顯掉隊,無論是在行業、市場、資本、或是輿論的處境中,小鵬正變得愈發艱難。

在國內,小鵬汽車身上的智能化標簽受市場接受度較高,可惜在于其品牌價格的定位和類SaaS的商業模式。但這對于制造業和電動化經驗豐富的比亞迪而言,卻非常契合未來智能化的需要。

雖然小鵬汽車走的并不是單車純視覺的路線,但其全棧自研的自動駕駛系統架構于特斯拉的很相似。小鵬在高速NGP場景中,采用的是高精地圖的策略,但進入城市NGP階段,將采取視覺感知為主的方案,并且當下小鵬也在致力于打通“高速、城市、泊車”三種駕駛系統的使用場景,真正實現“端到端”的一體式系統集成,這可能需要類似特斯拉2020年的重寫FSD代碼的工作。

如果比亞迪能夠與小鵬構成深度合作,那將會對比亞迪的智能化進程助推動力,以應對特斯拉可能率先掀起的智能化自動駕駛浪潮。但前提還在于小鵬是否能夠接受“為他人做嫁衣”的局面。

當然,比亞迪另一重要選項還包括百度。在自動駕駛領域浸淫近10年的百度,被認為是最懂自動駕駛的中國公司。特別是百度方面的解決方案選擇余地更多,其本身就是車路協同與視覺兩條腿走路。

汽車“新四化”的進程必然是會帶來市場格局的重構,卻也是大浪淘沙的過程。而車企間也不永遠只是單一的競爭關系,在更大的使命和責任面前,有遠見的車企需要達成競合的默契。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介