華袍之下:“雪王”為何選擇現(xiàn)在上市?

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/耀華

來源/錦緞(ID:jinduan006)

9月末,沉寂許久的A股消費品市場,被投入一顆深水炸彈——“雪王”蜜雪冰城,遞交了招股書。它有望繼奈雪之后,成為中國第二家、A股第一家上市的新茶飲品牌。

招股書一經(jīng)披露,市場旋即騷動不已,一直扮演“價格屠夫”角色的蜜雪冰城,竟然(怎么能)這么賺錢:相比奈雪的茶(HK:02150)巨虧45億,蜜雪冰城2021年凈利潤達到了19.12億,營收103.51億,也是奈雪的茶兩倍有余。

一時之間,“光賣吸管賺三億”,“加盟店超過兩萬個”,“每年賣出的飲品能繞地球十圈”,“這不就是夢想中的預(yù)制菜公司”……各種維度的艷羨之聲不絕于耳。

在感受到雪王強大的同時,我們不禁在內(nèi)心產(chǎn)生了幾個疑問:

“這么能賺錢的蜜雪冰城,為什么要選擇上市?”

“這么賺錢的買賣,我該不該參與?”

“買雪王的股票,能不能躺著賺錢?”。

為什么要上市?

一個企業(yè)為什么要選擇上市,最主要的原因無外乎“名和利”。所謂名,既上市能夠為企業(yè)帶來更高的關(guān)注度,信息披露體系也更健全;所謂利,既上市融資能夠補充企業(yè)的現(xiàn)金流用于擴大生產(chǎn)建設(shè)等,拓寬融資渠道。

蜜雪冰城上市是為了錢?

產(chǎn)生這個疑問的根本原因,就是資本市場的常識之一:“在價值相對公允的情況下,股權(quán)融資是成本較高的融資方式。”而看完蜜雪冰城的招股書,我們的感覺就是,雪王并不差錢,卻又選擇了成本更高的融資方式。

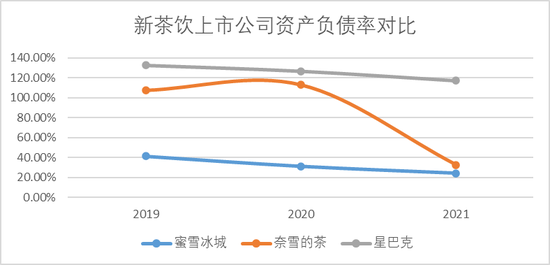

根據(jù)蜜雪冰城的招股說明書顯示,截至2022年Q1,蜜雪冰城流動資產(chǎn)合計51.11億,貨幣資金30.67億,資產(chǎn)負債率21.77%,而此次上市募集資金規(guī)模64.96億。對比來看,上市前的奈雪,負債率高達112%,星巴克的負債率也常年高于100%。

圖:新茶飲品牌負債率對比 來源:Choice金融客戶端

圖:新茶飲品牌負債率對比 來源:Choice金融客戶端所以說無論是現(xiàn)金儲備、還是資產(chǎn)結(jié)構(gòu),蜜雪冰城都有足夠的資金空間,完全可以選擇融資成本更低的方式來募集資金,以目前雪王的盈利能力,發(fā)債的成本應(yīng)該會很低。

如果不是為了錢,那是不是為了一級市場戰(zhàn)投套現(xiàn)所以才上市?要搞清楚這個問題,需要先了解蜜雪冰城的戰(zhàn)投方都有誰。

上市融資前,蜜雪占股超過3%的戰(zhàn)投機構(gòu),其實就只有兩家:美團和高瓴。而且二者都是2021年1月才完成投資的,距離披露招股書僅僅過去了1年零8個月。所以說此次上市是為了戰(zhàn)投變現(xiàn)并不準(zhǔn)確,對于消費賽道老牌投資機構(gòu),無論是美團還是高瓴,蜜雪這種能帶來高額回報的投資標(biāo)的,都是稀有標(biāo)的,沒有快速退出的道理。

退一步說,如果真的是為了找到退出路徑,這個時間點上市也不是最好的選擇。首先目前二級市場的環(huán)境不是那么理想,美團高瓴都是以9.33億成本取得4%的股份。前有奈雪上市即破發(fā)的案例,想必市場對于新茶飲的估值水平,不會過于樂觀。

其次,如果真的這么在乎回報周期,那么繼續(xù)在一級市場融資,應(yīng)該還有空間。作為一級市場的明星標(biāo)的,蜜雪冰城曾經(jīng)拒絕過很多資本的介入,最終選擇了能在渠道和市場提供幫助的明星戰(zhàn)投美團和高瓴。所以說即便是真的為了戰(zhàn)投變現(xiàn),一級市場不缺“接盤俠”,也不缺估值空間,而且回報周期也遠比IPO周期短。

所以我們看來,雪王選擇現(xiàn)在上市,并不是為了解決戰(zhàn)投退出渠道的問題。

那么,蜜雪冰城上市難道是為了名?顯然也不是。畢竟僅靠一首洗腦神曲,蜜雪冰城的品牌知名度早就深入人心,肯定不需要通過上市來打響知名度。

雪王上市到底是為了什么呢?筆者腦中電波一閃,想起了福爾摩斯那句名言:“一旦你排除了所有的不可能,剩下的不管多么難以置信,一定就是真相。”

圖:神探夏洛克臺詞 圖片來源:網(wǎng)絡(luò)

圖:神探夏洛克臺詞 圖片來源:網(wǎng)絡(luò)所以,我們認為,之所以蜜雪冰城選擇現(xiàn)在上市,正是因為目前就是它最好的窗口期,為的是時間。換種說法就是,目前就是蜜雪冰城最高光的時候,這個時候上市能獲得可預(yù)見的最優(yōu)估值區(qū)間,最“低”的融資成本,以及相對最高的投資回報。

為什么這么說,我們可以從蜜雪冰城真正的客戶“加盟商”來做出推測。

已經(jīng)站在了浪尖

為什么說現(xiàn)在上市是蜜雪冰城最好的窗口期,核心論點就是:未來兩年,雪王大概率見頂,現(xiàn)在就是雪王看起來最“漂亮”的時間。

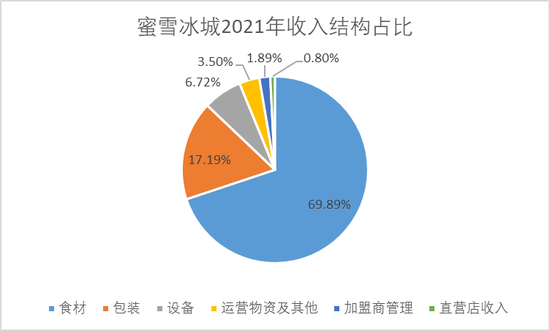

首先需要搞清楚雪王的盈利模式,蜜雪冰城加盟商占比超過了99%,雪王通過銷售給加盟商原材料、設(shè)備、裝修服務(wù)等來賺錢,所以說加盟商是雪王的直接客戶,通過招股說明書我們可以看到收入結(jié)構(gòu),近九成收入來自向供應(yīng)商提供原材料,剩下的為加盟商開店時向其售賣設(shè)備、提供裝修服務(wù)等,收入結(jié)構(gòu)異常清晰。

圖:蜜雪冰城收入結(jié)構(gòu) 數(shù)據(jù)來源:招股說明書

圖:蜜雪冰城收入結(jié)構(gòu) 數(shù)據(jù)來源:招股說明書我們按照專家會上蜜雪理想的單店年營收180萬,ASP(銷售平均單價)按照7元測算,單店每年需要賣出25.71萬杯。假設(shè)每個店三名店員,一天有效銷售時間8小時,每名店員需要兩分鐘做好一杯,而且是8個小時不間斷工作不休息。當(dāng)然實際的工作時長可能會比8個小時長,但是目前來看單店營收180萬基本就是飽和狀態(tài)。

所以,雪王想要提升收入,就需要有足夠的加盟商源源不斷帶來新的市場新的收入。

那如果我是加盟商,我開一家店需要花多少錢呢?雪王官網(wǎng)的答案是37萬。其中變動費用聚焦在房租費用上,目前三線城市的臨街商鋪租賃費用遠不止10萬元,按照蜜雪冰城專家電話會議的說法,目前開一家店的成本在40-60萬之間。

圖:蜜雪冰城招商成本測算 圖片來源:蜜雪冰城官

圖:蜜雪冰城招商成本測算 圖片來源:蜜雪冰城官我們按最理想的40萬估算,需要花多長時間回本呢?還是按照專家會的說法18%的凈利率,做到理想狀態(tài)年營收達到180萬,平均一年出頭就能回本。

但是我們根據(jù)蜜雪冰城的招股書來看,以2021年測算,杯子賣了10.56億,單個杯子售價0.3元,全年一共賣了35.2杯飲品。不算耗材,按照2021年底20511家門店測算,平均每個店鋪每年賣17.27萬杯,單杯ASP按照7元計算,年營收也就120萬左右。

120萬就是招股書披露的真實單店均年收入,按照18%的凈利率測算,需要兩年左右才能回本盈利。雖然看似兩年能回本賺錢,但是還有一個更大的問題存在:同業(yè)競爭。

蜜雪冰城專家會透露,“當(dāng)加盟商開店運營兩年后開始盈利,同一商圈如果有4家競品或以上,就會在商圈再開一個加盟名額,沒有距離保護規(guī)定,原加盟商可優(yōu)先認購。”

翻譯翻譯,就是作為加盟商我剛開始盈利,就需要再出資新開一個,如果不開就會有同品牌的另一家店開在我隔壁,分食利潤,為了好不容易做起來的市場和利潤,我大概率還是會選擇認購這個開店名額,就又需要投入一筆錢,循環(huán)往復(fù)。

因此,電匯溝通會中,蜜雪冰城的專家表示目前2萬多家門店,加盟商只有1萬左右,開了5家以上的加盟商超過了1000個,目前暫不清楚新加盟的店鋪有沒有貨源指標(biāo),但是在沒有距離保護的機制下,開蜜雪冰城,確實沒有想象中的那么賺錢。

圖:蜜雪冰城閉店統(tǒng)計 數(shù)據(jù)來源:招股書

圖:蜜雪冰城閉店統(tǒng)計 數(shù)據(jù)來源:招股書目前蜜雪冰城的整體閉店率控制在5%以內(nèi),閉店開店比在10%左右,整體增長迅猛。但是根據(jù)我們之前的分析,投資回報期在2年左右,以2020年開店數(shù)量為標(biāo)桿(5000+以上店鋪),或許在2022年下半年或2023年,那些沒有足夠資金開第二家店的加盟商,發(fā)現(xiàn)盈利不盡如人意時,會選擇閉店,產(chǎn)生一波閉店潮。

而如果加盟商增長停滯,以蜜雪冰城現(xiàn)在的收入結(jié)構(gòu)和毛利來說,增長也就趨于停滯了。

顯然雪王也清楚,依賴不停瘋狂開店實現(xiàn)增長的路徑,并不會持續(xù)太久,所以也在嘗試著拓展品類,包括旗下咖啡品牌“幸咖啡”,手工冰淇淋品牌“極拉圖”,又出了瓶裝礦泉水,按照目前的發(fā)展規(guī)模和體量,完全無法與蜜雪冰城主品牌相提并論,情況并不理想。

所以說目前來看,雪王成色十足,增長迅猛一片欣欣向榮,但是這種增速能保持多久,還有多少加盟商愿意為雪王打工,需要打上一個問號。那么對于雪王來說,趁著高增長上市,抓住這個窗口機會,就是雪王選擇上市的主要動因。

那么對于普通投資者,像雪王這樣優(yōu)質(zhì)的消費品標(biāo)的,值不值得投資。

估值高不高?

搞清楚了前兩個問題,作為普通投資者,最后一個問題更為實際,那就是蜜雪冰城的估值,到底高不高。按照蜜雪冰城招股書披露,預(yù)計融資額64.96億元,對應(yīng)股權(quán)10%,估值650億。

如果按照2021年的財務(wù)水平估算,這個估值并不高。我們按照同樣為加盟店為主的連鎖品牌絕味鴨脖來看,目前的PE平均倍數(shù)為30倍,PS平均倍數(shù)為5倍,按照這個倍率,蜜雪冰城對應(yīng)的市值分別為580億、520億,看似明顯低于650億的水平。

但是蜜雪冰城三年營收復(fù)合增速達到了100.85%,而絕味僅為12.53%,考慮到增速影響和上市溢價,雪王這個窗口節(jié)點上市,給予40倍PE估值,市值達到800億的問題不大。

縱使我們之前談到蜜雪存在可能的增長失速等問題,就目前的市場規(guī)模而言,650億的蜜雪冰城,還是有點“甜”的,這也正是雪王選擇上市與時間賽跑的原因所在。

作者簡介