理想經歷了一次必要的挫折教育

歡迎關注“新浪科技”的微信訂閱號:techsina

文/古月

來源/錦緞(ID:jinduan006)

競走比賽規則:雙腳不能同時離地,落地腿不得屈膝。

規則約束,使得比賽中,距離相近的選手之間的較量,往往會給領跑者帶來極大的焦灼感和壓迫感。領跑者需要極強抗干擾能力和平穩心態,才能在不犯規的前提下保持自己的節奏步伐。

三季度的理想汽車(NASDAQ:LI),就在經歷著“競走較量”。

但它經受的壓力,又不僅僅來自于競賽本身(例如問界總銷量的追趕),還有場外輿論的一系列噓聲四起——新車質量烏云、產品延期交付、降價遭用戶投訴維權、8月交付量砍半、股東相繼減持套現等。可謂是一時間,周遭的環境變得很不理想。

事實上,前期過于順利之后,適時的、恰如其分的挫折教育,無論對理想汽車還是李想本人,都是一節重要的必修課。只有在此基礎之上嬗變,理想的未來才更值得市場與投資者期待。

意料之中的產能挫折

2019年末,理想ONE上市初期。在行業層面上,當時大家并不看好其增程式路徑,嘲諷聲屢屢不斷。

可市場卻很買賬,產銷量一直攀升至雙雙過萬。盡管這過程中也出現過多起負面事件,但并沒有左右理想ONE銷量持續增長的趨勢。

無疑(事后諸葛視角),理想ONE是一款非常成功的車型,不到3年時間累計銷售超20萬臺。以市場需求分析為主導、精準的用戶定位、更平等的配置設計等等,都成了理想成功的處方,大單品ONE幫助理想完成從1-10的成長進階。

但時至今年三季度,理想汽車則處在了一個截然不同的輿論環境中:

一是市場認為靠大量“堆料”開發的L9價位來到了50萬元附近,需求規模要比之前的ONE小很多;二是L9還沒有正式上市就被曝質量問題,后續的產銷量能否持續拉滿原有的10萬產能,暫時沒法確定;三是30萬元區間及以上的PHEV插混路徑的車企競爭情況已不比當年,華為加持的賽力斯問界系列今年來形勢迅猛,比亞迪唐DM銷量緊追理想ONE的數據。

實際上,回到一年多前,所有的“質量問題、市場問題、路徑問題”最后都可以靠ONE車型產銷量的持續增長所對沖。但如今,在產能滿負荷運轉以及新舊車型強切割的背景下,已無法再通過單一爆品邏輯來應對這些問題。

類似地,最為人所熟知的例子是,在中國工廠之前,特斯拉深陷“產能地獄”,哪怕是在“有平臺、有車型、有訂單”的狀況下,輿論也幾乎是一邊倒的做空它。

圖:特斯拉最初的“大棚工廠”,來源:網絡

圖:特斯拉最初的“大棚工廠”,來源:網絡沒有意外,理想之所以陷入陣痛,根源就是受困于不夠理想的產能規劃與現實。

雖然“規劃+在建”的產能至少超過30萬臺,但理想目前實實在在能夠拿出來賺錢的就只有常州工廠的約10萬產能。未來一段時間內可能依舊只能指望這10萬產能。

以當前行業競爭態勢,在產能利用率超100%的超緊平衡運轉模式下,再靠理想ONE“一條腿”打天下,理想汽車未來是很難繼續走遠的。相信包括李想本人在內的所有理想公司的成員,都不敢繼續拿理想ONE去兌付(賭)未來一年的市場表現及回報(這包括競爭格局、市占份額、業績回報等)。

所以當下理想選擇產線“硬切割”的方式,盡管帶來了不小的陣痛,但卻也是“不得不為之”的做法。

更現實的問題是,在有限產能的情況下,靠一款大單品撬開市場的策略也實實在在的來到了一個時間節點,那就是必須要進入到平臺化產線模式中,只有這樣才能夠讓企業發展邁入從10-100的階段,也是一家成熟車企所應該具備的造車方法論。

要知道,理想ONE畢竟還是逆向研發的產物,前期生產線也都是為ONE車型所定制適配的,新平臺則要為一整個代際系列的車型服務。所以產線的“砍舊構新”勢在必行。

其實,這也并非是理想一家所要面對的困頓,小鵬汽車遠期產能40萬,在用產能也只有10萬多;當然,目前產能相對充足的蔚來汽車(24萬的產能在滿負荷下能到約30萬)則是面臨銷量不足的情況,這則是另一回事兒。

客觀而言,造車新勢力在完成最初的0-1的車型研發后,在進入到1-10的過程中都難以避免的會陷入到產能魔咒中,這是新勢力挑戰傳統勢力必然要經歷的一個必然的挫折教育。

長痛不如短痛

理想ONE產品的成功以及理想汽車品牌的樹立,很大程度是受李想作為個人的企業家熱情和其出眾的產品經理能力影響的結果,在不到3年時間里讓理想成為月銷量過萬、市值近2000億的新能源車企,理想的成功也推動著市場重新認識到當下增程式路徑的可行性。

圖:李想與理想,來源:網絡

圖:李想與理想,來源:網絡李想的一大過人之處在于,其能夠接連感知環境大勢和擇時的能力。

90年代末PC機開始逐步走進尋常百姓家,00年代中期家用汽車的普及之旅也拉開了序幕,14年后國內推動新能源車發展,新能源所孕育的力量在之后的18/19/20年逐步顯現及爆發,李想的個人成長和他創辦的企業都在這些趨勢初期通過“押注、卡位、乘勢、壯大”中得到反復錘煉和進化。

李想押注的ONE車型,已經完美的完成了卡位的使命,后期的“乘勢、壯大”需要更系統的產品矩陣策略、更細分的市場需求分析、更完備的新能源技術路徑的承載。

圖:理想汽車的時間表,來源:財報

圖:理想汽車的時間表,來源:財報看其計劃表,22年推出全新X平臺;22年推出一款全尺寸的豪華增程式SUV;22年起新車型將標配與更高級別自動駕駛兼容的必要硬件;23年再陸續推出兩款純電動SUV;之后每年至少推出兩款高壓純電車型。

大致上,目前在建的常州工廠二期建造的就是X平臺,在建的北京工廠則是Whale和Shark純電平臺,但它們的落地可能要等到23年底。由此,就會出現一個讓老用戶很難理解的問題——反正常州工廠都是滿產滿銷,既然ONE車型賣的如此火爆,為何一定要停產?

這個涉及的原因應該有很多,例如,ONE車型和L9車型分別屬于兩個不同的平臺語言,常州工廠內難以容納兩種平臺的車型;ONE車型可能是基于漢蘭達逆向研發的產物,配備的也是L2級別的智能硬件設備,而新的X平臺是自主研發的產物,配備的是更高級別的智能硬件設備,兩者的供應鏈和供應清單以至于裝配工藝和環節步驟都可能截然不同等等。

但,核心還是產品競爭力的問題。

ONE成功的核心還是李想的擇時,在一個相對空白的新能源車型市場價位中盡可能多地“堆”配置(如屏幕、芯片、L2駕駛輔助系統、皮革用料等),這一優勢放在19年是無可厚非的。但到了22年已經不太能夠體現其優勢,直接競品嵐圖FREE/問界M系列更是“堆出了花來”。

作為這一細分賽道的領跑者,理想被緊追的焦灼和壓迫感想必很難受。并且問界的M系列顯然是平臺化車系,未來其產品矩陣將涵蓋20萬元-50萬元的車型以及增程和純電兩種版本,絕對不是一款ONE車型能夠對抗的。

所以,擺在理想面前的并不是簡單的算賬本,而是一場守護引領者身份和話語權分量的保衛戰,關乎理想汽車的將來,例如其目標——25年做到國內新能源車企TOP3,年產銷要達到160萬臺。

這也就不難理解,理想會如此決絕地硬切割產線、集中力量爬坡新平臺旗艦車型L9、再提前發布ONE在新平臺的繼任車型L8,這一系列動作為的是盡力維持市場對理想汽車品牌的感知力,并在追趕者還未趕超之前削弱其市場影響力。

不破不立

再回歸至行業層面,憑借ONE車型打滿產能的理想汽車毛利率已經來到了22%上下,凈利率也在-3%-0之間浮動。這對于一個年產只有10萬的新勢力品牌而言,已經是相當不錯的成績。

我們能夠看到:

擁有深圳、西安、長沙三大生產基地的比亞迪產能超過110萬,也同樣是產能打滿,其毛利率大概在17%上下;預計產能在170萬-190萬的特斯拉,毛利率更是超過了驚人的27%,凈利率超過15%;

年產能10萬多的小鵬汽車,毛利率12%上下,凈利率約-30%;年銷量近10萬的蔚來汽車,毛利率14%上下,凈利率約-20%;油電業務大致五五開的賽力斯,目前的毛利率約7%,凈利率-18%。

由此也可以反映一些行業層面的情況:

第一,不考慮技術路徑問題,比亞迪和特斯拉幾乎是分別主導著國內30萬元以下和30萬元以上的新能源市場;

第二,產品大賣的車企,毛利率都至少能夠逼近20%;

第三,以年產銷10萬為一個參考點,在這個范圍區間PHEV(插混式和增程式)的財務表現要優于BEV純電的表現,但以更大的產銷規模來看,純電的表現應該會更好。

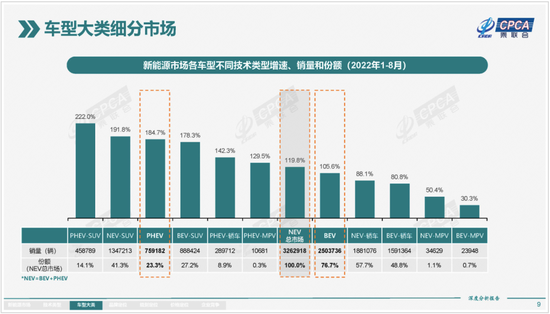

圖:2022年1-8月新能源車型細分市場數據,來源:乘聯會

圖:2022年1-8月新能源車型細分市場數據,來源:乘聯會今年以來,新能源市場表現最好的其實就是PHEV(可能受新能源市場階段性成長的帶動影響),包括比亞迪、賽力斯、東風、長城、吉利在內的PHEV車型市場表現出眾,增速動輒翻倍式增長,反而把理想70%-80%的增速襯淡了不少。

而順應大勢,不少車企都在研發更高端的車型,例如有消息稱比亞迪明年將推出百萬定價的高端車。無疑,大家都是沖著標桿、市場心智去的,這也是理想能夠切實感知到的。

除此之外,依托傳統造車基礎的新能源車企在面對產能問題上更顯從容和寬裕,對比理想常州工廠的年產能10萬、JPH產量20臺,賽力斯問界在兩江的工廠能夠達到30臺JPH、產能應該在15萬臺,并且賽力斯也在積極擴充兩江工廠產能,后續有可能達到120JPH,年產量達到70萬臺級別。

更重要的是,目前問界的勢頭非常迅猛,8月銷量已經破萬,從今年二三月上市起至今已銷售約3.5萬臺,而且產能還很充沛,這也是理想需要正面剛的主要對手。

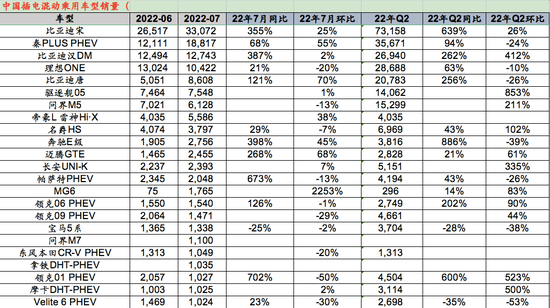

圖:2022年6-7月中國插混乘用車銷量情況,來源:網絡

圖:2022年6-7月中國插混乘用車銷量情況,來源:網絡如果未來一年繼續銷售ONE車型,一是一個工廠生產兩種不同平臺基礎的車型產能利用率很可能要在現有的基礎上打折扣,這將影響生產效率和商業效益;二是面對愈發激烈的競爭態勢,理想目前“毛利率22%、凈利率-3%-0”的結構很可能不保,價格競爭、營銷加碼等商業行為都將削弱現在的財務結構,關鍵是未來一年的銷量還存在明顯的天花板。

再回過頭來看,李想的擇時策略實質是錯位競爭、打時間差,但新能源的紅利窗口期就快告一段落,依靠產品經理思維和大單品模式這種“一條腿”的高舉高打,已經不合時宜。

某種意義上,“冒天下大不韙”的理想,其實是正在堅持做正確的事——理想大單品的1.0時代已經過去,其已經邁入平臺化產品序列的2.0時代。

轉變代價固然是苦澀的,但作為一次必要的挫折教育,這將會最大限度保障其在未來一年時間里,努力保持住在特定細分市場領域內的領跑者的身位。所謂不破不立,大抵如此。

作者簡介