字節“亂跳”

歡迎關注“新浪科技”的微信訂閱號:techsina

文/沙拉醬

來源:霞光社(ID:Globalinsights)

從種草、外賣到小說,抖音近日“插足”的領域不少。

業內一直推測,字節想將抖音打造成一款“全能超級App”,這在去年年底字節的業務調整中也有跡可循。

去年11月,字節跳動公布了企業組織架構調整,主要變動集中于內容流量平臺。調整后,字節幾乎把全部to C產品集中于抖音業務線之中,其中包括了今日頭條、西瓜視頻、頭條百科等。

今年,抖音更是加速了對不同領域業務的探索。

6月15日,抖音旗下汽水音樂結束內測正式上線。7月,抖音開始在北京、上海等城市試水“團購配送”。同月,抖音旗下的內容種草社區APP“可頌”已在蘋果及部分安卓應用商店上架。7月25日,有消息傳出抖音正在申請包含“蛋花”“蛋花小說”在內的多個商標,進一步在網文領域展開探索……

然而,多項業務探索似乎都并不盡如人意。7月28日,有消息傳出可頌已經從軟件商城下架,截至發稿前,各大手機商城中也沒有了可頌的蹤影。霞光社同時留意到,抖音的外賣業務仍在小范圍試水階段,點餐入口并沒有在首頁出現。

如今互聯網各大垂直領域都已經有了代表性的App,“亂跳”的抖音還能實現超級App的愿景嗎?

抖音業務,“遍地開花”

今年7月,字節上線了內容種草平臺——可頌。

據官方介紹,該平臺為抖音旗下的內容社區。可頌賬號與抖音賬號互通,用戶可用抖音賬號登陸可頌,并看到在抖音上發布的視頻及收藏的作品。同樣,用戶在可頌上發布的作品也會同步到抖音。

而從可頌界面來看,其主打的圖文與種草功能無疑與小紅書的定位高度重合。因此,業內一度傳出抖音與小紅書“終有一戰”的聲音。

事實上,抖音對圖文種草的嘗試可以追溯到多年前。

2018年,抖音就曾推出主打種草的App“新草”,但因為流量始終無法實現高速增長,“新草”誕生不到一年時間就被迫夭折。去年年底,抖音也在App內推出了“圖文扶持計劃”。

圖文扶持計劃入口。圖源:抖音

圖文扶持計劃入口。圖源:抖音然而,可頌上線不久即被各大應用商店下架,截至發稿前,官方并未就原因給出解釋。互聯網觀察員科林表示,“個人認為這次可頌的快速上線和下架可能是由于內部仍需調試,未來抖音對種草圖文的業務探索仍會繼續。”

不僅是圖文種草,抖音還把拓展業務的“觸角”伸到了本地生活領域。

去年7月,抖音內測名為“心動外賣”的外賣業務,但是上線5個月后相關內測就被暫停,小程序也一并下架。而今年4月底,有消息傳出抖音將在北京、上海、成都、杭州等一線和新一線城市搭建生活服務業務部門。

隨后,抖音外賣業務又一次出現。據證券時報網消息,今年7月,抖音開始在北京、上海等城市試水“團購配送”,配送服務一份起售,用戶填寫地址并付款后,購買的套餐即可配送到家。

霞光社在抖音內部搜索“抖音外賣”“團購配送”等關鍵詞,發現已經有部分博主開始上傳抖音外賣的測評視頻,且其地域范圍并不局限于北京、上海等超一線城市。視頻中,部分博主稱抖音外賣價格相較其他平臺更加實惠。

霞光社所在的北京市也有很多商家上線了抖音的“團購配送”功能。在團購套餐內容相似的情況下,部分商家在抖音的套餐售價確實較美團平臺便宜10%左右。

而種草與本地生活之外,抖音近日也加速了對網文領域的布局。

據鈦媒體消息,7月25日,抖音正在申請包含“蛋花”“蛋花小說”在內的多個商標。在此之前,字節旗下已經有了較為出圈的番茄小說平臺,因此也被大家戲稱是“番茄炒蛋”組合。

抖音急了?

除了種草App可頌被暫時下架,其外賣配送業務也仍在試水階段。

據知情人士稱,抖音外賣尚未搭建自己的物流團隊,目前仍需要商家自己解決配送問題。而小說業務更是剛剛開始拓展。

雖然抖音的頻繁動作似乎并未收到立竿見影的效果,但在“興趣電商”領域嘗到變現甜頭后,抖音想要嘗試更多可變現的渠道。

科林表示,抖音作為一個巨大的流量入口,它的玩法就是先召集足夠的人,并讓他們為感興趣的事情買單。

“抖音最終想把自己變成流量傳輸的‘大本營’,根據用戶喜好將其‘傳送’到旗下各類App中進行變現。”科林說,“然而,這并不是一件容易的事情。”

科林進一步解釋道,從用戶選擇上,如今互聯網在本地生活、種草、搜索電商甚至更細分的旅游、時尚等等領域都已經出現了打入消費者心智的App。抖音想要依靠流量后來居上并重新占領用戶第一選擇的高地,面臨的壓力其實很大。

除了用戶選擇偏好,企業內部有限的資源分配,也讓抖音的眾多新業務面臨挑戰。

北京高級互聯網獵頭晶晶表示,字節跳動是一家節奏非常快的企業,看到一個可變現的路徑后,他們會迅速利用資源搭建團隊,并推出一款產品內測。

“但和任何高速成長的企業一樣,字節的耐心并不多。通常一項業務在半年左右都沒有成效的時候,內部就會叫停這項業務。”晶晶說,相較之下,專注于某垂直領域的App則可以投入更多時間、人力和資金成本在這個領域精雕細琢。因此,這導致抖音似乎“什么都做了一下,又什么都沒有很大的動靜”。

就職于上海字節跳動某部門的產品經理告訴霞光社,自己所在的項目組去年就換了2-3個中層管理者。“大多數中層都是被‘勸退’,核心原因是KPI無法完成或者工作理念不合。”而她也表示,頻繁更換中層管理者會對項目推進產生影響。

變現以外,抖音開展多項業務探索的背后,也有其不得不這么做的原因。

科林表示,抖音原本是以“短平快”內容起家,所吸引的用戶娛樂屬性較強。隨著后期逐漸開展電商業務,抖音的帶貨、廣告內容不斷增加,而這會導致原本只為了打發時間來抖音的用戶的反感。因此,抖音嘗試建立單獨的App和業務線一方面是為了將用戶群體更加細分,另一方面也是降低娛樂屬性較強的老客戶的“逆反心理”。

人民網作者張書樂則表示,字節系內包括“懂車帝”等很多子項目都是對分流的嘗試,“合理分流,無限試錯”是字節一貫的“套路”。

除了細分用戶與增加變現渠道之外,抖音面臨的用戶增速放緩情況,也讓其需要重視短視頻以外的其他流量入口。

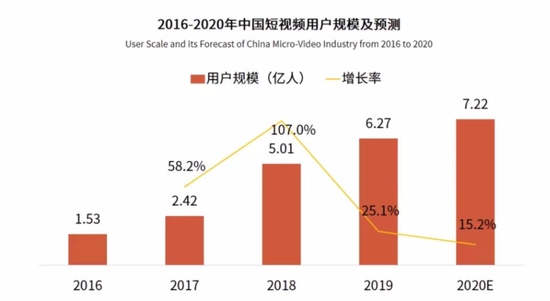

艾媒咨詢數據顯示,2018年是短視頻用戶規模增速最高的一年,當年中國短視頻用戶規模為5.01億人,且同比增速達到了107%。但是在2019年,短視頻用戶規模的增速迅速放緩至25.1%,而到了2020年這個數字只有15.2%。

圖源:艾媒咨詢

圖源:艾媒咨詢在短視頻用戶規模整體放緩的背景下,抖音用戶的增速也開始放緩。

據36氪報道,自2020年6月抖音公布DAU過6億以來,主站DAU并無明顯增長,有限的增長主要靠社交和直播拉動。現階段抖音系增長則主要靠極速版拉動,今年上半年極速版DAU增長約8%。

而根據Questmobile發布的半年度互聯網大報告,抖音在2022年6月月活躍用戶為6.8億人,相較去年同期的6.45億人同比增速僅為5.4%。

因此,在變現渠道和用戶增長都承壓的情況下,抖音多項嘗試不僅是為了加速變現,也是因為短視頻的單一流量入口天花板漸漸顯現。

抖音的超級App之夢

抖音想做一個“要啥啥都有,干啥啥都行”的超級App的意圖似乎是不言而喻的。事實上,不止是抖音,任何成長到一定規模的App都有過相似的嘗試。

比如,騰訊對電商領域的多次試水、阿里系對社交領域的“執著”探索……但是經過幾年的試探性發展,大家似乎都各自回歸到了最擅長的領域上。

“2015年左右,我曾認為超級App是互聯網的發展趨勢。”資深互聯網分析師小宇說道,通過網絡將人、貨、場景進行整合,把需求和供給匹配,這才是互聯網的終極形態。

但近幾年,隨著互聯網形態的成熟,小宇的想法也發生了改變。“和消費品牌一樣,那個第一個進入用戶選擇的App是最長久的。”小宇認為,這就像全聚德之于烤鴨,或者稻香村之于點心,是消費者想到一類產品的時候第一個想到的品牌。“互聯網也一樣,外賣就是美團、餓了么,二創視頻就是B站,買東西上淘寶、京東。用戶習慣已經趨于固定。”

而隨著拼多多、唯品會等某個大類下的細分App的出現,互聯網精細化的趨勢正在加速,流量入口只是一切的開始。

小宇認為,抖音如果想在本地生活領域取得一定成績,在配送、冷鏈等領域的布局和人力運輸管理上都要花功夫,而從無到有構造基本盤的難度并不低。即使采用并購等形式,也不是可以一蹴而就的。

“現在,我更傾向認為未來的互聯網會進一步精細化,而不是趨于出現一個超級App。”他說。

與小宇不同,科林認為未來互聯網大廠將進一步打通資源,并組成一張“超級大網”。

科林表示,去年工信部開展“互聯互通”行動以來,以騰訊和阿里為首的互聯網大廠已經開始業務上的嘗試。就在今年618,騰訊朋友圈為阿里打開了廣告流量入口,可以直接通過朋友圈的廣告點擊進入天貓店鋪,這是天貓與微信一次較為深度的合作嘗試。

同時,抖音也在為騰訊小游戲導流,“雖然,‘互聯互通’一年時間里大家都還在試水階段,但我認為,未來互聯網各個大廠走向更深一步的合作是一個趨勢。” 科林說,未來一家獨大的超級App可能不會出現,但是隨著流量、貨品、渠道等資源進一步開放, 將實現一個整體互聯的“超級大網”。

艾媒咨詢的分析師張毅也表示,在互聯網整體用戶已經出現天花板的環境下,企業之間會進一步尋求合作,去尋找流量變現的方法,也許也是一種共贏的策略。

*文中科林、晶晶、小宇均為化名。

參考資料:

[1]《字節跳動要把抖音打造成為一個“超級應用”?》鈦媒體

[2]《抖音和美團要“換家”?抖音出手做外賣,美團下場做直播……》證券時報網

[3]《抖音短劇的胃口,一個“番茄”吃不飽》鈦媒體

[4]《36氪獨家|抖音調整組織架構,2021年DAU增長承壓》36氪

[5]《QuestMobile2022中國移動互聯網半年大報告》QuestMobile

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介