臺積電的煩惱

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/劉芮

來源/遠川研究所(ID:caijingyanjiu)

6月30日,三星官方宣布3nm制程量產(chǎn)。

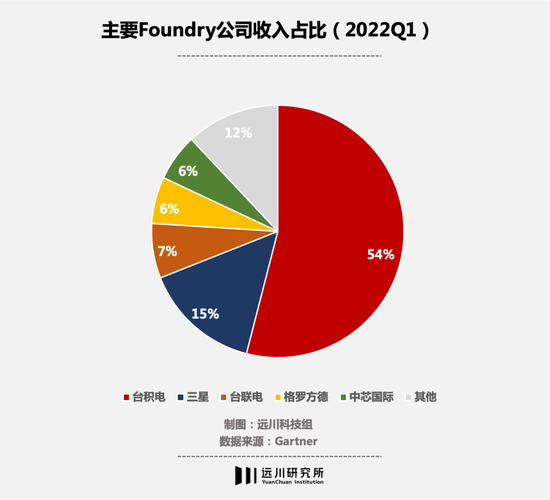

隨著芯片代工制程推進,英特爾剛在14nm擠完牙膏,臺聯(lián)電和格芯干脆放棄了10nm以下制程,中芯國際由于禁令問題,短期追趕無望,三星和臺積電已然成為全村的希望。

不過仔細觀察兩個頭號玩家,看技術(shù)同屬第一梯隊,看收入實則相去甚遠。

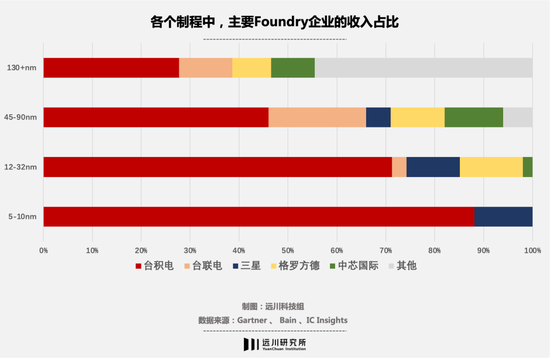

在代表先進制程的5-10nm工藝上,臺積電一個人拿走了全行業(yè)近九成的營收,三星則是先失去了蘋果這個大客戶,又因為5nm良率問題嚇跑了高通和英偉達,期間還因為日本斷供光刻膠,打亂了生產(chǎn)節(jié)奏。

因此在臺積電宣布“下半年量產(chǎn)3nm”的情況下,三星趕在上半年最后一天“PPT首發(fā)”,更像是一次會計學(xué)的勝利,意在穩(wěn)住潛在客戶。

另一個例子是,臺積電在3nm制程沿用了成熟的FinFET工藝,三星則非常激進的采用了紙面參數(shù)更好、但良率提升更慢的GAA工藝,頗有放手一搏的意味。

三星流年不利,臺積電的處境就好嗎?恐怕也未必。

砍單:先進制程的冬天

芯片代工是一個捆綁在摩爾定律車輪上滾滾向前的游戲。

所謂摩爾定律,即“集成電路上可容納的元器件的數(shù)量每隔18至24個月就會增加一倍(相應(yīng)的芯片制程也會不斷縮小)”。芯片代工的本質(zhì),就是趕在對手之前達到摩爾定律的工藝節(jié)點,在對手追上自己之前賺個差價。

但這個差價實在是太過豐厚了,舉例而言,臺積電3nm量產(chǎn)在即,中芯國際目前還停留在14nm,營收占比也很小。前者去年的凈利潤是后者的10倍,市值是后者的26.5倍。

站在卡脖子的位置上,眾星捧月的臺積電還能賺很長時間的差價。但另一方面,芯片代工廠和消費電子公司,其實是唇齒相依的關(guān)系。

一座12寸晶圓廠造價高達30億美元,臺積電每年買設(shè)備、建產(chǎn)線的資本開支高達數(shù)百億美元。為這些成本買單的,其實是蘋果、英偉達、AMD這些頂級芯片設(shè)計公司的訂單,也是iPhone、RTX顯卡和Ryzen處理器龐大的出貨量。

換句話說,臺積電再厲害,終究是個乙方。所以,當(dāng)下游的終端廠商開始過苦日子,作為上游的臺積電,日子也不會好到哪去。

這也是今年的消費電子市場正在發(fā)生的事:砍單。

6月底,臺積電三大客戶蘋果、AMD、英偉達幾乎同時砍單。蘋果直接把iPhone 14的首批出貨量砍了10%,英偉達和AMD則因為PC市場疲軟“要求調(diào)整訂單”。

要知道,去年臺積電568億美元營收中,26%來自蘋果,砍單對臺積電影響很大。

種種跡象表明,消費電子市場將面臨整體性的衰退。

三星官宣3nm當(dāng)天,存儲芯片龍頭美光公布財報,對第四財季的預(yù)測堪稱災(zāi)難,68-76億美元的收入遠低于91.4億美元的分析師預(yù)期,原因則是“PC和手機需求疲軟”——Gartner 預(yù)計,今年全球手機出貨量會下滑 7%,PC下滑9.5%。

財報發(fā)布后,作為半導(dǎo)體景氣度指標之一的費城半導(dǎo)體指數(shù)下跌4.6%,英偉達等芯片大廠全面下跌,順便帶崩了ASML、應(yīng)用材料(Applied Materials)和臺積電這些供應(yīng)鏈公司。從公司市值看,臺積電較年初已經(jīng)跌沒了將近50%。

衰退的原因有很多,比如加密貨幣崩盤,比如消費者換機時間拉長,比如疫情帶動的PC出貨結(jié)束。但對臺積電的影響都是一樣的:你們的貨賣不出去,怎么給我報銷研發(fā)費用?

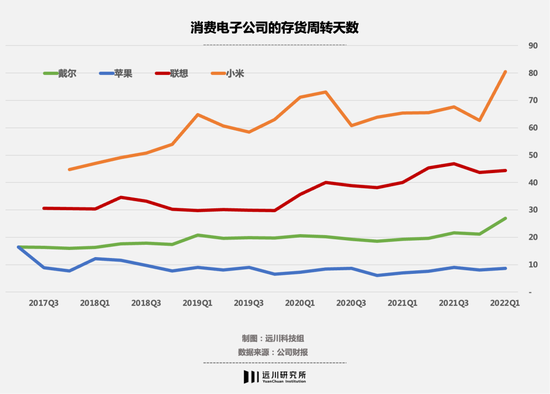

除了供應(yīng)鏈管理大師蘋果,其他消費電子公司的存貨周轉(zhuǎn)天數(shù)都在增加

隨著代工工藝的進步,芯片生產(chǎn)的費用其實是越來越高的:一座8英寸的晶圓廠造價動輒15億美元,一般的企業(yè)咬咬牙還能頂上。一座新的12英寸晶圓廠,造價起碼30億美元起步。

但目前來看,手機和PC的需求不振已經(jīng)傳導(dǎo)到了產(chǎn)業(yè)鏈上游。ASML在財報中披露,將EUV光刻機的出貨量從55臺砍到了40臺,雖然看上去沒多少,但考慮到光刻機的單價,直接把ASML的預(yù)期增長拉低了10%。

過去一年多時間,半導(dǎo)體行業(yè)的景氣其實更多是以MCU芯片、IGBT芯片為代表的汽車芯片帶來的,對應(yīng)著一季度銷量增長80%的新能源車市場。

但問題是,這些芯片并不需要先進制程。

倒車:成熟制程的崛起

臺積電的另一個身份是當(dāng)之無愧的MCU芯片代工霸主,占據(jù)了全球70%的車規(guī)級MCU產(chǎn)能。

MCU(Microcontroller Unit)俗稱單片機,玩具、手機和家電里都有它的身影。但MCU的主要應(yīng)用在汽車,一輛汽車上,可能有上百個MCU分布于各個零部件。

車用和工控等芯片長期緊俏,也創(chuàng)造了一個奇特的現(xiàn)象:晶圓廠開倒車,反攻成熟制程。

即便是臺積電、三星和英特爾這樣的頂級玩家,也在成熟制程里瘋狂擴產(chǎn),更上游的光刻機,ASML不少訂單甚至是古老的DUV光刻機。

MCU對汽車生產(chǎn)無比重要,但對臺積電來說,無論是MCU芯片,還是IGBT、射頻這類芯片,工藝大部分都還停留在2008年就開始量產(chǎn)的40nm,甚至更老的65nm。

雖然市場份額非常大,但汽車電子業(yè)務(wù)給臺積電帶來的收入很少,只有5%左右的占比。看利潤,可能就更低了。

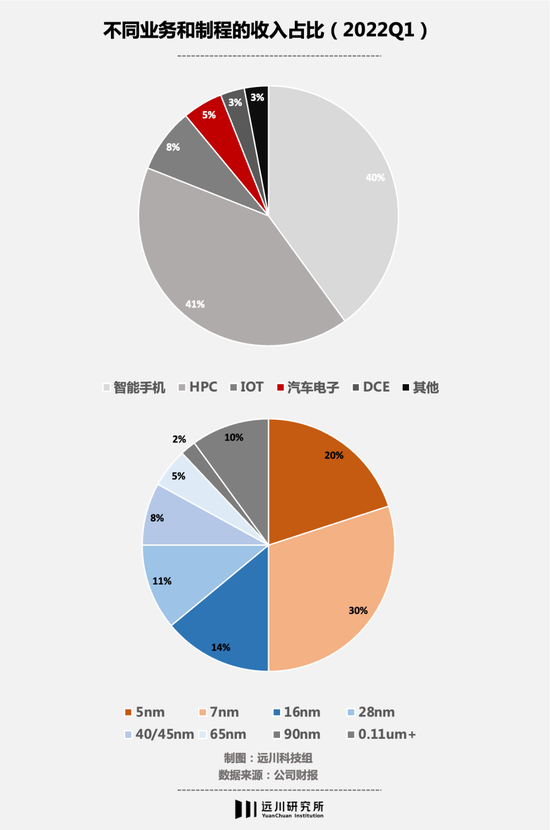

從財報看,臺積電的收入構(gòu)成主要有三塊:

1.智能手機業(yè)務(wù),主要是手機SoC的代工,蘋果、高通是大客戶。

2.HPC業(yè)務(wù),即高性能計算(High Performance Computing),比如AMD的CPU、英偉達的顯卡、蘋果的M1/M1 Max。

3.車用電子業(yè)務(wù),既有MCU芯片、IGBT芯片,也有Mobileye的自動駕駛芯片,前兩者都是成熟制程。

過去幾年,手機的下游需求肉眼可見的飽和,HPC業(yè)務(wù)則因為PC出貨量下降、數(shù)字貨幣礦難、5G基建停滯出現(xiàn)滑坡。反倒是長期延續(xù)的汽車芯片短缺,創(chuàng)造了半導(dǎo)體的高景氣度。

比起先進制程按著三星打的所向披靡,成熟制程的代工臺聯(lián)電能做、格芯能做、華虹和VIS也能做,競爭多了就沒什么油水,典型的有份額無利潤。

汽車芯片的短缺,一開始有疫情影響,但本質(zhì)還是供需的錯配。

汽車生產(chǎn)商大多奉行零庫存理念,即所有零部件只預(yù)留一個“安全庫存”,以提高整體周轉(zhuǎn)效率。疫情爆發(fā)后,車企因為銷量下滑減少了芯片訂單,代工廠就把產(chǎn)線安排給了其他芯片。但疫情緩解疊加新能源車市場爆發(fā),消失的訂單又回來了。

車規(guī)芯片大多動輒一年的的認證周期,就算有產(chǎn)能也不能立刻排上;而長期缺貨又讓車企對零庫存產(chǎn)生懷疑,開始瘋狂備貨,造成了產(chǎn)能的擠兌。實際上,真實的需求并沒有增加太多。

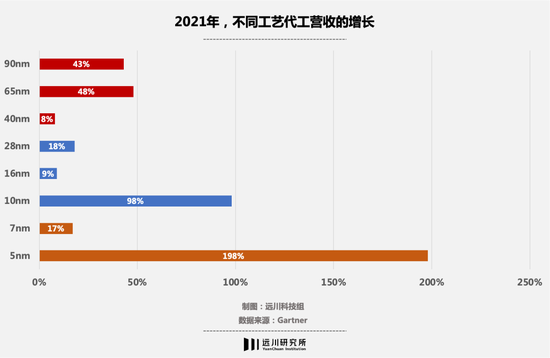

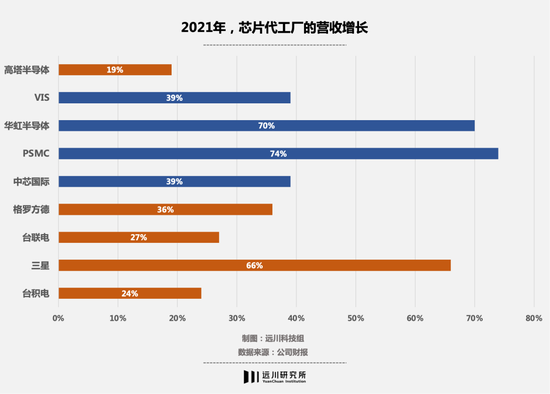

從各個企業(yè)的營收看,2021年的主要增長也來自成熟制程的產(chǎn)能增加。這種氣勢如虹的營收增長難免讓人問一句:不會有人還沒上車吧?

中芯國際在北京、上海、深圳都有28nm工廠的建設(shè)計劃,瑞薩電子甚至把2014年就關(guān)閉的產(chǎn)線重新開張,生產(chǎn)車規(guī)級功率芯片。今年活的最舒服的,反而是格芯這類放棄先進制程研發(fā),徹底躺平的代工廠。

論摩爾定律上的攻堅,臺積電無人能敵,但放下身段去和中芯國際搶成熟制程的訂單,對臺積電來說利潤實在太低了。

另外,手機和PC依然是半導(dǎo)體市場最主要的下游應(yīng)用,合計占比高達65%。汽車半導(dǎo)體雖然增長快,但基數(shù)太低,占比只有8%左右。

這也是為什么臺積電不久前宣稱不再擴充40nm以上的產(chǎn)能,而是“呼吁”客戶盡快升級到28nm。

極限:摩爾定律的數(shù)字游戲

芯片代工是一個被錢堆出來的產(chǎn)業(yè)。臺積電的研發(fā)支出在A股所有公司里可以排第二名,是中芯國際的7.3倍,這還不算高昂的設(shè)備投資。

制程的優(yōu)勢不單單體現(xiàn)在技術(shù)上——當(dāng)臺聯(lián)電和中芯國際這類追趕者量產(chǎn)7nm時,臺積電的7nm產(chǎn)線折舊很可能都結(jié)束了,相當(dāng)于零成本運營。

無論如何,芯片代工的競爭格局都取決于摩爾定律的穩(wěn)步推進,但現(xiàn)在的問題是:創(chuàng)新的步伐越來越慢了。

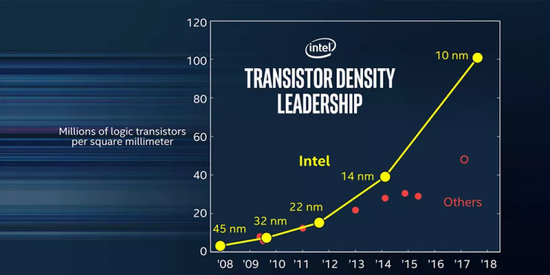

2016年,臺積電和三星進入10nm攻堅的最后階段,英特爾則由于研發(fā)進度落后,只能升級個架構(gòu)繼續(xù)湊合用,原本的10nm變成了14nm+。2017年,臺積電和三星的10nm量產(chǎn),英特爾再度難產(chǎn),14nm++橫空出世。

當(dāng)年3月,英特爾高管在官網(wǎng)上寫了篇文章,暗示臺積電和三星玩文字游戲,呼吁行業(yè)尋找“一個全新的制程度量方法”,還在文章里掛了張圖,諷刺友商沒有按照摩爾定律的基本法迭代。

按照圖里的規(guī)劃,英特爾會在2018年推出正宗的10nm,不過最后的結(jié)果是,英特爾掏出了魔改三代的14nm+++。

其實英特爾的說法并沒有錯,大部分人印象中,制程納米數(shù)越小,代表工藝越先進。但真正衡量芯片制程工藝的核心指標,其實上“邏輯晶體密度”——只有密度越高,產(chǎn)品才越先進。把英特爾拖到2019年才量產(chǎn)10nm和友商的7nm對比,這個核心指標其實是差不多的。

所以以臺積電的標準看,英特爾的10nm完全可以叫7nm,就連臺積電也承認,納米數(shù)值已經(jīng)不再代表真實的物理尺度,更像是營銷層面的術(shù)語。

眼見老對手AMD依靠臺積電7nm工藝攻城略地,英特爾選擇打不過就加入,把自家10nm命名為Intel 7,7nm命名為Intel 4。

對下游的終端廠商來說,制程進步帶來的紅利越來越少了。

比如之前爆料的蘋果A15芯片,同功耗單核性能只提升了7%。CPU則用瘋狂堆核心對抗邊際效應(yīng)減弱,GPU方面,制程進步換來的性能增加變少,廠家只能狂拉功耗換提升,英偉達RTX 40系旗艦顯卡功耗據(jù)說達到驚人的800W。

性能沒有指數(shù)級增加,反倒是成本指數(shù)級增加:3nm芯片設(shè)計費用動輒15億美元,流片——即芯片試生產(chǎn)的費用也越來越高:小米試產(chǎn)16nm的澎湃S2時,一次流片“只要”400萬美元。如今5nm的流片成本高達4725萬美元。

總而言之,摩爾定律放緩帶來的影響有兩方面:一方面芯片設(shè)計的成本越來越高,如果沒有產(chǎn)品龐大的出貨量做支撐,用得起的人會越來越少。

另一方面,制程的紅利越來越少,追趕者越來越多,客戶不再毫不猶豫的選臺積電,英特爾為聯(lián)發(fā)科代工的傳聞就是很好的例子。

尾聲:巨人的煩惱

臺積電的確有諸多煩惱,但這種煩惱,本質(zhì)上就像先富人士糾結(jié)房子買在外灘還是陸家嘴一樣。

半導(dǎo)體是一個高度全球化的行業(yè),臺積電則是一家被全球頂級芯片產(chǎn)業(yè)鏈共同武裝起來的公司。它擁有很強的技術(shù)能力,但更關(guān)鍵的是,它專門做晶圓制造,跟AMD、英偉達、高通等十幾家頂級半導(dǎo)體企業(yè)都是老朋友,利益不僅不沖突,還高度一致。

正如臺灣IT教父施振榮所說:臺積電是世界的朋友,三星是世界的敵人。

為了緩解摩爾定律失效的影響,臺積電開始把大量的資本開支從前段的制造轉(zhuǎn)向后段封裝。目前,2.5D/3D封裝技術(shù)被認為是給摩爾定律續(xù)命的關(guān)鍵解藥。

去年全球2.5D/3D封裝投資里,前七大半導(dǎo)體廠資本支出合計高達119.09億美元,英特爾、臺積電、日月光投控排名前三。

換句話說,臺積電手里的牌還有很多。

而在對“硬科技”的追逐甚囂塵上的中國大陸,市場一直期待摩爾定律出現(xiàn)極限,這樣無論是三星還是格芯,無論是中芯國際還是華虹,都有了追趕的希望。

但話說回來,100米和100公里都是差距,騎自行車和開特斯拉都是追趕,在EUV光刻機斷供、資本開支擴后等情況下,大陸代工業(yè)目前的現(xiàn)狀,更像是騎著自行車拼命追趕100公里的差距。

更何況,大陸要出現(xiàn)一家臺積電公司,在目前的環(huán)境下,可能需要的不僅是制造環(huán)節(jié)的工藝突破,也需要材料、設(shè)備、EDA等等全產(chǎn)業(yè)鏈的突破。

大雨傾盆之時,最后一個淹死的也是姚明。臺積電的煩惱,終究是屬于強者的煩惱。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介