諸神黃昏,“貓抖快”告別大V時代

行業正在完成一次全新的迭代

行業正在完成一次全新的迭代歡迎關注“新浪科技”的微信訂閱號:techsina

文/高旭洋

來源:雪豹財經社(ID:xuebaocaijingshe)

隨著李佳琦和羅永浩在今年618雙雙離場,曾經直播帶貨界的“四大天王”已紛紛從時代潮頭退下。種種跡象指向一個終點——那個“淘寶雙王帶貨200億、超過4000家上市公司全年營收之和”的時代已經徹底成為過去式。

除了超級大V,頭部主播的整體聲量都在下降。今年618,Top 5主播帶貨銷售額的占比,從去年的30%下降到3%。對比兩次618的帶貨數據,去年同等名次主播的銷售額是今年的3~7倍。

超級大V謝幕最直接受影響的是電商平臺。隨著淘寶“二王”退場,今年的618 Top 5主播無一人出自淘寶,商家則在大V退場后難尋下一個帶貨之王。但天下苦大主播久矣,無論是平臺還是商家,都已無動力再造一個大V時代。

沒有腹肌的中年周杰倫發了新專輯,全網狂歡背后,昔日紅透半邊天的亞洲小天王,在快手上風光不及巔峰時期的辛巴。

最好的時代已經過去。諸神黃昏,超級大V告別潮頭。

更早之前,直播帶貨界的“四大天王”已相繼離場。淘寶失去了薇婭和李佳琦,羅永浩離開抖音重新創業,快手的辛巴也減少了出場頻率,聲稱要“完全投入另一個戰場”。

他們曾是短視頻直播時代最風光的一群人,各自盤踞一方,如黑洞般吸引無數流量,單場帶貨銷售額動輒過億,有能力讓新品牌一夜成名,自己也賺得盆滿缽滿。

如今,有人洞悉時代潮流急流勇退,有人未能把握風向猝然離場。少了又愛又恨的大V們,平臺如何面對殘局?

告別大V

今年的618格外冷清,隨著李佳琦和羅永浩雙雙退場,那個“淘寶雙王帶貨200億、超過4000家上市公司全年營收之和”的時代徹底成為過去時。

在帶貨榜上排名第一的是辛巴旗下的主播蛋蛋,銷售額15.96億元。這個成績若放在去年,連前五名都沖不進去,與第一名薇婭相比更是不到其1/3。

這只是頭部大V聲量下降、甚至集體“消失”的一個小小縮影。

天風證券研報顯示,今年618,Top 5主播帶貨銷售額的占比,從去年的30%下降到3%。對比兩次618的帶貨數據,去年同等名次主播的銷售額是今年的3~7倍。

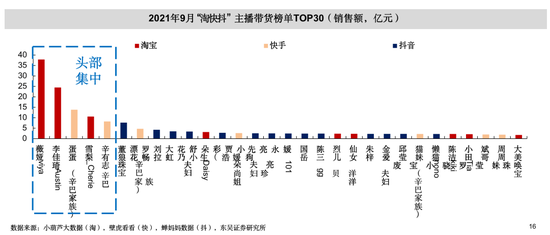

去年9月,“淘快抖”單月銷售額排名前五的主播,成交額高于第6名到第30名之和。如今,他們當中只剩下兩個還在直播,其中一位還是正在逐漸淡出的辛巴。

超級大V謝幕,最直接受影響的就是電商平臺。

淘寶曾憑借著薇婭和李佳琦霸榜直播帶貨,但隨著“二王”退場,淘寶在直播電商中的聲量日益削弱。去年618大促期間,直播帶貨Top 5主播全部來自淘寶直播,而今年的Top 5主播由抖音、快手瓜分,再無一人出自淘寶。

阿里已連續兩年沒有公布GMV,但天風證券在研報中稱,據今年618預售情況,參與品牌數較去年同期下降51%,商品數下降35%。

快手也曾經歷過和淘寶相似的陣痛。

2019年,被稱為“獅子王”的辛巴一人便貢獻了快手電商GMV的22.31%。2020年,辛巴旗下聚集了時大漂亮、初瑞雪、蛋蛋小盆友、愛美食的貓妹妹等數位千萬級粉絲主播。彼時,辛巴個人粉絲數超過7000萬,辛巴團隊粉絲總數超過2億。

2020年12月,辛巴因假燕窩事件被封禁,正準備在港股上市的快手也被推上風口浪尖,用戶出逃的聲音不絕于耳。封禁60天后再回歸,辛巴身上少了一些桀驁,直播次數也明顯減少。

超級大V們退場,市場開始爭奪他們留下的空白。

過去每月找薇婭帶貨2~3次的商家劉柳告訴雪豹財經社,薇婭隱退后,他的品牌天貓店鋪銷售額砍半。為開發新的渠道,他曾找過李佳琦、廣東夫婦以及不少中腰部主播合作,“基本能找的都找了”。

長期在超級主播虹吸效應陰影下的中腰部主播們,把握機會有可能成為黑馬。今年618,小周夢啊、廣東夫婦等主播,攀上了帶貨榜前五。

“大V終究只是特定歷史階段的產物。”劉柳告訴雪豹財經社,“超頭部主播和直播帶貨平臺在初期彼此成就,但到后期,大V對平臺和商家都是威脅。”

劇本早已寫好,不知不覺間,行業正在完成一次全新的迭代。

相愛相殺

這是一出相愛相殺的拉鋸戰劇本。盤踞平臺的超級大V,一邊貢獻可觀的銷售額,一邊吸食流量和資源,甚至與平臺爭奪話語權。

在抖音直播帶貨的商家任雨告訴雪豹財經社,主播帶貨的收入分為純傭和坑位費+傭金兩種模式。針對不同品牌,腰部主播的坑位費通常在2萬~20萬之間,傭金一般為銷售額的20%~30%。東吳證券在研報中稱,頭部主播部分品類的坑位費+傭金,可達銷售額的30%~50%。

平臺收入則主要來自商家支付的技術服務費和主播支付的投流費。

據任雨介紹,抖音服飾鞋包類的技術服務費是5%,食品飲料會低一點,2%。投流費用雖然數目可觀,但對于平臺來說也并不是一筆“痛快錢”。

辛巴曾在直播中多次怒懟快手,抱怨自己花了2000多萬元買流量卻效果不佳,“坑錢也沒這么坑的吧”。即使花錢買流量,主播也通常會把投流費控制在預期GMV的10%以內。

超級大V不只賺得盆滿缽滿,還像黑洞一樣吸食著平臺的流量。

以2021年9月各平臺Top 10主播GMV為例,在淘寶、快手和抖音,第一名和第十名主播的月GMV差距分別為20倍、10倍和3倍。在薇婭、李佳琦等頭部主播的陰影下,淘寶直播在很長時間內都未有新的主播冒頭。

更讓平臺頭疼的是,掌握流量和資源的超級大V擁有足以與平臺抗衡的話語權。

流量大、粉絲多、帶貨能力強的主播,在貢獻GMV的同時,也是平臺撬動品牌商家入駐的招牌和吸引主播的標桿,但前提是二者相安無事。一旦發生沖突,主播很可能挾用戶以叫板平臺。

縱向來看,超級大V也在吸食整個產業鏈的利益。

在直播帶貨的起步階段,主播憑借流量和大筆訂單成為重要的銷售渠道,商家薄利多銷,同時借主播打響品牌。但如今,隨著主播影響力和話語權的提升,主播賺取傭金和為用戶謀福利的好名聲,而商家賠錢賺吆喝。

東吳證券在研報中稱,超頭部主播已經形成“流量多銷售額高-議價權高-從品牌方手上要到更低折扣-流量更多銷售額更高”的馬太效應循環。商家需要付給主播的,除了顯性的坑位費和傭金之外,還有一項常被忽略的“費用”就是商品折扣。

此前,李佳琦和薇婭均曾為爭奪“全網最低價”與品牌有過爭執。想擠進頭部主播的直播間,提供五折左右的折扣或贈品已幾乎成為行規,商家的利潤空間被進一步擠占。

超級大V的時代落下帷幕,無論是平臺還是商家,都已經沒有動力重蹈覆轍,再造一個大V時代。

各尋出路

失去超級大V,達人直播遭遇重挫,平臺和商家在掙扎中尋找新的出路。

某品牌達人商務告訴雪豹財經社,薇婭隱退后,他找過很多準頭部和中腰部主播合作,但是業績都“不太行”。“帶不動,付三五萬元坑位費,可能只能賣個一兩萬或者幾千,現在我們也不知道找誰好了。”非頭部主播缺乏號召力,直播效果往往是個未知數。

對于平臺來說,扶持既能夠貢獻GMV、又沒有實力與平臺抗衡的準頭部主播,成為迫在眉睫的重任。

頭部化現象最弱的抖音,在帶貨一哥羅永浩宣布再創業后,向擁有多位教師主播的東方甄選遞去流量的橄欖枝。后超級大V時代,抖音不再需要下一個羅永浩,而是機構型主播。

下沉土壤里長出的江湖氣和性情文化,讓私域模式在快手更深地扎根。在封禁辛巴時吃了一把苦頭的快手,仍然在和超級大V艱難地博弈。目前,辛巴家族仍然占據著快手頭部帶貨主播的位置。從銷售額月榜來看,2022年3月,快手帶貨第一名是蛋蛋,4月前兩名為辛巴和蛋蛋,5月前三名為蛋蛋、辛巴和時大漂亮。

與抖音和快手相比,淘寶補上頭部主播缺口的需求更為迫切。薇婭、李佳琦和雪梨突然停播,巨大的流量無人承接。淘寶直播數據顯示,目前李佳琦賬號在淘寶的粉絲數為6433.9萬,在帶貨榜上常位列其后的烈兒寶貝僅2095.7萬粉絲,張大奕和趙大喜的粉絲數約1200萬左右。

從今年4月,淘寶開啟名為“超級新咖”的站外KOL引入計劃,提供現金激勵+流量扶持挖角站外主播。4月14日,淘寶直播負責人道放在2022淘寶直播MCN季度會上稱,淘寶一季度第一次拿出了真金白銀給新主播激勵,單機構預估最高獲獎金額190萬,獲獎機構的比例為40%。

目前,抖音博主一栗小莎子、快手博主小沈龍、母嬰博主年糕媽媽等已悉數入淘。但至少從目前來看,淘寶養成新興主播的過程仍面臨挑戰。

制造下一個超級大V并不容易,淘快抖正大力扶持中腰部主播,并把重點放在品牌自播和MCN機構上。

抖音推出“主播請就位”活動,扶持中腰部主播和新主播。快手也有藍海計劃和鉆石主播扶持計劃,淘寶則面向中小主播制定了“9大扶持政策”。早早看到風向的商家也已提前布局自播。上海家化稱,去年公司70%的自播內容均由內部團隊完成。

這一次,沒有人會把寶全部押在大V身上。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介