奈飛“假摔”,愛優(yōu)騰“真病”

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

文 | 胡汀瑯 陳成 周霄 編輯 | 付曉玲

來源:表外表里

近半年,奈飛從市場(chǎng)心目中的“白月光”,變成了“飯黏子”。

這當(dāng)然和它頻頻“讓人失望”的表現(xiàn)有關(guān):

一季報(bào)顯示,奈飛今年前三個(gè)月,相比上一季度,失去了20萬名付費(fèi)用戶,打破持續(xù)近10年的用戶上漲勢(shì)頭。其在當(dāng)期財(cái)報(bào)中還表示:預(yù)計(jì)第二季度將繼續(xù)流失200萬付費(fèi)用戶。

緊接著,又迫于壓力,提出廣告、共享收費(fèi)等分層收費(fèi)計(jì)劃,打破了此前樹立起的“流媒體平臺(tái)不靠廣告盈利”的標(biāo)桿效應(yīng)。

種種利空疊加下,奈飛的股價(jià)半年內(nèi)跌去了近80%。

但事情發(fā)酵下來,受影響的不止奈飛,而是整個(gè)流媒體行業(yè),在主流投資者語境里的幻滅——認(rèn)為長(zhǎng)視頻商業(yè)模式的未來,注定是價(jià)值毀滅。

不過說歸說,一旦有新機(jī)會(huì)出現(xiàn),市場(chǎng)還是會(huì)像鯊魚聞到血腥味一樣,撲上去。

比如,愛奇藝無論在會(huì)員數(shù)、營收,還是凈利潤(rùn)方面,都和奈飛有很大差距,但其今年上半年的股價(jià),比奈飛穩(wěn)定多了。

之所以會(huì)這樣,源于愛奇藝一季度實(shí)現(xiàn)首次盈利。市場(chǎng)的現(xiàn)實(shí)可見一斑。

然而這樣的線性情緒動(dòng)機(jī),往往看到的只是表象。看流媒體行業(yè),更應(yīng)該探究的是:為什么會(huì)出現(xiàn)這樣的反差?

奈飛:群狼環(huán)伺,摘的是別家“桃子”

“可能確實(shí)有一些競(jìng)爭(zhēng)阻礙了我們的用戶邊際增長(zhǎng),雖然從數(shù)據(jù)上很難精確指出,但競(jìng)爭(zhēng)的激烈程度已史無前例。”

這是2021Q4電話會(huì)議上,奈飛高管對(duì)為什么調(diào)低下一季度預(yù)期做出的解釋。

事情確如其所說,2020Q2-2021Q4,奈飛市場(chǎng)份額從55%下降至45.4%;與之相反,Amazon Prime/Disney+/HBO Max/Apple TV等合計(jì)份額,從10.6%增長(zhǎng)到20.6%。

而接下來,競(jìng)爭(zhēng)形勢(shì)會(huì)更激烈。

一方面,內(nèi)容燒錢大戰(zhàn)打響——華納今年將投入180億美元到HBO的內(nèi)容制作;亞馬遜將在今年9月推出史上最貴劇集:?jiǎn)渭谱鞒杀境?800萬美元的《指環(huán)王》。

另一方面,用戶搶奪白熱化。

比如,迪士尼CEO包正博曾在2020年投資者大會(huì)上放言,預(yù)計(jì)2024 財(cái)年Disney+全球付費(fèi)用戶數(shù)將達(dá)到2.3-2.6 億。而截止2021年Disney+訂閱用戶數(shù)已達(dá)1.37 億,逼近奈飛的2.2億。

一看這種情況,不少投資人難免想起國內(nèi)長(zhǎng)視頻“內(nèi)卷”不斷、持續(xù)虧損的慘烈,覺得流媒體沒前途了。

那么,這種線性外推是否有道理呢?至少從數(shù)據(jù)看,有點(diǎn)立不住腳。

如下圖,截止今年5月,美國境內(nèi)視頻服務(wù)的使用比例為:流媒體平臺(tái)31.9%,有線付費(fèi)電視36.5%,廣播電視24.4%,其他7.2%。

也就是說,海外流媒體行業(yè)看似競(jìng)爭(zhēng)激烈,但本質(zhì)要搶的是有線付費(fèi)電視以及廣播電視等的份額,是增量競(jìng)爭(zhēng)。

且包括奈飛在內(nèi),這些流媒體平臺(tái)都是“摘桃子”的——他們坐享其成了美國成熟的付費(fèi)環(huán)境。

這里的邏輯解釋起來就是,流媒體商業(yè)模式盈利的基石是用戶付費(fèi),按照常規(guī),用戶習(xí)慣培養(yǎng),要隨著行業(yè)的發(fā)展一步步加深。比如,國內(nèi)的音樂流媒體、視頻流媒體平臺(tái)都是如此。

但美國流媒體行業(yè)起步時(shí),用戶付費(fèi)習(xí)慣就是現(xiàn)成的。像奈飛根本沒有所謂的“白嫖期”,上來就是付費(fèi)訂閱。

而它們摘的“桃子”,是付費(fèi)有線電視公司“打下的江山”。

《HBO的內(nèi)容戰(zhàn)略》一書曾提到,當(dāng)年主流的廣播電視運(yùn)作模式(即免費(fèi)向觀眾提供內(nèi)容,靠廣告盈利),在收視率為衡量節(jié)目好壞唯一標(biāo)準(zhǔn)下,電視內(nèi)容趨向單一以及通俗化——大多數(shù)節(jié)目都是真人秀、喜劇類這種快餐式消費(fèi)內(nèi)容。

但好奇心這種東西,往往越壓制越反彈,這給了主流(ABC、CBS、NBC等)之外的獨(dú)立電視臺(tái)們,爭(zhēng)取細(xì)分用戶的機(jī)會(huì)。

而HBO等有線電視網(wǎng),依托電纜傳輸技術(shù),通過了解和分析用戶觀看偏好,有針對(duì)性進(jìn)行內(nèi)容產(chǎn)出(詳情請(qǐng)參見《復(fù)盤HBO精品之路:野到極致便是神話》一文),有了對(duì)用戶付費(fèi)訂閱的基礎(chǔ)。

在HBO老員工的回憶里,“當(dāng)時(shí)人們對(duì)這個(gè)新鮮事物躍躍欲試,火爆程度不亞于1849年的加州淘金熱。”

這反饋在數(shù)據(jù)上就是,隨著HBO、AMC、CNN 等有線電視臺(tái)的迅速崛起,不僅帶來了頻道自身用戶訂閱數(shù)的上升——比如,HBO 1982年的訂閱用戶達(dá)到980萬,占所有付費(fèi)電視用戶的50%.

也造就了有線電視行業(yè)的興盛,1975-1985十年間,有線電視系統(tǒng)服務(wù)的用戶從1000萬增加到4000萬。

用戶的付費(fèi)環(huán)境就此建立完善,如下圖,80年代初美國的付費(fèi)率已達(dá)到90%。

基于此,等流媒體模式出現(xiàn)時(shí),對(duì)用戶而言,不過是換一個(gè)地方為內(nèi)容付費(fèi)。

而流媒體能順利摘桃,事實(shí)上也延續(xù)了HBO們逆襲廣告電視的套路——以內(nèi)容取勝,同時(shí)疊加媒介技術(shù)、用戶習(xí)慣的改變。

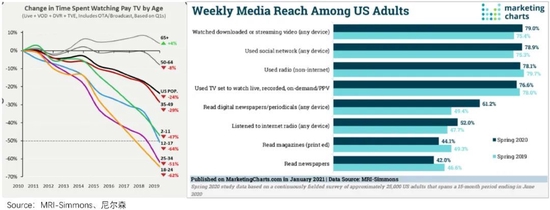

媒介習(xí)慣改變上,如下圖,2011-2019年,有線電視的使用時(shí)長(zhǎng)在持續(xù)減少。

同時(shí),數(shù)據(jù)顯示,2019-2020年,美國流媒體觸達(dá)占比排在首位,且是增長(zhǎng)態(tài)勢(shì);與之相反,有線電視的觸達(dá)占比是下降的。

至于內(nèi)容突破方面,最典型的就是奈飛的崛起(相關(guān)論述有很多,本文不詳細(xì)展開)。

或許也正是因?yàn)槟物w的豐厚回報(bào)——內(nèi)容投入的ROI越來越高,讓一眾內(nèi)容商看到了流媒體賽道的增長(zhǎng)潛力,紛紛摻和進(jìn)來,分一杯羹。

換句話說,曾經(jīng)一家獨(dú)大的奈飛,遭遇競(jìng)爭(zhēng),增長(zhǎng)勢(shì)頭短期受影響是必然的。但長(zhǎng)期來看,行業(yè)天花板夠高,允許群狼共存,分食份額。

而回到國內(nèi),大家都是看免費(fèi)電視長(zhǎng)大的,優(yōu)愛騰們沒有現(xiàn)成的桃可摘,付費(fèi)習(xí)慣培養(yǎng)得自力更生。

優(yōu)愛騰們:白手起家,遭遇付費(fèi)率瓶頸

就數(shù)據(jù)來看,和海外正好相反,國內(nèi)流媒體行業(yè)競(jìng)爭(zhēng)情況雖正趨緩——自2018年以來,優(yōu)愛騰芒無論是MAU,還是使用時(shí)長(zhǎng),市場(chǎng)份額變化都不大。

但增長(zhǎng)空間缺乏想象力,如下圖,2020Q1付費(fèi)會(huì)員增速近乎停滯狀態(tài)。

對(duì)于長(zhǎng)視頻付費(fèi)困境的原因,大多數(shù)的觀點(diǎn)是認(rèn)為:國人習(xí)慣了“白嫖”,不愿意為內(nèi)容付費(fèi)。

那么,事實(shí)真的是這樣嗎?

《2021年中國網(wǎng)絡(luò)視聽發(fā)展研究報(bào)告》顯示,用戶愿意為優(yōu)質(zhì)內(nèi)容付費(fèi);而創(chuàng)新性的優(yōu)質(zhì)電影題材,屢屢刷新票房成績(jī),同樣在印證這一點(diǎn)。

既然用戶付費(fèi)意愿基礎(chǔ)存在,為何付費(fèi)進(jìn)程不盡人意呢?

復(fù)盤可以發(fā)現(xiàn),直到2003年,我國每千人擁有電視機(jī)數(shù)量,也只有美國的三分之一,有線電視的差距就更大了。

客觀條件限制下,國內(nèi)流媒體行業(yè)接棒電視,滿足用戶視頻需求時(shí),面對(duì)的是幾近空白的付費(fèi)環(huán)境。

他們不能像奈飛們那樣撿現(xiàn)成的,而是要如HBO們一樣,重塑付費(fèi)秩序。且結(jié)合國內(nèi)的經(jīng)濟(jì)情況和工業(yè)化基建不完善,培養(yǎng)周期會(huì)比HBO們更長(zhǎng)。

如下圖,十幾年下來,國內(nèi)的用戶付費(fèi)率(2020年)平均為20%左右。而上述提到,差不多時(shí)間,美國的付費(fèi)率已達(dá)到90%。

不過,起點(diǎn)低雖有限制,但循例HBO們的做法,行業(yè)建立成熟的付費(fèi)環(huán)境,更多是時(shí)間問題。然而各平臺(tái)對(duì)變革行業(yè)的態(tài)度,讓矛盾發(fā)生了轉(zhuǎn)移。

優(yōu)酷之于阿里,愛奇藝之于百度,騰訊視頻之于騰訊,只是生態(tài)的一部分,巨頭看重的是長(zhǎng)視頻平臺(tái)的導(dǎo)流能力。而這一定程度,會(huì)影響平臺(tái)的價(jià)值取舍。

以收入端來說,用戶付費(fèi)意識(shí)還空白時(shí),沒有做好平衡,一味著急廣告變現(xiàn),如不斷增加貼片廣告的時(shí)間。

但要廣告主買單,得以播放量、收視率等指標(biāo)說話。為了利益最大化,平臺(tái)逐漸形成了一套“大IP+流量明星”的打法。

但這與付費(fèi)模式的價(jià)值主張是相悖的,上述說過,用戶付費(fèi)是為內(nèi)容質(zhì)量買單。

比如,2018起,愛奇藝內(nèi)容戰(zhàn)略上開始強(qiáng)調(diào)“精品化”,涌現(xiàn)出《大江大河》《都挺好》《無證之罪》等優(yōu)質(zhì)內(nèi)容,相應(yīng)地,其會(huì)員服務(wù)收入占比開始明顯上升。

然而局限于廣告模式的路徑依賴,同時(shí)相比費(fèi)盡心思去做內(nèi)容價(jià)值,流量反饋更直觀且容易復(fù)制,流量劇依然是市場(chǎng)主流,這如何讓用戶買單呢?

當(dāng)然,影響內(nèi)容質(zhì)量除了平臺(tái)的選擇,也有一定的環(huán)境限制在。

《失算的龔宇》一文論述過,影視工業(yè)化以制作團(tuán)隊(duì)為中心模式,不僅內(nèi)容質(zhì)量相對(duì)可控,還能規(guī)模效應(yīng)控制成本。但囿于發(fā)展程度,國內(nèi)影視工業(yè)化基礎(chǔ)很薄弱。

這是行業(yè)的局限條件,但也有機(jī)遇可抓——完善基建,打破影視圈固有體系,掌握產(chǎn)業(yè)議價(jià)權(quán)。

然而在這一塊,除了芒果超媒摸到點(diǎn)邊,其他平臺(tái)的工業(yè)化很松散。那么,為什么會(huì)這樣呢?

舉個(gè)例子理解,愛奇藝一向在影視工業(yè)化上沖得很猛,但辛辛苦苦跑通一個(gè)領(lǐng)域,可能會(huì)遭遇競(jìng)對(duì)摘桃子,要么對(duì)內(nèi)容進(jìn)行模仿,要么對(duì)核心劇集制作團(tuán)隊(duì)進(jìn)行挖角:

其迷霧劇場(chǎng)大爆款《隱秘的角落》與《沉默的真相》的原IP作者紫金陳,被優(yōu)酷高價(jià)簽走,準(zhǔn)備以此為核心在5年內(nèi)打造10部精品懸疑劇。

也就是說,工業(yè)化基建是苦活、累活,本身需要大量投入,而就算跑通了,ROI也不一定經(jīng)濟(jì)。

這樣一來,誰都知道做好內(nèi)容才有出路,但讓自己當(dāng)那個(gè)“吃力不討好”的,就退縮了。而行業(yè)本身就白手起家,再集體短視,付費(fèi)率如何更進(jìn)一步?

如今付費(fèi)用戶增長(zhǎng)停滯,優(yōu)愛騰們無疑也意識(shí)到了問題。各家在內(nèi)容上不再針鋒相對(duì),獨(dú)播劇數(shù)量逐漸減少,聯(lián)合播出作品增多;經(jīng)營上,也在追求“降本增效”。

當(dāng)然,改變還處于摸索階段,是否能帶來良性改變,需要長(zhǎng)周期觀察,但問題是,投資者有沒有耐心等待呢。

小結(jié)

雖然流媒體行業(yè)出現(xiàn)的時(shí)間差不多,但十幾年發(fā)展下來,海內(nèi)外流媒體的價(jià)值空間,卻截然相反。

海外來說,坐享其成了有線電視時(shí)代培養(yǎng)的成熟付費(fèi)環(huán)境,可很長(zhǎng)時(shí)間里只有奈飛一家,如今更多巨頭沖進(jìn)來分蛋糕,看似競(jìng)爭(zhēng)激烈,但實(shí)質(zhì)在搶有線付費(fèi)電視的份額,天花板夠高。

國內(nèi)方面,一無“桃子”可摘,二來基礎(chǔ)淺起點(diǎn)低,再加上短視,用戶付費(fèi)的天花板只建到了“膝蓋”。目前這個(gè)區(qū)間里的競(jìng)爭(zhēng),基本走到了頭,要重塑價(jià)值,轉(zhuǎn)機(jī)在付費(fèi)率實(shí)質(zhì)突破。而這是一個(gè)長(zhǎng)期的過程。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介