蔚小理跳過夏天

歡迎關注“新浪科技”的微信訂閱號:techsina

希望在三季度和更遠的未來。

作者 | 劉星志 編輯 | 趙晉杰

來源:盒飯財經(jīng)

6月9日晚間,蔚來汽車發(fā)布了2022年一季度財報,至此,造車新勢力三強的“蔚小理”一季度財報均已出爐。

整體看來,今年一季度,三家的業(yè)績還算不錯。蔚來、理想、小鵬營收分別為99.1億元、95.6億元和74.6億元,基本符合市場預期。

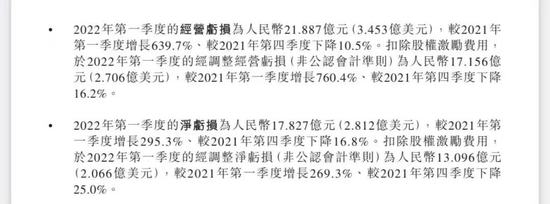

小鵬仍在“燒錢換增長”,一季度單季凈虧損為17億元,調整后的凈虧損為15.3億元,虧損同比擴大119.5%,但低于營收152.6%的增速;蔚來凈虧損17.8億元,環(huán)比收窄16.8%,調整后的凈虧損為13.1億元,環(huán)比收窄25%。

蔚來財報

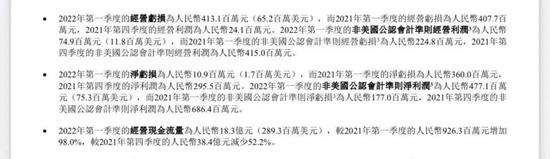

蔚來財報理想則延續(xù)了一貫的穩(wěn)健態(tài)勢,盈利能力也超出了市場預期。報告期內(nèi),理想汽車錄得凈虧損1090萬元,虧損同比收窄97%,調整后的凈利潤為4.77億元,高于彭博預測的2.05億元。

理想財報

理想財報按照過去兩年的趨勢,今年二季度蔚來、理想營收單季破百億幾乎是板上釘釘,小鵬努努力的話,也能突破80億元大關。在銷量營收蛋糕越做越大,現(xiàn)金流依舊健康的局面下,虧損并非太大的問題。

然而,3月份以來,吉林、上海、江蘇等多地爆發(fā)疫情,對新能源汽車產(chǎn)業(yè)造成嚴重沖擊,也打了“蔚小理”一個措手不及。今年4月,蔚來、理想和小鵬銷量分別為5074輛、4167輛和9002輛,環(huán)比下跌均超40%。

在此背景下,“蔚小理”三家均在一季報中給出了悲觀的二季度業(yè)績指引。蔚來二季度交付指引為2.3萬-2.5萬輛,低于一季度2.6萬的交付量;小鵬預計二季度總交付量在3.1萬-3.4萬輛,對應的營收區(qū)間為68億-75億元,遠低于市場預期的81.4億元。

理想給出的預期最為悲觀。今年二季度,理想預計總交付量在2.1萬-2.4萬輛之間,預計營收將在61.6億-70.4億元之間,遠低于分析師110億元的營收期望值。

對未來的業(yè)績展望中,“蔚小理”不約而同放棄了二季度,把希望放在三季度的產(chǎn)能需求復蘇,以及新車型發(fā)售帶來的新增量上。蔚來ES7和ET5分別將在8月下旬和9月開啟交付。第三季度,理想計劃交付第二款車型理想L9;小鵬將交付小鵬G9。

蔚來創(chuàng)始人李斌更是直接把餅畫到了2024年。一季度財報電話會上,李斌首次透露,蔚來組建了超過400人的電池團隊,深入?yún)⑴c電池材料、電芯與整包設計,電池管理系統(tǒng)研發(fā)、電池制造等環(huán)節(jié)。

李斌

李斌而蔚來自研電池,將搭載于新品牌車型,據(jù)李斌劇透,蔚來籌劃的新品牌將主打20萬-30萬元區(qū)間,計劃于2024年下半年量產(chǎn)交付。

從拼單月銷量,到展望三季度甚至更遠的未來,在多方不利因素下,“蔚小理”開始被迫轉向“長期主義”。

01

三家的悲觀預期背后,是整個行業(yè)面臨的共同難題。

疫情帶來的影響是最直觀的。今年4月,新能源汽車銷量大跌,據(jù)乘聯(lián)會公布的零售數(shù)據(jù),4月新能源汽車零售銷量為28.2萬輛,同比增長78.4%,但環(huán)比卻大跌36.5%。而“蔚小理”的銷量環(huán)比跌幅,跑輸了行業(yè)數(shù)據(jù)。

三家中,理想銷量跌幅最大。今年4月份,理想交付量為4167輛,同比下降24.8%,環(huán)比更是暴跌62%。

對此,理想汽車總裁沈亞楠曾對外解釋,理想汽車常州基地和超過80%的零部件供應商處于長三角地區(qū),位于上海和昆山等地的部分供應商無法供貨,有些供應商甚至完全停工、停運,導致現(xiàn)有零部件庫存消化后無法繼續(xù)維持生產(chǎn)。

財報電話會上,沈亞楠透露,目前理想約一半的供應商都已經(jīng)恢復生產(chǎn)。“但是,就下一階段情況發(fā)展而言,仍存在一定的不確定性。”沈亞楠表示,“最大的風險仍然是供應商的產(chǎn)能恢復問題。”

可以預見的是,仍在持續(xù)的疫情,對“蔚小理”業(yè)績的沖擊,將在二季度逐步顯現(xiàn)。

但在業(yè)內(nèi)看來,疫情仍是偶發(fā)事件,而非常態(tài),不會對車企長期供應商管理策略造成較大影響。

長期來看,原材料成本上漲的壓力將是比疫情更緊迫的一大威脅。

原材料價格上漲,會從電池廠商傳導到車企。去年底以來,電池原材料幾乎是一天一個價,李斌在蔚來財報電話會上透露,從4月份開始,根據(jù)蔚來和電池供應商CATL(寧德時代)的新協(xié)議,電池成本會根據(jù)原材料聯(lián)動。

這意味著車企拿到的電池價格,會根據(jù)原材料價格浮動。“我們基本上是根據(jù)上個月的電池材料價格來決定這個月交付的電池包成本......確實,二季度的毛利壓力比較大。”李斌表示。

據(jù)財報數(shù)據(jù),今年一季度,蔚來汽車毛利率下滑到18.1%,跌破20%大關。而去年各季度,蔚來汽車的毛利率都在20%以上。

財報電話會上,李斌預期蔚來的毛利率將在三季度迎來反彈,但是具體反彈到哪個水平,受限于電池成本的浮動,還存在不確定性。

02

綜合三家的預期來看,“蔚小理”相當于已經(jīng)放棄了二季度。面對外部環(huán)境愈發(fā)不確定下,產(chǎn)能與成本的雙重壓力,“蔚小理”轉而將目光更多聚焦于運營能力和未來的布局上。

在運營能力上面,今年一季度,理想成為三家中成本控制的“優(yōu)等生”。2022年一季度,理想營業(yè)成本為74億元,同比增長150.1%,低于168.6%的收入增速。得益于提價、銷量增長和成本控制,一季度理想錄得凈虧損1090萬元,虧損同比收窄97%。

今年一季度,蔚來凈虧損達17.8億元,環(huán)比下降16.8%,但依舊是三家中最多的。小鵬排名第二,虧損17.01億元,環(huán)比擴大了32.1%,對此公司解釋稱,虧損擴大是新車型開發(fā)、研發(fā)人員增加導致研發(fā)開支同比翻番所致。

眼下,“降本增效”成了三家的關鍵詞。

對于“蔚小理”來說,要想降本,最直接的方法就是實現(xiàn)員工成本優(yōu)化。去年全年,整個造車行業(yè)高歌猛進,小鵬員工人數(shù)增加近8000人;理想增加了7720名員工;而蔚來員工數(shù)從2020年的不足7800,猛增至2021年的1.5萬人。

今年以來,三家招聘節(jié)奏都有所放緩,小鵬和理想還相繼被曝出毀約應屆生的新聞。

優(yōu)化員工成本,效果會快速反映在業(yè)績上。據(jù)“鞭牛士”報道,有業(yè)內(nèi)人士指出,如能實現(xiàn)員工成本的優(yōu)化,理想大概率會扭虧為盈,成為“蔚小理”三家中最先實現(xiàn)盈利的新勢力。

但仍有些成本問題,是“蔚小理”短時間內(nèi)沒有辦法解決的,比如芯片和電池,就是其受制于人的一大短板。面對芯片供應荒,比亞迪可以坐在自己的芯片廠上高枕無憂,而何小鵬只能用可達鴨“在線求芯”。

目前,三家公司都開始對各自存在的問題進行“補課”,但這一過程無疑是漫長的。

小鵬汽車方面表示,其從2015年就開始分步驟打造嵌入式系統(tǒng)硬件和底層軟件的深度自研,2022年這部分自研成果會進入產(chǎn)生規(guī)模效益的階段,這將使得小鵬未來可以更加靈活地應對芯片供應問題。

而在電池領域,今年三月,“蔚小理”聯(lián)手投資了國內(nèi)排名前十的電池廠商欣旺達,希望通過尋找更多供應商的方式來分攤電池供應的風險。

長期來看,三家共同的目標是擺脫代工,獲得供應鏈上的主動權,以提升盈利能力,但這顯然需要時間。

財報發(fā)布會上,李斌透露,搭載蔚來自產(chǎn)電池的新品牌車型,要到2024年下半年才能交付。

03

在行業(yè)共同面臨的難題面前,“蔚小理”的煩惱也不盡相同:丟失頭名位置的蔚來需要重新證明自己;小鵬急需提升毛利率;理想則需擺脫一款車打天下的局面,盡快推出新產(chǎn)品,開拓新市場。

在如何解決各自煩惱這個問題上,“蔚小理”默契地達成共識——推出新車。

推新品也是“蔚小理”增效的一大手段,在二季度業(yè)績不佳已成定局的背景下,三家都希望在下半年用新車型打一場“翻身仗”。

今年下半年,市場會迎來一波密集的新車投放期。蔚來今年共有三款新車發(fā)布,分別是ET7、ET5和ES7。目前ET7已經(jīng)交付,而ES7和ET5將分別于8、9月開始交付。

李斌對新車的表現(xiàn)相對樂觀。財報電話會上,李斌表示,下半年發(fā)布的搭載NT2.0的車型將有助于改善毛利水平。此外,最快在今年下半年,蔚來的整體產(chǎn)能或將達到20000臺/月。

理想的新品L9原定于4月在北京車展正式亮相,但受疫情影響未能實現(xiàn)。本次財報電話會上,李想表示:“盡管受到疫情影響,我們?nèi)杂媱澯诘谌径冉桓兜诙钴囆屠硐隠9。”

此外,李想表示,未來會在每10萬元的一個價格區(qū)間里推出一款爆品,包含40至50萬元。“我們也會評估每個價格區(qū)間里所提供的產(chǎn)品力,能不能成為這個價格區(qū)間里絕對的領先者。”

李想

李想李想用了一個直觀的例子解釋這一產(chǎn)品策略:“我們的產(chǎn)品方案與蘋果iPhone非常類似:針對不同的價位,借助一套有效的技術平臺,推出iPhone 12 Pro Max、iPhone 12 Pro、iPhone 12和iPhone 12 Mini等一系列不同產(chǎn)品,在不同的價位,精準滿足不同的消費需求。這就是理想汽車的核心產(chǎn)品策略。”

而在小鵬方面,2021年底,在廣州車展首次亮相的旗艦車型G9,將在今年第三季度上市發(fā)售和量產(chǎn)。小鵬G9預計售價在30萬以上,將與理想L9和蔚來ES7形成正面競爭。

如果一切進展順利,蔚來的月交付量將在下半年快速上漲,理想則會在各價位段做出爆款,小鵬也將靠高價的SUV車型大幅改善毛利水平。按照何小鵬的說法,小鵬汽車中長期目標是將整體毛利率提升至25%以上,這與理想目前的毛利率近似。

從各自產(chǎn)品策略來看,蔚來、理想在向小鵬的腹地下探;小鵬則開始向上沖擊高端。隨著三家產(chǎn)品策略的步步落實,曾經(jīng)靠差異化打法各自發(fā)展,井水不犯河水的“蔚小理”,在之后的競爭中將不得不迎來面對面碰撞。

可以預見的是,它們的競爭將越來越激烈。未來一段時間里,“蔚小理”的貼身肉搏,將成為行業(yè)的一大看點。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介