“平衡”的藝術:一道關于貝殼的算術題

歡迎關注“新浪科技”的微信訂閱號:techsina

文/ 古月

來源:錦緞(ID:jinduan006)

如今市場看待貝殼(NYSE:BEKE)的邏輯已經比較清晰,隨著樓市政策的邊際改善,其業績拐點已變得明晰。

在投資者領域,關于貝殼的最大問題就變成了:市值腰斬再腰斬之后,“這波兒能反彈到哪里?”

這就如同一道代數題,答案就隱含在各變量的代入值上。

01

命題:政策底已現,貝殼會反彈到哪兒?

在國內樓市交易持續低迷的大背景下,貝殼交出了一份毫無意外的財報,可以說不疼不癢。盡管各種數據基本都呈現砍半式的下降,但相對于整體更為慘烈的行業表現而言,貝殼的表現又顯得合情合理。

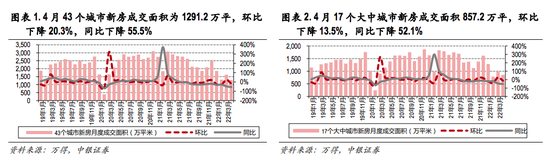

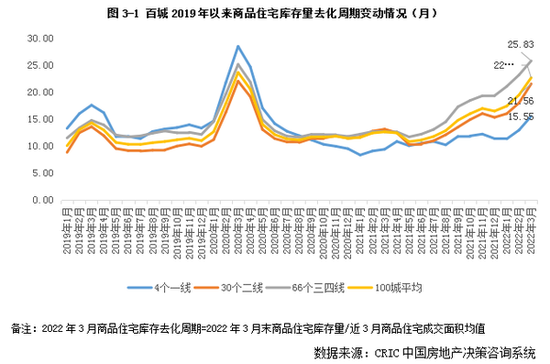

2021年二季度開始,無論是新房、還是二手房,交易面積(即交易量)便開始明顯走弱。緊隨而來的,就是全國范圍內商品房庫存去化周期,由原先12個月左右的時間攀升至超過22個月,房產交易顯著趨冷。

覆巢之下安有完卵。作為國內最大的線上線下一體化房產交易平臺——貝殼:

2022年Q1其總交易額GTV為5860億元,同比下降45.2%。其中,二手房交易規模3741億元,新房規模則為1927億元,包括家裝在內的新業務交易額為192億元;

期間收入為125億元,同比下降39.4%,其中,二手房業務錄得收入62億元同比下降44.5%;新房業務為59億元,同比下降40.5%。調整后凈利潤為0.28億元;

截至季末,貝殼的門店數為45777家,季度環比減少6.0%;活躍門店數42994家,環比減少4.3%;經紀人數42.7萬人,環比減少19.1%;活躍經紀人38.2萬人,環比減少20.3%;

移動端月活用戶數為3970萬人,上年同期為4850萬人;

又由于二季度疫情封控(主要是上海和北京)的直接影響,貝殼預計Q2凈收入將在100億元-105億元,同比下降57%左右。

盡管貝殼的業績大概率還將繼續觸底,但在資本市場上,貝殼已經迎來了一輪反彈。市場預期其最遲將在今年三季度實現業務反彈,背后原因還是政策也還是邊際松動效應的傳導。

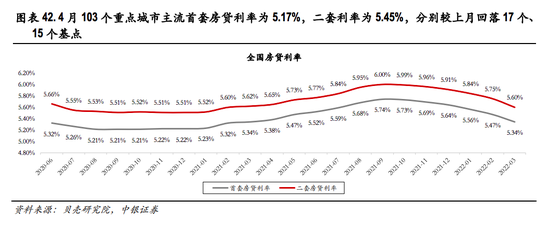

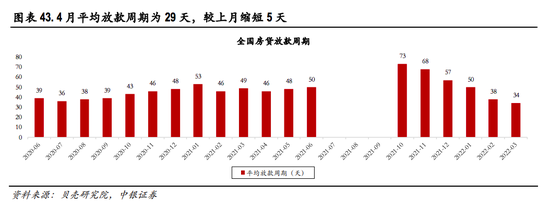

例如全國房貸利率和放寬周期從2021Q3開始持續降低,因城施策下各地向“限購、限貸、限售、限價”等方向松動,趨勢正在向一二線熱點城市擴圍等。

按照我國過往應對房地產下行周期的2輪刺激政策的傳導時間看:2008年金融危機后,我們開展了全國范圍的下調首付比例和貸款利率措施,房屋銷售5個月后轉正;2014-2016年間,政策主要以“認房認貸”標準修改、降二套首付、再降首套和二套首付、調減部分住房契稅等,政策全面放開的6個月后,銷售面積增速由負轉正。

考慮到這一輪房地產下行周期的特殊性(主要是疫情的外部干擾),邊際寬松政策的傳導也將因城施策,有市場預期這一輪一線城市將在寬松政策后立即“由負轉正”,二線城市需要一個季度的傳導時間,三四線城市將超過7個月。

由于貝殼的自有品牌“鏈家”主要集中在樓市交易活躍的一二三線城市,貝殼平臺在這部分區域的滲透率較高,預計貝殼將更快獲得這一輪政策寬松所帶來的“由負轉正”業績反轉。

而貝殼研究院最新發布的數據顯示,其監測的50城二手房成交量在5月已出現環比增長約14%,同比降幅收窄至40%(上月為48%),已出現邊際改善跡象。

02

求解: 變量α和β間的函數關系

貝殼于2021年底提出了“一體兩翼”的發展戰略,希望通過“一體”的房產經紀業務實現導流助力“兩翼”的家裝和普惠租賃快速壯大。但現如今貝殼的核心依舊是基于新房、二手房的交易服務,兩者占據超95%的收入。

也就是說,未來貝殼業績反彈主要依托的是,政策刺激下全國新房和二手房交易量的反彈。

但這一“政策底”到底能夠推升貝殼市值至多高,其實市場也并沒有形成一個相對統一的預期,畢竟如今的房地產行業已是時過境遷。

除了大的行業層面的β因素之外,市場對貝殼反彈勢能的猶疑不定還來自于本身公司層面的α因素——其超額回報能力也不如從前,例如規模的繼續擴張、傭金的提升空間等,綜合這些因素又都限制了貝殼這一輪反彈的想象空間。

1)β:樓市系統性復蘇難以回到過往交易量

以2021年6-8月期間一系列的“恒大債務事件”為標志,使之后的中國房地產行業和大眾視野下的樓市都發生了實質性的改變。

一來大型房企的實質性債務違約容易誘發經濟出現系統性風險,以此事件為節點,“高杠桿、高周轉”的房地產時代就此落幕,之后土地流拍事件頻發、住宅用地成交量和規劃建面都大幅減少,土地供給端已經發生調檔。

二來樓市需求端也進入實質性轉向,從2021年6月起房企月銷售額接連出現“砍半式”下滑,迫于資金壓力大部分城市的新房價格開始走低,導致房子的金融屬性大幅弱化,“房住不炒”真正開始影響部分購房者的行為決策。

圖:2022年5月國家統計局公布的70個城市新房銷售價格及二手房銷售價格變動情況統計,來源:網絡

圖:2022年5月國家統計局公布的70個城市新房銷售價格及二手房銷售價格變動情況統計,來源:網絡 此外, 歷史上的前兩輪房地產刺激,已經令居民負債率由2008年的不足20%上升至2021年的62%,而3年疫情也對居民消費力產生實質性的負面影響,限制了新購房群體和改善住宅群體的消費規模。

在樓市供需兩端都發生實質性轉向的大背景下,這一輪刺激政策想要完全恢復“恒大暴雷”之前的樓市交易規模的可能性非常低。這也意味著,貝殼在沒有采取相對應措施的前提下,僅依靠行業復蘇回到此前市值高度(另一種價值對價量化方式)的可能性微乎其微。

圖:貝殼IPO以來股價走勢。來源:雪球

圖:貝殼IPO以來股價走勢。來源:雪球 2)α:市占率將提升,但傭金率將向社會功能屬性妥協

如果要更加充分享受到這一輪刺激政策帶來的復蘇紅利,貝殼能夠自主把控的有兩點:一是繼續擴張規模,讓自身市占率進一步提升;二是直接提高傭金率,通過提價做厚利潤。

數據顯示,2021年全國二手房交易額7萬億元,貝殼二手房GTV為2.06萬億元,市占率達到29.4%;2021年全國新房交易額16.3萬億元,貝殼新房GTV為1.60萬億元,市占率為9.9%;將新房和二手房交易額合計,2021年貝殼在房產經紀行業的市占率來到15.7%,由此可見貝殼的市占率仍在增長。

要知道,在大多數行業周期中,每一次寒冬都是資源整合擴展的窗口期。在這一輪房地產下行周期中,貝殼的業績數據變現要優于行業層面,并且在行業經紀人普遍流失30%-40%的情況下,貝殼的經紀人團隊數量降幅僅在10%-20%區間,隨著貝殼門店整合的策略,2022年其整體經紀業務市占率很可能將進一步增長至20%左右。

所以在規模擴張上,其能夠做到化被動為主動,其渠道優勢將更為明顯,這將在β因素之外,貢獻額外的超額收益。

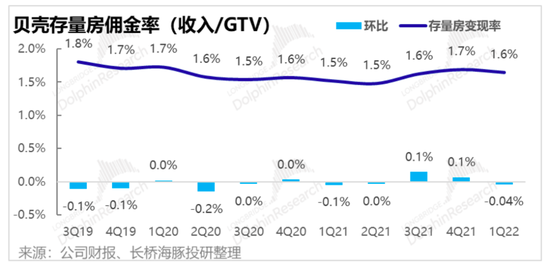

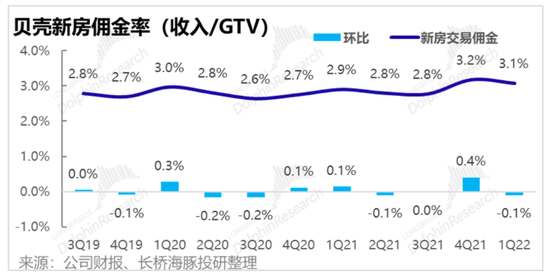

而在傭金層面,貝殼于2021年初開始陸續調整多地中介費,基本是由2%的買方中介費轉為3%的買賣雙方共擔中介費(賣方付1%,買方付2%),并且取消了此前1.5%的貸款手續費改為固定費用,總體上貝殼的傭金率應該在3%出頭的樣子。

考慮到國情不同,國內3%的傭金率已經處于頂格水平,進一步提價的空間非常有限。特別是在此輪刺激復蘇期間,作為系統重要性公司的貝殼(在大部分一二線重點城市其市占率超過50%),一旦繼續提高傭金率,將會增加購房者的交易支出,在總量上將對國內樓市復蘇起到阻礙作用,或成為這一階段經濟復蘇的對手盤。

事實上,無論是貝殼的二手房傭金率還是新房傭金率,其已經來到一個壓力位,為了應對去年下半年行業的斷崖式下滑,其已經通過提傭的方式做了業績對沖。在今年政策底已現的前提下,高傭金率持續時間也將面臨考驗,我們已經看到2022Q1期傭金率出現環比下降的趨勢。

中介行業的高傭金率并不是無源之水,貝殼(包括鏈家)3%的傭金率實則來自于其對行業規則和標準的確立。但時移世易的是,房產中介行業從最初的草莽時代進入高景氣發展階段,再到即將進入的平穩發展期,傭金率都將因勢利導,商業中樞也適時要向社會層面傾斜。

房產經紀行為實則是事業單位、公共職能的延伸,具備一定的社會屬性和價值,當然其也在自由市場的游戲規則中,使房產經紀公司需要在承載社會價值和公司效益之間尋求一種平衡,作為這一行業市占率最高的企業,尤為懂得“平衡的藝術”。

總體來看,貝殼的α主要將受益于其市占規模的進一步提升,有助于公司層面超額收益能力的增長,但受限于β更高的權重系數,所以貝殼曾經5000億市值高位只可追憶。

02

加分題:貝殼的“家裝翼”效應

再來看看貝殼“兩翼”戰略中的家裝業務。

貝殼收購的圣都家裝在2020年的業務規模大概在30-40億元,主營業務是整裝模式的家裝服務。按照A股家裝領域公司(參考歐派、志邦、尚品宅配、曲美等)2021年財務數據作對比,家裝行業的毛利率普遍介于32%-36%,但凈利率卻相差較大,像尚品宅配只有1.2%,而志邦則為9.8%,歐派更是達到13%。

其中的主要區別在于,渠道流量的不同導致銷售費用的高低。尚品宅配的門店主要是開設在人流量較高的商圈中,是to C的商業模式,其銷售費用占比總營收高達24%;志邦的特點是大宗to B業務占比較高,所以其銷售費用占比14.6%;歐派各種渠道都比較綜合(經銷、直營、大宗等),再加上品牌的優勢使其銷售費用不到7%。

此外,家裝大賣場紅星美凱龍2020和2021年的數據也表明,這兩年受疫情的影響,公司銷售費用的占比會減少凈利潤率大概3%-6%,對家裝行業而言流量的重要性不言而喻。

由此看,無論是to C還是to B,貝殼家裝業務的渠道流量優勢就非常明顯。C端層面,貝殼的成交用戶絕大部分都是高含金量的家裝用戶,容易構成家居前市場和后市場的協同,所以在營銷費用上可以充分借助貝殼系統的優勢,增厚凈利潤率。

貝殼在B端的優勢或許會更加明顯一些,現如今貝殼的新房GTV占據整個市場的近10%,已成為房企去庫存回籠資金的重要渠道,特別是在鄭州、天津等熱點城市。那么相對于大宗業務占比較高的志邦而言,貝殼對于開發商回籠資金的情況將更為“門清”,所以其大宗業務踩雷的概率很可能會大大降低。

據相關披露的數據顯示,假設圣都家裝完全并表,那么貝殼一季度家裝業務營收將達8.6億元,同比增長54%,季簽約訂單近6500,同比增長50%,這一規模和增速已經超過了志邦。

理論上,貝殼家裝業務能夠通過渠道流量的先天優勢實現“立竿見影”的效果,當然數據反饋也確實如此。

但不得不提的是,家裝市場是一個典型的“散而小”的大行業,2021年國內家裝市場規模達到2.85萬億元,頭部公司歐派的營業額僅為204億元,占比不到1%,所以這個行業可謂是“靠流量取勝,卻無法靠流量稱王”。

而市占率1%都不到的歐派市值能夠達到700億元,如果貝殼“家裝翼”能夠快速得到發展,可能會是貝殼商業中的一個不錯的補充。按照圣都家裝現在的規模(大概與50億-60億營收的志邦相當)和發展速度,實現其此前制定的2024年實現百億營收的規劃可能性很大,其市值持續反彈勢頭還是具有一定的支撐力度與想象空間。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介