拿什么拯救京東的盈利?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/赫晉一 張冉冉

來源/表外表里(ID:excel-ers)

“一季度凈虧損30億元”,昨日京東2022Q1財報一出,市場一片唏噓。

從2021Q4虧損52億,到這次的接連巨額虧損,讓人仿佛回到京東深陷虧損泥沼的2018年。

“賺錢”,再次成了京東過不去的坎。

去年年底以來,收縮京喜等虧損業務、攻堅高毛利“時尚居家”品類,為了“賺錢”,京東似乎沒有放松過。

就連京東的管理層,也在今年3月份的電話會議中明確表示,要打響“盈利保衛戰”:今年會在管理層KPI上提高盈利的權重。

可惜,在疫情對當前消費環境的線上線下“雙殺”打擊下,其效果不佳。

接下來,京東又打算如何實現這一“盈利”目標?其確定性如何?

我們下文將分兩部分進行分析。

2022年“賺錢”的心,呼之欲出

就2022年一季度各業務分部的利潤情況看,很多高層的KPI可能都達不了標。

利潤拉胯最嚴重的是新業務板塊——京喜、京東產發、海外業務及技術創新,2022Q1其虧損進一步擴大到近24億;

京東物流的盈利水平也不穩定,本季度利潤率再次為負值;京東零售業務利潤率雖然為正,但也僅有5%不到。

就新業務來說,原本這塊業務里聚焦下沉城市的京喜,被視為京東過去幾年的重要方向之一,實際上京東也確實從下沉城市獲得關鍵的新流量。

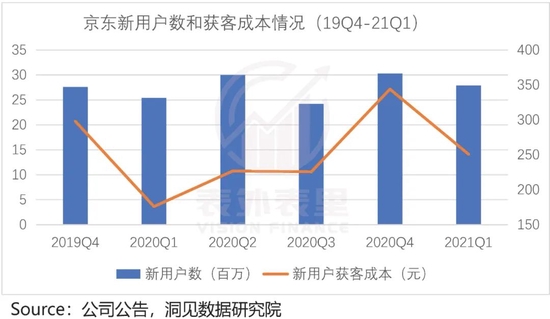

如下圖,2020Q3-2021Q1,京東的新用戶持續大幅增長,獲客成本也一直保持在300元左右的水平。

但2021下半年開始,隨著下沉市場競爭加劇,京東逐漸落了下風。

比如,據36氪消息,2021Q4京喜拼拼的日單量約為800萬,GMV在90億左右。相對比下,多多買菜、美團優選和淘菜菜的GMV分別約達430億、380億、130億。

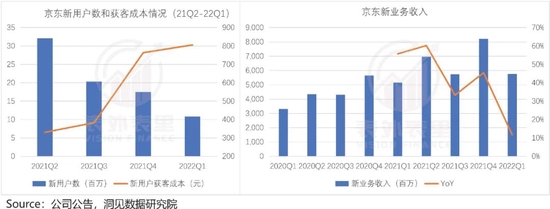

結果就是,業務數據上,2021Q3之后,新用戶增長連續放緩、獲客成本也一路走高,獲客效應邊際遞減。

財務反饋上,同期新業務的收入增速一路下滑,2022Q1就只有11.7%。

新業務從“引流關鍵”變成“燒錢關鍵”,預期效果不再,成了被止損的那個。

消息稱,今年3月京東的大裁員中,京喜事業群是裁員重災區,裁員比例或在10-15%甚至更多。與人員收縮同步的,還有戰略區域的收縮——京喜拼拼收縮得只剩4個UE模型表現好的省份。

且據2022Q1電話會議:新業務方面,公司希望表現能夠進一步改善,側重于有效果的投資,注重新業務UE模型的優化。

事實上,注重UE模型優化的不止新業務,還有京東物流。

京東物流本季度利潤不佳,和提高產能進行了大量投資有關。如下圖,2022Q1,京東倉庫面積的增速上漲明顯。

而據2021Q4電話會議:2022年對產能的投入將符合業務發展趨勢,京東物流的UE也將比2021年有所提升。

可以看到,2022Q1京東物流的利潤率與去年同期相比,有所收窄。

不過,這兩塊業務的體量相對較小,京東的營收擔當還是京東零售板塊,也是利潤的主要貢獻點。

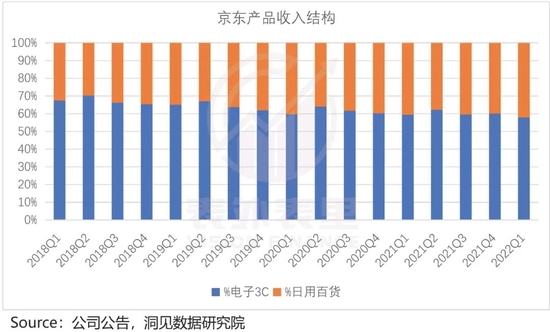

而京東零售利潤水平低,和品類結構變化有關。

我們在《B面拆解京東:電商賽道失速后的“幸存者”?》一文論述過,日用百貨品類已經成為京東的重要收入貢獻品類。本季度,其占比京東整體收入,也超過了40%。

而據2021年投資者日紀要,在自營訂單量上面,日用百貨品類的貢獻超過80%。

但盡管收入增量可觀,可這個品類一直有著毛利低、物流成本高的特性,利潤水平提升有限。

基于此,京東產品結構再次轉向——摩拳擦掌錨向時尚居家領域。

據相關報道,2022年5月京東完成對服飾、居家、美妝、運動、奢品鐘表等業務的整合,現有時尚居家業務全面升級為“京東新百貨”,并在京東APP首頁位置上線 “新百貨”頻道。

當然,這項調整也有其特定契機。2021年“二選一”被按停,大量商家涌入京東。

比如,2021Q4京東第三方商家入駐數量,超過了前三個季度總和,達到過去三年的最高增速。

而且,這些入駐的商家,大多數都是高端品牌。

如2022Q1財報顯示:開云集團旗下高端珠寶品牌Qeelin、法國高級時裝品牌Lanvin、德國奢侈品電商平臺Mytheresa等。美妝品牌方面,歐萊雅集團旗下植村秀、圣羅蘭等也已入駐。

對這些高毛利品類,京東顯然很看重。據知情人士透露,此項目在京東內部被定為“S級”,是今年主推項目之一。

綜上,一方面“大剪”虧損業務,一方面大搞高毛利品類,看得出京東,今年確實很想“賺錢”。

那么,接下來管理層的KPI是否能如期拿到呢?

宏觀需求低迷的大山,短期內移不走

“從3月開始,上海、吉林、北京等地的疫情對中國零售行業影響較大。”針對分析師“疫情對京東零售有什么影響?”的提問,管理層這樣回答道。

這暗含的其實是本季度京東利潤不振的另一個原因——收入增速降檔。

如下圖,2022Q1京東整體收入為2397億,僅同比增長18%;其中產品收入部分,同比增速為16.6%,都為近幾年的最低增速。

而之所以會如此,和宏觀經濟形勢進一步嚴峻有關。

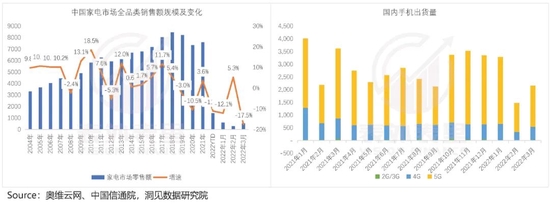

眾所周知,京東的基本盤為3C家電數碼產品。然而2022Q1,中國家電零售額1430億元,同比下降11.1%;國內市場手機總體出貨量累計6934.6萬部,同比下降29.2%。

且就我們的調研測算情況看,下滑趨勢仍在延續,具體邏輯為:

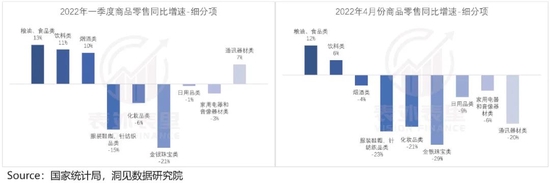

2022Q1,社會消費品零售總額中,商品零售的同比增速為-2.1%,到4月份,增速變成了-9.7%。

可以看到,這里面糧油食品、飲料類等品類,因為剛需,實際是正增長趨勢。

其他細分品類,大多屬可選消費品中的改善性消費,景氣度都被一定程度壓制。

比如,衣服、化妝品、首飾4月份同比降幅超20%;日用品的負增速越發明顯;疊加地產后周期,家電銷售額持續下滑;通訊器材銷售額的同比增速,也于4月轉為-20%。

而景氣度下降的主要原因,還是疫情造成的消費水平受限:

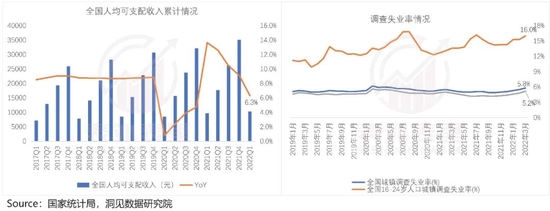

一方面,到手的收入在逐漸變少:一季度全國居民人均可支配收入比上年名義增長6.3%,扣除價格因素,實際增長5.1%,低于2021年的8.1%。

另一方面,獲得收入的確定性也越來越低。

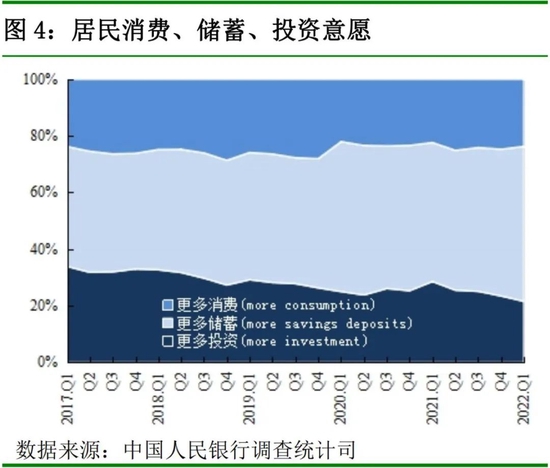

基于此,出于對未來的擔憂,更多人選擇將收入轉為儲蓄。

比如,中國人民銀行城鎮儲戶問卷調查顯示,截止到2022Q1,54.7%的居民傾向于“更多儲蓄”,比2021Q4增加2.9%。

而這般高存儲、低消費的結構,在2年多疫情反復的培育下,已成為消費主流,短期內可能都不會有太大改變。

如此一來,意味著京東銷售額增速大幅回升,可能需要中長期過程。

然而開源已然受限,京東在2022年的支出,卻并不會完全停止。

上述提到京東將用以“增利”的“新百貨”戰略,除了線上APP頻道,事實上更側重的空間是線下。畢竟這種延伸策略,在其他品類已有正向反饋。

以家電品類來說,2021Q3電話會議提到:幾年前就非常重視下沉線下,現在也有所收獲,下沉線下占家電銷售額一定比例,獲取了以前沒獲得的用戶和市場空間。

據相關報道,延續這一模式,京東已經開始在重點城市,鋪排新百貨精選集合店。

此外,據2022Q1電話會議:全渠道業務對于收入和GMV有不錯的貢獻,在零售業務中貢獻大約10%。

言外之意是,對這部分長期戰略重點業務——供應鏈管理、數字化運營和整合營銷的能力,還會有繼續投入。

綜合來看,收入因宏觀影響,增長空間受阻,成本支出因業務發展需要,得繼續投入。這樣一來,短期內京東想實現利潤好轉,確定性有限。

小結

中概股暴跌潮之下,京東急需一場盈利。

然而,當前疫情對線下線上業務形成“雙殺”影響,整體經濟疲弱,市場消費信心受損嚴重。如此經濟環境下,可以預想,京東收入端的大幅提升,在短期內很難實現。

為此,京東頻頻出手,通過關停不經濟的新業務、扶持高毛利品類、持續提升運營效率等措施,以期降本增效。

然而,全渠道業務、“新百貨”戰略也還在持續推進,必須的投入支出還得繼續,開源、節流雙向難題下,京東的這場“盈利保衛戰”,必將走得十分艱難。

作者簡介