李想的“歧途”:市場(chǎng)向左,理想向右

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

文 |赫晉一 張冉冉 編輯 | 付曉玲 曹賓玲

來(lái)源:表外表里

數(shù)據(jù)支持 | 洞見(jiàn)數(shù)據(jù)研究院

前天,理想22Q1財(cái)報(bào)發(fā)布,數(shù)據(jù)來(lái)看表現(xiàn)亮眼:收入同比增長(zhǎng) 167.5%;實(shí)現(xiàn)整體毛利率22.6%,延續(xù)上個(gè)季度22.4%的較高水平。

預(yù)期兌現(xiàn),市場(chǎng)也很滿(mǎn)意——財(cái)報(bào)當(dāng)天,單日漲幅超10%。

這一幕,是不是似曾相識(shí)?

兩個(gè)月前,2021Q4財(cái)報(bào)時(shí),理想“笑傲江湖”的業(yè)績(jī)表現(xiàn)——憑單一車(chē)型,成為新勢(shì)力里唯一盈利的,就曾贏得市場(chǎng)超過(guò)“閾值”的樂(lè)觀預(yù)期。

而我們?cè)凇独硐氲摹拌Υ谩薄芬晃姆治鲞^(guò),“理想ONE成功的局限條件改變,新產(chǎn)品定位可能無(wú)法兌現(xiàn)”等潛藏風(fēng)險(xiǎn),撐不起這樣的極度樂(lè)觀。

在這一季里,理想明確了未來(lái)的兌現(xiàn)支撐為:把奶爸車(chē)路線(xiàn)進(jìn)行到底,到2025年會(huì)在20萬(wàn)-50萬(wàn)元價(jià)格區(qū)間內(nèi),打造“大爆品組合”邏輯。

然而,這樣的企業(yè)策略,和新能源汽車(chē)行業(yè)整體需求的結(jié)構(gòu)性變化的趨勢(shì)——性?xún)r(jià)逐漸走強(qiáng),高端景氣度下滑,是相悖的。

換句話(huà)說(shuō),目前新能源電車(chē)板塊,同比銷(xiāo)量增速更快的是“價(jià)格屠夫”的性?xún)r(jià)比車(chē)型,資本的配置也在這塊,畢竟結(jié)構(gòu)性的α,是顯而易見(jiàn)的。

很難有哪個(gè)資本,會(huì)背叛自己的“階級(jí)”——拒絕相對(duì)高銷(xiāo)量增速的大眾電車(chē),轉(zhuǎn)而配置低景氣度的高端電車(chē)。

從收割新中產(chǎn),轉(zhuǎn)為“下沉”?

去年到今年,新能源汽車(chē)行業(yè)銷(xiāo)量排行榜上,出現(xiàn)了一些有趣的變化:

比如,去年4月的銷(xiāo)量TOP15顯示,“蔚小理”都榜上有名,其中理想ONE更是高居第5;

但今年3月,TOP15里,蔚來(lái)已查無(wú)此人,理想ONE的銷(xiāo)量也降到了第8。

而擠走理想ONE位置的比亞迪·秦plus DM-i和比亞迪·宋Plus Dmi,此前一個(gè)排在12位,一個(gè)不在榜單。

它們之所以能后來(lái)居上,事實(shí)上一定程度也正是沾了“蔚小理”們的光。

資料顯示,比亞迪·秦plus DM-i和宋Plus Dmi在技術(shù)上,跟理想ONE一樣,都屬于油、電兩用車(chē)型。不過(guò),它們的價(jià)格區(qū)間,都在10-20萬(wàn);理想ONE則是33萬(wàn)左右。

也就是說(shuō),它們走的相當(dāng)于“性?xún)r(jià)比理想ONE”路線(xiàn)。

那么,為什么“高逼格”的新勢(shì)力,居然要讓路“性?xún)r(jià)比”了呢?

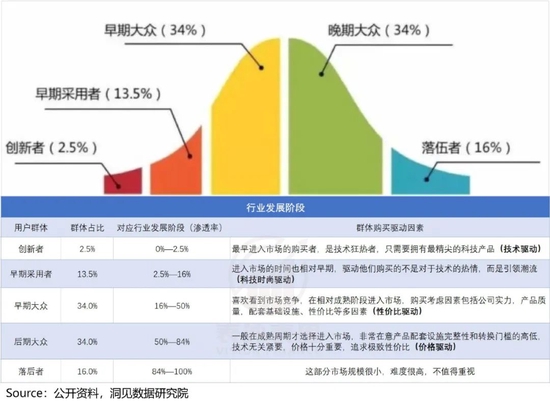

事實(shí)上,這一點(diǎn)是符合行業(yè)發(fā)展規(guī)律的。《創(chuàng)新擴(kuò)散理論》一書(shū)論證過(guò),在新產(chǎn)品逐漸普及的過(guò)程中,用戶(hù)的接受速度是不同的。

按照接受速度,可以把用戶(hù)群的擴(kuò)展階段劃分為五個(gè),具體演變過(guò)程如下:

目前,從新能源汽車(chē)的普及過(guò)程來(lái)看,用戶(hù)群的擴(kuò)展也符合這一理論。

在早期滲透階段,購(gòu)買(mǎi)的主力用戶(hù)大多是“早期采用者”。這批嘗鮮者會(huì)有一個(gè)特點(diǎn):更具有獨(dú)立思考的能力,不容易受到外界的影響,具有公眾意見(jiàn)領(lǐng)袖的屬性。

基于此,驅(qū)動(dòng)他們做購(gòu)買(mǎi)決策的,往往是新潮、高級(jí)等產(chǎn)品本身的特性。

比如,曾有杭州ES6車(chē)主分享,其準(zhǔn)備將BMW 5系更換為蔚來(lái)ET7,只是因?yàn)椋骸癊T7能更多的帶給我新鮮感,我還年輕,我愿意接受新鮮事物。”

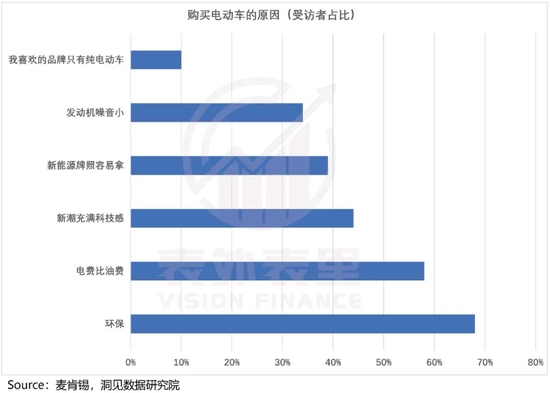

國(guó)外也是一樣的情況,如麥肯錫2019年的汽車(chē)消費(fèi)者報(bào)告顯示,44%的受訪(fǎng)者在購(gòu)買(mǎi)電動(dòng)車(chē)時(shí),最關(guān)注的是“新潮充滿(mǎn)科技感”。

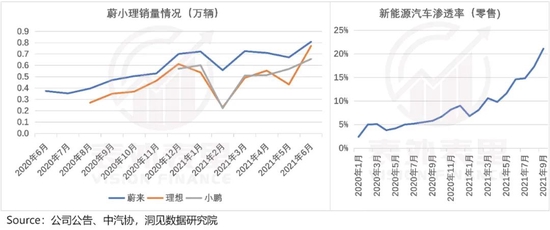

理想等定位高端市場(chǎng)的車(chē)企,或憑借優(yōu)質(zhì)體驗(yàn),或靠相對(duì)先進(jìn)的技術(shù),承接住了早期采用者的“嘗鮮”需求,自身銷(xiāo)量可觀的同時(shí),也帶動(dòng)新能源汽車(chē)滲透率不斷向上突破。

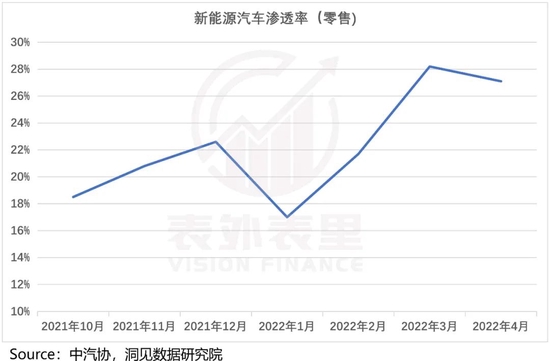

如下圖,截至2021年9月,新能源汽車(chē)的滲透率達(dá)到了20%左右。

坐擁主流早期采用者群體,銷(xiāo)量增長(zhǎng)性良好之下,2020年年中開(kāi)始,蔚小理的股價(jià)快速上漲。

但“早期采用者”群體并非無(wú)限大,占比只有13.5%。要迎來(lái)更大規(guī)模的用戶(hù)數(shù)量,需要跨越鴻溝,進(jìn)入“早期大眾”階段——這部分群體的市場(chǎng)占比為34%。

而客觀規(guī)律,該部分群體的購(gòu)買(mǎi)決策,是由強(qiáng)烈的實(shí)用性想法推動(dòng)的,他們?cè)谝獾囊蛩赜泄緦?shí)力、產(chǎn)品質(zhì)量、配套基礎(chǔ)設(shè)施、性?xún)r(jià)比等。

但電動(dòng)車(chē)早期不完善的充電基礎(chǔ)設(shè)施,帶來(lái)了里程焦慮,制約了實(shí)用性;再加上高昂的價(jià)格,將這部分群體擋在了門(mén)外。

這樣一來(lái),就不難理解,為什么走“性?xún)r(jià)比版理想ONE”路線(xiàn)的比亞迪·秦plus DM-i和比亞迪·宋Plus Dmi,銷(xiāo)量相比理想ONE,能后來(lái)居上。

且上述說(shuō)過(guò),新能源汽車(chē)的滲透率在2021年9月,就超過(guò)了20%,意味著行業(yè)整體已從“早期采用者”跨越到了“早期大眾”。

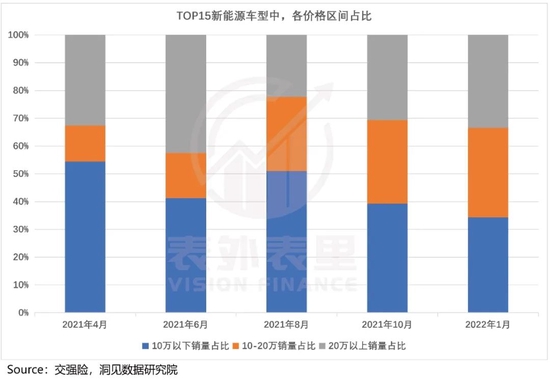

這在市場(chǎng)結(jié)構(gòu)上,也有所體現(xiàn)——迎合“早期大眾”需求的產(chǎn)品比重越來(lái)越大。

如下圖,TOP15新能源車(chē)型中,2021年4月,10-20萬(wàn)的車(chē)型銷(xiāo)量占比只有13%;而2022年1月,這一比例提升到了32.2%。

而受益于切中需求轉(zhuǎn)向,比亞迪的銷(xiāo)量,甚至在2021年下半年超過(guò)了特斯拉(中國(guó))。

銷(xiāo)量增長(zhǎng)空間釋放,市場(chǎng)也有好臉色。如下圖,即使在逆風(fēng)階段,比亞迪的股價(jià)表現(xiàn),也相對(duì)穩(wěn)健。

目前,新能源汽車(chē)的滲透率已接近30%。隨著行業(yè)深入發(fā)展,終端消費(fèi)會(huì)進(jìn)一步滲透到“后期大眾”消費(fèi)群體。

該部分群體,對(duì)價(jià)格會(huì)更為敏感,追求極致性?xún)r(jià)比。

這意味,未來(lái)新能源電車(chē)市場(chǎng),結(jié)構(gòu)性機(jī)會(huì),將會(huì)是處于大眾市場(chǎng)滲透階段,10-20萬(wàn)甚至10萬(wàn)左右的中低端價(jià)位車(chē)型,將是市場(chǎng)消費(fèi)主流。

也就是我們開(kāi)頭說(shuō)的,相對(duì)高增速板塊。

消費(fèi)偏好結(jié)構(gòu)發(fā)生變化,勢(shì)必會(huì)產(chǎn)生不同的「相對(duì)增速」,也必然影響資本市場(chǎng)的投資決策。那么,曾經(jīng)的引領(lǐng)者理想,應(yīng)對(duì)情況如何呢?

爆品組合策略,能否“魔法打敗魔法”?

事實(shí)上,理想并不想成為實(shí)用的“諾基亞”,而是要做“蘋(píng)果”。

最新的Q1電話(huà)會(huì)議上,管理層展望產(chǎn)品規(guī)劃稱(chēng):理想汽車(chē)的產(chǎn)品組合類(lèi)似iPhone,將會(huì)在20萬(wàn)-50萬(wàn)元價(jià)格區(qū)間內(nèi),每10萬(wàn)元的價(jià)格區(qū)間都推出一款爆品。

顯然,這樣的產(chǎn)品組合策略,沒(méi)有遵從行業(yè)的客觀發(fā)展規(guī)律。李想團(tuán)隊(duì),也并沒(méi)屈服于市場(chǎng)偏好,反而堅(jiān)定自己的路線(xiàn)。

基于此,我們有理由擔(dān)心,理想之后的銷(xiāo)量同比游戲,可能競(jìng)爭(zhēng)不過(guò)打“性?xún)r(jià)比”牌的車(chē)企,從而影響到企業(yè)資本市場(chǎng)表現(xiàn)。

當(dāng)然,這只是基于理論的推演,并非絕對(duì)事實(shí)。畢竟理想的爆品邏輯,同樣有著可行性支撐:

《理想的“瑕疵”》一文論述過(guò),理想一直以來(lái)錨定的都是奶爸需求,家庭用車(chē)領(lǐng)域——理想one的“靚麗”正源于此。

而“單一大爆品”向“大爆品組合”演變,是為了將目標(biāo)群體的增量空間“一網(wǎng)打盡”。

比如,據(jù)本次業(yè)績(jī)會(huì):到2025年,公司的戰(zhàn)略仍然是服務(wù)于有孩子的家庭用戶(hù),所以我們要為其推出匹配空間尺寸需求的產(chǎn)品。

說(shuō)白了就是,將有孩家庭進(jìn)一步細(xì)分,在中高端范圍內(nèi),每10萬(wàn)的價(jià)格區(qū)間,做一款爆品,然后復(fù)制爆款理想ONE在30-40萬(wàn)價(jià)格帶的戰(zhàn)績(jī)——2021 年,理想ONE占據(jù)該價(jià)位新能源車(chē)市場(chǎng)份額的 30% 以上。

就目前來(lái)看,即將于三季度交付的L9(即X01),售價(jià)為45-50萬(wàn),屬價(jià)格上探產(chǎn)品;而20-30萬(wàn)價(jià)格帶的產(chǎn)品——中型車(chē),會(huì)于明年上市。

那么,切換到消費(fèi)視角,這樣的安排是否具備合理性呢?

據(jù)中汽協(xié)數(shù)據(jù)及興業(yè)證券測(cè)算,2021年家庭用車(chē)的需求已達(dá)到571萬(wàn)輛。之后,隨著三胎政策放開(kāi)以及需求升級(jí),這部分市場(chǎng)或?qū)⒗^續(xù)增加。

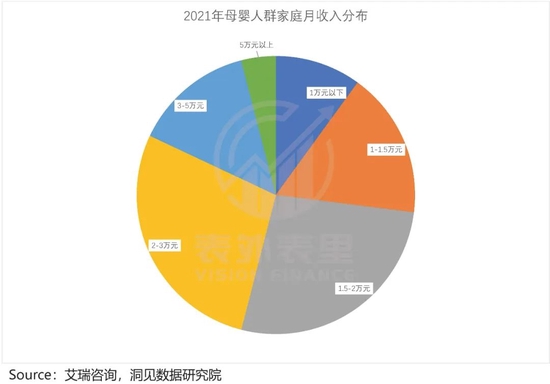

而據(jù)艾瑞咨詢(xún)數(shù)據(jù),2021年75%以上的母嬰人群家庭月收入在1.5萬(wàn)元以上;超過(guò)70%的二胎家庭,年收入在20萬(wàn)元以上。

也就是說(shuō),家庭用車(chē)的需求空間和消費(fèi)水平,都有相當(dāng)大的潛力。

然而,市場(chǎng)目前在供給上,和需求是錯(cuò)位的。

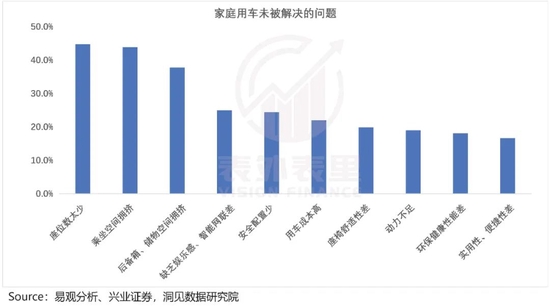

一方面,家庭用車(chē)的可選擇車(chē)型不多。如下圖,70%以上的家庭認(rèn)為,很多車(chē)輛的空間(座位數(shù)量,座艙空間和載物空間),安全(輔助駕駛功能)和乘坐體驗(yàn)(舒適度與智能座艙)等方面,有很多麻煩。

另一方面,能較好解決需求痛點(diǎn)的車(chē)型,價(jià)格相對(duì)較高:

如此來(lái)看,理想價(jià)格區(qū)間組合策略,理論上能解決這種供需錯(cuò)配的矛盾,具備“實(shí)現(xiàn)”的可能性。

不得不說(shuō),李想團(tuán)隊(duì)在選擇上,堅(jiān)定自己的戰(zhàn)略定位,切入相對(duì)空白點(diǎn);對(duì)行業(yè)客觀規(guī)律的態(tài)度,似乎是認(rèn)為其是次要矛盾,或相對(duì)沒(méi)那么重要。

這顯然是一場(chǎng)精彩的未知博弈。

如果L9和明年上市的新車(chē)型,能像預(yù)期那樣復(fù)制理想ONE的成功,那當(dāng)然沒(méi)太多問(wèn)題。

但這也只是樂(lè)觀預(yù)期,具體還是要看落地情況。

小結(jié)

拉起造車(chē)新勢(shì)力市場(chǎng)地位的“早期采用者”新中產(chǎn)們,事實(shí)上規(guī)模有限,經(jīng)不起幾輪收割。

新能源行業(yè)要想迎來(lái)更大規(guī)模的用戶(hù)數(shù)量,勢(shì)必要跨越鴻溝,向市場(chǎng)占比34%的“早期大眾”群體擴(kuò)展;而行業(yè)本身而言,規(guī)模的擴(kuò)大,必然經(jīng)歷產(chǎn)品價(jià)格的下探。

在這樣的行業(yè)轉(zhuǎn)向背景下,理想堅(jiān)持在中高端市場(chǎng),用“大爆品組合”,一網(wǎng)打盡奶爸需求群體的策略,能否“以魔法打敗魔法”?只能說(shuō)存在可能性,概率就見(jiàn)仁見(jiàn)智了。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介

表外表里

作者文章

推薦閱讀

新聞熱榜

- 01裁員、誤判、價(jià)格戰(zhàn),中國(guó)賣(mài)家逃離亞馬遜

- 02抖音這頭“公牛”正在闖入“瓷器店”

- 03時(shí)代變了,黃光裕帶不動(dòng)國(guó)美?

- 04剛剛!谷歌硬剛蘋(píng)果,發(fā)最強(qiáng)硬件全家桶,首...

- 05造車(chē)停擺的蝴蝶效應(yīng):配件廠商每天一睜眼都...

- 06手機(jī)沒(méi)有新故事

- 07劉畊宏不帶貨,“劉畊宏女孩”自己賣(mài)起了貨...

- 08加盟商“翻車(chē)”,百果園道歉

- 09居家辦公每五分鐘抓拍一次人臉,根本不怕罵

- 10理想汽車(chē)渴望的新爆品,被延后到下個(gè)季度