貝殼沒被“錯殺”

歡迎關注“新浪科技”的微信訂閱號:techsina

文/張冉冉 赫晉一

來源/表外表里(ID:excel-ers)

數據支持 | 洞見數據研究院

昨天貝殼發布2021年年報,股價狂跌了23.9%。

這顯然不是基本面的變化,而是市場恐慌情緒的蔓延所導致的。

因為,貝殼發布年報時,正趕上前一日的盤后交易,在那四個多小時里,不斷上演著這樣一幕:

眾多股民在“買入”還是“賣出”之間徘徊。

想跑路的,似乎怕錯過“要是貝殼能把裝修,像房屋中介一樣正規化,那絕對是核彈級成長”的機會。

準備進場的,可能又對“2021Q4貝殼實現營收178億,同比下降21.5%;凈虧損為9.33億”的業績表現生怯。

但之后,美國證監會依據《外國公司問責法》,認定百濟神州、百勝中國、再鼎醫藥、盛美半導體、和黃醫藥等五家在美上市公司為有退市風險的“相關發行人”消息一出。

市場恐懼之下,中概股遭到集體“血洗”。此時,已經沒有人在意企業的基本面問題。

但不巧的是,貝殼的跌幅,為當日“丐中丐”之最!

這種外在“非常情況”總歸是會過去的。踩過一地雞毛、拉回理性后,能影響企業估值的,還是企業自身的確定性。

下面,本文將就此展開分析。

業績不佳,但潛藏“高彈性復蘇”故事

事實上,市場對貝殼2021Q4業績會不佳,早有預期。畢竟去年下半年樓市的慘烈,擺在那里。

財務數據落地,確實如預期;但業務表現,卻是另一番景象。

如下圖,該季度貝殼在存量房和新房交易業務的傭金率,無論同比,還是環比,均有提升。

這樣局勢下,貝殼此舉難免有“坐地起價”之嫌。(這一行為,很容易遭到鐵拳之痛,房子都賣不出去了,還提傭。)

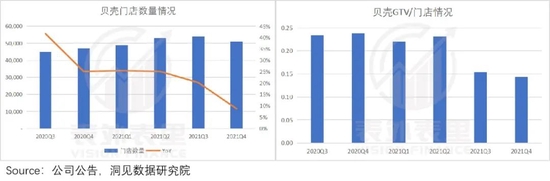

數據顯示,2021Q4貝殼的門店數量,雖然環比減少了近3000家,但同比仍增長了8.7%。

而環比之所以減少,據2021Q4電話會議:是平臺在減少新門店的加入、并且對部分門店進行合并以增強競爭力,從而提高平臺的運營效率。

這體現在數據上就是,2021Q4貝殼平臺平均每個門店的GTV,止住了大幅下跌趨勢,門店效率趨于穩定。

此外,四季度末貝殼的經紀人人數,維持在40.6萬人,同比下降8.7%。而據空白研究院調研顯示,同期全國范圍內經紀人數量減少比例,保守估算為30%-40%。

種種表現說明,在大環境低迷下,貝殼依然保持著強大的優勢。

面對房企處于強勢議價地位,提升傭金率雖不合適,但議價權在手,改善業績也正常。

在運營效率改善和傭金率提升的共同驅動下,貝殼第四季度的毛利率環比上漲。

不過,房企的羊毛也不是那么好薅的。大勢不好,房企的現金流緊張,可能會出現沒錢付傭的情況。

當然,貝殼也沒有給這些流動性風險機會,收縮了新房業務進行改善。

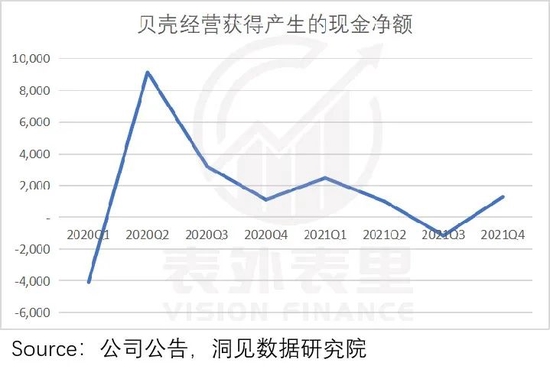

據2021Q4電話會議:2021年新房銷售的總傭金收入是465億元,回款是517億元人民幣。回款天數從103天下降至97天。

回款穩定下,貝殼四季度的經營獲得現金流轉正。

而這樣的抗周期性,不僅讓其扛過了寒冬,且在行業復蘇時,也可能讓其獲得更大的彈性。

事實上,這一點已經有了苗頭。

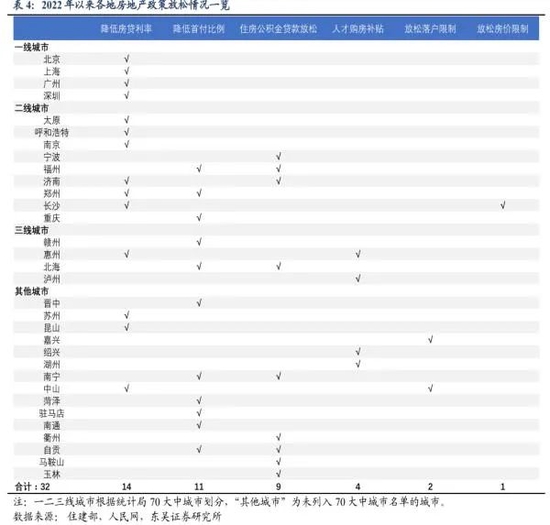

2月24日,在推動住房和城鄉建設高質量發展發布會上,中央層面釋放了房地產市場平穩運行的信號——努力穩地價、穩房價、穩預期。

而此前,已經有積極的舉措落地:

比如,2022年以來各地密集出臺“穩樓市”的激勵措施——“購房補貼”“調整首付比例”“降低利率”“公積金貸款放松”等,多方面激發購房需求。

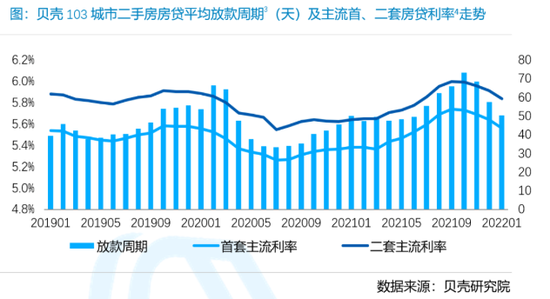

同時在具體的信貸方面,2月房貸利率有所回落,且放款周期縮短:

·103個重點城市主流首套房貸利率為5.47%,二套利率為5.75%,均較上月回落9個基點。

·103個重點城市平均放款周期為38天,較上月縮短12天。

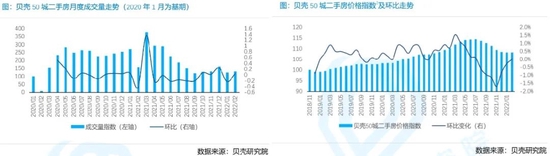

多重利好下,2月的二手房成交量下跌趨勢有所收窄,價格也環比止跌轉穩。

由此來看,房地產市場已出現邊際改善的跡象,如果行業維持持續復蘇,相比可能需要重新花時間開店和招募經紀人的同行,貝殼將會獲得更強的業績增長性。

也就是說,貝殼憑借強大的競爭力,極度優秀的“收租”商業模式,只需“養精蓄銳、等待市場回暖”,就可以講一個“高彈性復蘇”故事。但管理層顯然不這么想,有著野心勃勃的計劃。

押注家裝賽道,拉低估值中樞

“家裝是一個大到根本不用去探討要不要進入的行業。”對于進軍家裝市場的策略,貝殼董事長彭永東如此說道。

看起來,貝殼也做好了準備。

早在2021年7月,貝殼就收購了圣都家裝100%的股權,闖入家裝家居賽道。

而按照本次電話會議的具體披露,合并后的公司將利用各自優勢:

·貝殼旗下鏈家、德佑等地產銷售門店,可提供客源;

·貝殼自有的被窩家裝,制定施工標準,進行施工管理和控制;

·圣都家裝,也可提供家裝及家居服務。

讓貝殼家裝業務實現從1到100的規模化復制,目標直指“打造中國第一家裝品牌。”

也就是說,貝殼想以現有的流量資源為基礎,將房產交易領域建立的成功公式,套用在家裝領域。

但事情真的有這么簡單嗎?要知道,左老板在世的時候,努力那么久,也沒啃下來。

對這一戰略轉向,有一些不一樣的理解,甚至比較看空。基本原因是在行業不景氣周期時,應該精兵簡政,提升效率,或者做業務本身逆周期擴張,或打死對手,取得更多競爭優勢。

但是在家裝賽道本身商業屬性比較差的情況下,大舉押注,多少有些“激進”。

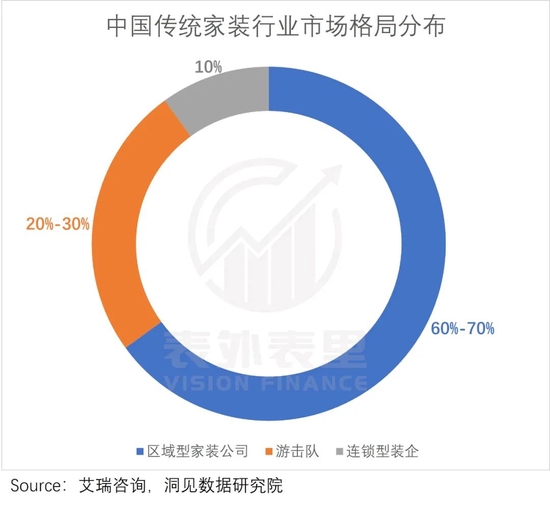

互聯網家裝喊了這么多年,入局者不少,可目前家裝市場的格局,還是一盤散沙。

如據Fastdata數據,2016-2020年,營收規模超1億元的大型裝企僅有4000家,在逾10萬家住宅建筑裝飾企業中仍是極少數,超過10億營收的裝修公司更是鳳毛麟角。

原因在于,與房屋交易行業相比,家裝是典型的訂單生意市場,標準化程度更低。這使得其在收入端很難擴大,具體的邏輯,我們通過影響收入的因素訂單數*客單價來看看:

這里面,決定訂單數的核心邏輯是建立比較優勢,即解決行業痛點,滿足消費者需求,而不是流量和資金優勢。

就像鏈家,實際解決了虛假房源、信息不對稱帶來的賺差價問題。

回到家裝行業,目前普遍的痛點是供給和需求兩端的非標化,帶來的“服務品質差”。

原因是從需求端來說,一整套裝修方案每個環節,都可以進行個性化定制,真正的千人千面。使得履約過程中差異化程度高,極難標準化。

而供給端,整個履約過程高度依賴于人,裝修師傅和設計師在影響用戶滿意度方面,起決定性作用。

就連《夢想改造家》中著名設計師全權操盤的裝修,都被罵上過熱搜——連大師的成功裝修經驗都不能保證每次工作都成功。

基于此,據黑貓平臺數據,2021年全年,家裝家居行業投訴總量為7748單,占房產家居行業投訴總量近25%。

至于客單價方面,也是個大難題。

現階段行業主要采用彈性定價方式,這讓裝修公司“隨意增項”泛濫,難以建立信任。但如果采用標準化定價方式,又很可能出現“跳單”現象。

如此一來,決定了家裝業務在收入端很難做大。

且不僅開源很難,在支出上也不容易節流。

“自營就像是巷戰,一旦深陷其中,規模越大反而邊際成本越高。”曾試水自營業務的土巴兔創始人王國彬曾如此總結道。

如此看來,互聯網家裝真不算一個好的商業模式,規模化的難度大,前期需要投入的時間極長、成本也可能極高。

比如,本次電話會議中就有提到:對家裝和長租業務的投資,會影響2022年集團的整體盈利能力。

而事實上,在家裝這件事上,貝殼已“摔”過一次。

2015年,鏈家與萬科合資成立了“萬鏈”,切入家裝市場。在鏈接客戶資源的輸送下——據萬鏈董事長劉肖曾透露,客戶中有60%來自鏈家,萬鏈業務發展迅速。

2017年頂峰時,其甚至直接定了1.5萬個訂單,北京一城15億銷售額、占有率爭取10%的年度目標。

但如此業務發展,并未帶來預想的豐厚利潤,有市場消息稱,直到2018年萬鏈都未實現盈利。

反而是投訴率,快速飆漲。比如,客戶滿意度下滑、品質問題頻發、交付延期,各類問題接踵而至(此處不詳細展開)。

2019年,在萬鏈管理層傳出“萬鏈成立4年時間,仍舊沒法吃透家裝行業。”的認知后,萬鏈進入長久靜默期。

上述分析充分說明了這一賽道的長期性、艱巨性,原本貝殼的“抽傭收租”商業模式,演變成包含“需求非標化、缺乏規模效應、履約困難、碎片化“的地獄級商業模式,這需要大的冒險、長期的投入,這怎么可能讓二級市場喜歡呢,無疑,勢必會拉低企業的估值中樞。

這就好像,一個年輕貌美的年輕女孩,本來的婚戀市場非常搶手,但如果帶著個私生子,那競爭力就要大打折扣。

當然,貝殼“顛覆市場的悲觀預期,重塑整個家裝行業”這事不是不能做,只是過程艱難而長期,且沒有確定性。這樣的話,中間如果有條件更好的標的,投資人還有耐心陪貝殼成長嗎?

小結

財報季遇上美股強制退市清單公布的“黑天鵝”,貝殼被市場恐慌情緒拖著狂跌不止。看起來,貝殼挺冤的。

一開始,我們也是這么認為的。

畢竟貝殼的主業業績雖不盡人意,但憑借能在下行周期“坐地起價”的平臺優勢,只待“行業復蘇”,就是一個高彈性增長恢復故事。

但深入探究了其要高舉高打的新業務——家裝市場,發現這個領域資質太差,想要培養長大以期顛覆行業,過程艱難而長期。

這不免拉低了企業的估值中樞,讓其在這一輪的“血洗”中,跌得最慘。

作者簡介