“去陸化”正式完結,瑞幸將重返納斯達克?

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/許文濤

來源/阿爾法工場研究院(ID:alpworks)

若能重回納斯達克主板上市,瑞幸事件將劃上一個完美句號,也將載入中概股史冊。

兩周年。隨著債務重組事項公告通過、原管理層托管股權處置方案落地,瑞幸咖啡(LKNCY.OTC)的財務重整也宣告正式落下帷幕。

縱覽瑞幸重整過程,用驚心動魄來形容并不為過。

如果說瑞幸18個月走完從成立到上市的過程堪稱奇跡,那么自渾水做空報告到最后的造假管理層出局,又是一部活脫的“勇者斗惡龍”的資本博弈大戲。

若能重回納斯達克主板上市,瑞幸事件將劃上一個完美句號,也將載入中概股史冊。

新老劃斷

1月27日,瑞幸咖啡宣布,大鉦資本聯合國際頂級投資機構IDG和Ares SSG,完成對畢馬威(KPMG)所托管的,前管理層陸正耀及其管理團隊所持有的3.83億股瑞幸股份的收購。

交易完成后,大鉦資本成為瑞幸咖啡控股股東,持有公司超過50%投票權。

這個公告意味著,為期一年多的原管理層股權歸屬問題畫上終止符。

與債務事項一同終結的,還有以陸為首的原造假團隊回歸翻盤的猜測。市場對瑞幸管理層的變動焦慮也隨之消散。

如果說2020年是瑞幸的生死之年,2021年則見證了瑞幸“拯救自我”全程。

回顧整個瑞幸事件,自被爆出財務造假的那一刻起,對于一個掙扎在懸崖邊上的企業來說,往后所走的每一步都生死攸關。

時間回到2020年4月,渾水一則做空報告將瑞幸推向風口浪尖,瑞幸也迎來了至暗時刻。

當財務造假被實錘證實后,后續索賠、被集體訴訟(甚至可能面臨最高110億美元的天價索賠)、SEC調查、破產清算等一系列遭遇接踵而至。

瑞幸股價短時間內暴跌超80%,市值蒸發超50億美元,不得不從納斯達克退市轉入粉單市場,彼時股價已不足1美元。

此時的瑞幸已經在監管和市場層面都被“判處死刑”,即便不是,也是死緩。悲觀情緒籠罩在每一個瑞幸人頭上,看不清前路。

重組之路迫在眉睫。陸正耀系股權被托管、董事會重組等管理層變動后,瑞幸基本解決了內部問題。更為棘手的,是監管訴訟和債務重組。

真正的曙光展現的開始,當屬與SEC(United States Securities and Exchange Commission,美國證券交易委員會,簡稱SEC)和解。

2020年12月,瑞幸咖啡與SEC達成了1.8億美元罰款的和解協議,雖然是一筆巨款,但消除監管當局的追責風險,對一家美股上市公司來說,具有里程碑式的意義。

與此同時,債務重組也如期進行。

2021年3月,瑞幸咖啡宣布已和2025年到期的4.6億美元可轉換優先債券的主要債券持有人達成了債務重組協議(RSA)。具體償還措施包括至少2.5億美元融資及減少國內實體注冊資本履行重組債務。

2021年4月,瑞幸2.5億美元融資計劃完成,出資方為大鉦資本及愉悅資本。其中大鉦資本認購2.4億,愉悅資本認購1000萬。

在如此艱難時刻,兩大股東是用真金白銀在為瑞幸輸血。在充分認可公司價值的同時,也是在向市場傳遞對瑞幸未來發展的信心。

另據天眼查數據,2021年5月瑞幸注冊資本由20.5億美元縮減至18億美元,2.5億美元減資承諾已完成,并將用于債務重組。

從宣布融資計劃到實施,用時僅僅兩個月,資本騰挪5個億美元,即便退居“二線”,瑞幸融資能力可見一斑。

在宣布一系列債務重組舉措后,具體事項的落地進展也頗為順利。

2021年9月是一個標志性月份:當月月中,瑞幸與美國集體訴訟原告代表達成協議和解,并遞交了經審計的2020年財務報告,同時向開曼法院正式提交了可轉債債權人的債務重組方案。

12月17日,瑞幸咖啡公告稱,開曼法院已批準瑞幸咖啡的債務重組計劃。

根據這一重組計劃,瑞幸將用3.2億美元現金和部分新債券解決其4.6億美元的可轉債重組問題,其中此前融資的2.5億美元將部分用于此項計劃。

上述一系列操作后,因“陸時代”財務造假形成的債務、股東訴訟兩大難題已經基本得到解決。

而真正促使“新老瑞幸”劃清界限的,是本次以大鉦資本牽頭的財團對債權托管人畢馬威(KPMG)所托管、原陸正耀及造假管理層所質押的瑞幸股權收購。

在此之后,造假管理層完成清算徹底出局,瑞幸走入了“新時代”。

大資本繼續看好

過去兩年對瑞幸人來說刻骨銘心,在“人人喊打”的聲浪中,瑞幸硬是活了下來,并用實際行動證明活得還不錯。

究其根源,是CEO郭謹一領導的新管理團隊,在用戶私域運營“裂變”、規模化采購供應鏈與“爆款”打造能力上的努力開始發威。

值得注意的是,瑞幸從18個月火速上市,再到業績造假隕落,歸根結底只是陸正耀個人的“資本游戲”,與瑞幸的產品及其“科技+零售”的新零售模式并無太多聯系。

有媒體援引一位投資人的說法:“瑞幸輸在創始人和造假,但是打法先進性方面,我認為沒有任何問題……強過現在看不懂消費估值不知道多少倍……這么比比,瑞幸咖啡的市值真是太便宜了。”

若以2021年末可查到的公開市場數據為例,對比瑞幸、星巴克和一級市場最火爆的Manner的單店價值。

Manner估值28億美元,有194家門店,單店估值超過1443萬美元;星巴克全球合計33565家店,單店價值約333萬美元。

而瑞幸目前市值22億美元,以5671家門店計算,單店價值只有39萬美元。這對新消費的投資人來說,吸引力太大了。

在此次大鉦資本牽頭收購的財團中,出現了IDG資本和Ares SSG這樣的頂級私募股權投資機構。也證明了主流資本圈對瑞幸未來的發展依舊普遍看好。

因為常規來說,投資機構對類似瑞幸這種有造假過往的公司,基本是永不關注的。

能過得了嚴苛的盡職調查和審慎的投資決策委員會,除了中國咖啡市場巨大的增長前景外,新管理層的能力,以及瑞幸咖啡強勁增長的業績都是被反復證明的。

這一點從最新的三季度財報也能看出來。

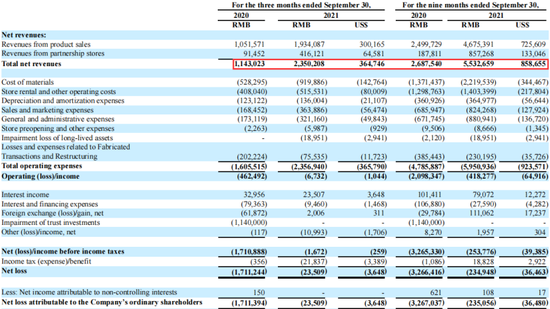

數據顯示,三季報瑞幸凈營收23.50億,同比增長105.6%;凈虧損2350萬,較去年同期大幅收窄98.6%。而今年前三季度,瑞幸凈營收55.33億,超過2020年全年的40.33億元。

資料來源:瑞幸咖啡三季度財報

資料來源:瑞幸咖啡三季度財報從門店收入來看,瑞幸三季度末門店總數量為5671家,超越了星巴克中國區的5360家。其中自營門店4206家,同比增加6.4%;聯營店(加盟店)1465家,同比增加66.7%。

雖然自營門店增速較慢,但銷售額卻增長了75.8%,而2020年同期增速僅為0.3%。聯營門店收入為4.16億,較2020年同期更是增長了355%。

營收增速加快的原因,與月均消費用戶大幅增長有關。在瑞幸產品折扣力度降低、銷售均價提升的情況下,三季度平均消費用戶達1472萬,較2020年同期的821萬增長了79.2%。門店運營利潤率也提高到了25%以上。

需要注意的是,雖然三季度處于財務凈虧損狀態,但其中債務重組和訴訟等相關的費用支出就高達7550萬。

除了這部分瑞幸“補窟窿”的剛性支出,扣除辦公室搬遷、無法收回押金導致的一次性虧損1420萬這兩項外,瑞幸實質上已經做到了公司的整體盈利。

當財務問題成為過去式、盈利能力還在不斷改善,作為國內規模最大的連鎖咖啡品牌,能否重回納斯達克煥發“第二春”,成為投資者接下來最關注的問題。

重返納斯達克只是時間問題

對瑞幸重回納斯達克主板市場,外界早有猜測。2022年1月下旬就有這類傳聞,雖然被瑞幸方面否認,但也反映出投資者對新瑞幸的期待。

理論上講,瑞幸已完全具備重回主板的條件。隨著關鍵“雷點”一一被拆除,只是時間和程序問題。

資本的嗅覺很敏感。雖然瑞幸退到了粉單市場,但股價卻如坐火箭般節節攀升,從最低不到1美元到最高17.79美元,漲幅超17倍。

在中概股行情低迷、屢創新低的情況下逆勢走強,足見投資人對瑞幸青睞有加。

與IPO需要審批不同,在其它各項條件均已滿足的情況下,若SEC認為投資人保護工作已經到位,依目前法規,便可轉板回歸納斯達克。

事實上從三季報來看,瑞幸的基本面已經完全符合回歸納斯達克主板的標準。

在華爾街長期關注中概股的天灝資本董事長侯曉天認為,SEC的責任是保護投資者利益,如果瑞幸所提交的文件,SEC認為對投資人的保護已經到位,沒有理由不讓轉板上市。

從國內監管角度看,中國證監會在最近兩次關于中概股赴美上市的表態中均明確表示,始終對企業選擇境外上市地持開放態度,充分尊重企業依法合規自主選擇上市地。

而之所以對有關行業進行規范管理,目的是統籌發展和安全,促進市場主體持續健康發展。

此外,在大鉦資本獲得控股地位后,個別投資者則隨之擔憂大鉦可能或對瑞幸啟動私有化。對此,有資深美股投資人表示,IDG和Ares SSG的入場,表明大鉦私有化的風險基本被排除。

大鉦、IDG和Ares SSG均屬于私募基金,其在盡調時不僅以排查風險為主,更要尋求合理的回報機制。而通常最佳的方式莫過于IPO,具體到瑞幸則是推動其回歸主流資本市場。

而回歸主流資本市場,無論從速度上,還是從估值和流動性上,納斯達克主板都是第一選項。

值得注意的是,Ares SSG的母公司Ares是美國投資者最熟悉的資產管理公司之一,引進Ares SSG入場,一定程度上也可以看作大鉦資本欲推動瑞幸回歸納斯達克的一個表態。

對于上述觀點,不少業內專家也同樣持相同看法。

一位業內專家表示,大鉦資本完全沒有私有化的動機,在瑞幸重組中,從推進自查到重組董事會穩定局面,再到出資推動瑞幸完成債務重組,大鉦資本始終扮演著“護道人”的角色。

“如果是私有化的話,完全可以不選擇現在進行。當前歷史遺留問題均得到了有效解決,大鉦資本在解決問題過程中用真金白銀支持了瑞幸一路過關,這時再提私有化顯然不劃算。”

該專家強調,對于大鉦資本而言,瑞幸咖啡是其投資的核心項目。大鉦資本推動瑞幸回歸納斯達克主板,扮演好保駕護航角色,支持瑞幸咖啡實現涅槃重生,除了能帶來巨大的投資回報,還會為大鉦資本帶來不可估量的聲譽價值。

作者簡介