毛利不及4S店,“中間商差價”難撐途虎養車IPO

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/張藝

來源/商業數據派(ID:business-data)

上一波O2O熱潮中誕生的公司,好不容易熬到上市,卻趕上互聯網退潮。

1月24日,途虎養車向港交所遞交了上市申請。

彼時,途虎養車還是汽車后裝“黃金”市場與“燒錢換取規模”模式結合的香餑餑,但招股書的數字,卻讓人更加看清了冷冰冰的虧損事實,堪稱又一例“薅資本羊毛,為用戶服務”的典范。

受龐大并持續增長的汽車保有量及日漸增長的車齡的推動,中國汽車服務市場規模依然在不斷擴大。根據灼識諮詢報告,按GMV計,預計到2025年,這一數據將達到人民幣16,508億元,復合年增長率為10.0%。

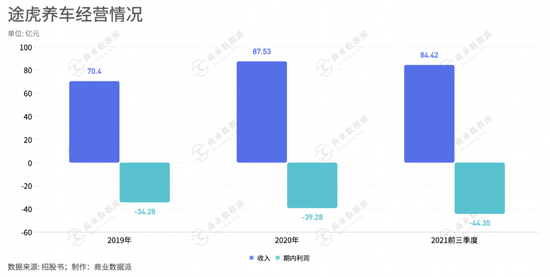

招股書顯示,途虎養車的收入由2019年的70.4億元,增加24.3%至2020年的87.53億元。截至9月30日的2021年前三季度,途虎養車總收入為84.42億元,較去年同期提升41.8%,同比增速超過行業整體水平。

途虎養車高速的增長下卻常年“血虧”。2019年、2020年及2021年前三季度,其期內凈虧損分別為34.28億元、39.28億元和44.35億元,累計虧損破百億元。從期內凈虧損率上來看,2019年、2020年、2021年前三季度分別為48.7%、44.9%、52.5%。

凈虧損率居高不下,其經營虧損率也從2020年前三季度的8.9%上升到2021年同期的11.1%,說明了其經營現狀存在種種挑戰。

潛力巨大卻又流血上市,汽車后服務市場真的是一筆好生意嗎?

低毛利下負重前行

途虎養車誕生時自帶“線上線下一體化”的標簽,但從毛利率來看,其綜合表現即無法達到線上服務的高毛利,甚至也難以和傳統的4S店毛利率相提并論。

截至2019年、2020年,以及截至2020年及2021年9月30日,途虎養車的毛利潤分別為5.2億元、11億元、7.9億元和13億元,毛利率為7.4%、12.3%、13.4%、15.5%。盡管,毛利率已經在不斷增加,但是這個數據放到行業中也并不出色。

此前,有媒體報道過,一位在奧迪4S店工作過的財務總監表示,通常情況下4S店維修毛利率低于50%是沒法做的。

為什么途虎養車毛利難以提升?

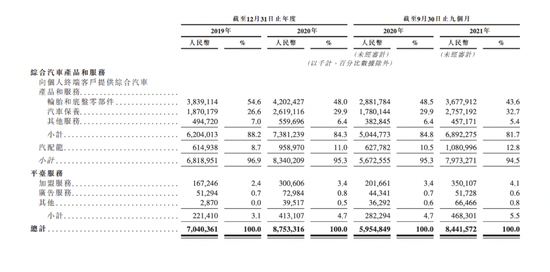

從收入結構來看,綜合汽車產品服務是途虎養車的主要營收來源,歷年占比均超過90%,其次則是以加盟服務、廣告服務為主的平臺服務,占比較小。顯然,目前途虎養車的平臺作用并沒有變現,主要還是依靠基礎的汽車維護和保養服務輸血。

在綜合汽車產品服務類別中,輪胎和底盤零部件占據核心位置,2021年前三季度,占比為43.6%,汽車保養占比為32.7%。

(途虎養車收入結構明細)

(途虎養車收入結構明細)實際上,途虎養車賴以生存的輪胎和底盤零部件服務中,前者的角色僅僅是一個類似“經銷商”的角色,利潤空間并不大。

招股書顯示,2019年至2021年前三季度,途虎養車這樣細分收入的毛利分比為3.9%、7.8%、8.6%。

毛利率的提升主要依賴于汽車服務生態效應初顯,途虎養車與眾多品牌方直接合作,優化供應鏈,通過C2M能力將用戶需求輸送給品牌供應商形成定制化。但是,本質依舊難以逃脫賺差價的“中間商”,其中利潤天花板太低,這就意味著輪胎和底盤零部件毛利率很難有大幅度的上升。

途虎養車也意識到這一問題,所以近年來,毛利率可以達到26.1%的汽車保養服務占比逐漸上升。而輪胎和底盤零部件的業務從2019年占比52.4%降至2021年前三季度的39.8%。

在汽車維修行業里,往往需要通過提升效率和服務品質來提升附加值,從而提高毛利率。

但值得一提的是,對于途虎養車來說,真正的高毛利其實是平臺服務(毛利率超過80%),這或許是未來增長空間。

毛利低的同時,途虎養車還面臨擴大市場的巨大銷售與營銷高成本壓力。

招股書顯示,2019年,途虎養車的銷售與營銷開支占比為14.7%,而同年公司毛利率僅為7.4%。2021年前三季度,此類開支為14.5%,公司毛利率為15.5%,出現接近盈利的可能性。

因為毛利低,單筆訂單不賺錢,所以途虎養車需要從兩個層面占領更大市場形成“量變”:一是擴大開店范圍;二是提升復購率,增加客戶終生價值。兩者都需要品牌效應以及流量吸引,從而造成高昂的營銷成本。

對于公司第一階段來說,通常搶占市場形成規模化更為急迫,途虎養車的打法也非常“互聯網”。

(圖片來源:途虎養車官網)

(圖片來源:途虎養車官網)途虎養車有自營門店、加盟門店、合作門店三種模式。自營門店是打樣的效果,加盟門店可以進一步形成規模化效應,而真的形成滲透的則是合作門店。

截至2021年9月30日,其途虎工場店網絡包括202家自營門店和3167家加盟途虎工場店(由1538名加盟商管理),合作門店有33223家。

整體來看,途虎養車正在為自己“減負”,擴大合作門店渠道更輕量化,有助于裂變成真正的平臺服務商。

上市前,無法造血的途虎養車主要依賴融資生存。根據招股書顯示,僅僅2020年和2021年兩年,途虎養車就共獲得了6億美元的融資。

不過與一級市場的數字故事不同,二級市場更看重實打實的真金白銀,途虎養車此次申請上市還將面臨更多的質疑。

截至2021年9月底,途虎養車賬上現金及現金等價物為14.3億元。不由令人擔憂:三年虧損上百億,十幾億的現金流能支撐多久?

同時,途虎養車也是VIE結構,由于中概股上市在美受阻,其上市節奏也一再延遲,讓“本就不富裕的家庭雪上加霜”。

從賺差價到做技術服務

2021年,新興科技公司流血上市潮不斷,持續破發。僅靠講故事并不能給二級市場吃定心丸,途虎養車的盈利問題亟待解決

汽車后服務市場掀起一股內卷潮,4S店尤為突出:年薪30萬招汽車主播,8對1服務、星巴克下午茶。越是花樣百出的現象,越說明汽車后服務市場“搶人大戰”的激烈。

僧多肉少、流量緊張,途虎養車也逃不過這場行業大考。

通過前期的燒錢積累,途虎養車已經有一定的市場基礎。據招股書顯示,截至2021年9月30日,“途虎養車”APP和PC網站擁有7280萬名注冊用戶。根據灼識諮詢報告,其月活躍用戶于2021年9月達到1000萬名,成為中國汽車服務提供商聚集的最大車主社區。截至2020年12月31日,途虎養車的客戶凈推薦值(NPS)為51.9,品牌認知率為85.1%。2020年9月,其復購率為62.9%。

燒錢擴大市場的步子可以緩一緩,挖掘存量用戶的增值空間成為途虎養車營收提升的關鍵。

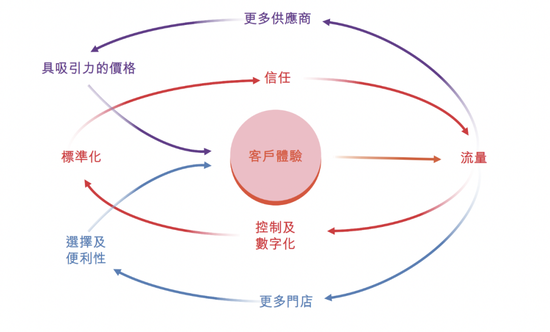

于是,途虎養車也希望講一個“增長飛輪”的故事:一方面,提升客戶體驗可帶來更多的用戶流量,提升復購率、供應商議價權等。另一方面,也可以反饋給平臺足夠多的數據以及產品升級思路。

(途虎養車的飛輪效應示意圖)

(途虎養車的飛輪效應示意圖)招股書中提到,截止2021年9月30日的一年內,途虎工場店數量增加了55.9%。同期,平均月活躍用戶數增長了37.4%。月活用戶的增速,是低于開店數量的,這也讓其增長飛輪能否持續運轉下去存在疑問。

在數據價值方面,途虎養車平臺上有車主、供應商兩大角色——要么增加車主消費場景,讓車主掏更多的錢,要么就壓低供應商價格、提升自己的毛利率。

比如,在車主端,途虎養車探索提供二手車交易服務,或者提供加油優惠券等營銷服務。在供應商方面,利用C2M定制,提升利潤率。

另外,途虎養車希望利用在供應鏈的經驗形成SaaS解決方案,提供給品牌方。目前,途虎養車主要為品牌方提供管理工具,如企業資源規劃、倉庫管理系統、分銷商管理系統、移動銷售助理、訂單管理系統、電子商務平臺及門店管理系統等。

相對于中間商賺差價和附加值不高的汽車保養服務來說,技術服務的路徑是毛利率最高的一個方向。但對于目前重營銷,研發占比卻很低(2021年前三季度占比為5.2%)的途虎養車來說,還有很長的路要走,SaaS的滲透也仍需要一段時間。

從中間商到技術服務商的角色轉換并非簡單地一蹴而就。對于途虎養車來說,無論是從車主還是供應鏈端衍生業務都會面臨不小的挑戰。

作者簡介