被陸正耀盯上的預制菜,成了年輕人的年夜飯“新寵”

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/韓瀅 編輯/李信

來源:連線Insight

“過了臘八就是年”。隨著除夕夜腳步的臨近,關于年夜飯的生意也提上了日程。

當你想要用更短的時間,更便宜的價錢做上一桌年夜飯,預制菜似乎是更好的選擇。更重要的是,疫情的不確定性帶來的“就地過年”政策,也催生了年輕人對于預制菜的需求。

“去年就地過年,我在外賣平臺下單了年夜飯預制菜套餐,只花一個小時,就搞定了一桌父母輩做的年夜飯”,在北京工作的楊朝陽告訴連線Insight。

同樣的,資本和企業的嗅覺也是敏銳的。先有“預制菜第一股”味知香登陸A股市場,后有尋味獅、三餐有料獲得千萬元級融資,還有傳統速凍品牌思念集團,餐飲品牌西貝的加入……

近期,陸正耀也想在預制菜市場搶蛋糕。據Tech星球報道,陸正耀創辦的舌尖科技集團正在孵化一個名為“舌尖工坊”的預制菜新項目。目前,舌尖工坊將以加盟商的模式拓寬市場。

越來越多的玩家涌入,撐起了預制菜這個餐飲行業的藍海市場。

多家研究機構表示,預制菜的市場規模正在以肉眼可見的速度擴張。艾媒咨詢數據預測,2021年,中國預制菜市場規模為3459億元,之后將以20%左右的增長率逐年上升。

一場關于廚房的革命正在發生。

但需要明白的是,預制菜市場雖然規模龐大,目前其實仍處于初級階段。一方面是資本、企業對這個市場的看好;一方面是缺少巨頭,市場分散的現狀。同時,想要在解決做飯“最后5分鐘”的預制菜中突出重圍,還要面臨市場培養、產業上下游布局、食品安全等諸多問題。

年關將近,預制菜又火了

眼下,年夜飯的臨近讓預制菜的需求水漲船高。

預制菜上市公司國聯水產近期宣布與盒馬鮮生合作,試圖趕在年關搶奪C端預制菜市場。河南商報也報道,在河南鄭州,為了減少疫情帶來的影響,鄭州餐飲業積極求變,有餐飲企業趕在春節前,推出了年夜飯送餐服務以及預制菜年貨大禮箱。

華創證券食品飲料首席分析師歐陽予向中國證券報表示,“預制菜可以當作新的禮盒產品,逐步向精細化落地。而倡導就地過年會加快預制菜的滲透。目前,企業基本上還處于布局階段,2022年春節將是企業打開市場的關鍵節點。”

其實2020年以前,預制菜更多的表現是“雷聲大,雨點小”,但到了2020年后,和預制菜有關的企業便如雨后春筍般爆發起來。

相關數據統計顯示,截止2020年,我國預制菜市場的主要品類仍以面點、水餃、八寶粥等為主。速凍食品品牌三全、思念,粥品(罐頭)頭部銀鷺、哇哈哈等,以及主營火鍋類凍品等的安井食品、海霸王,仍占據著預制菜主要市場份額。

但較以前不同的是,此次興起的預制菜更注重口味的多樣性與菜品的豐富性,即開袋即食,開袋即烹,同時覆蓋中式餐飲的八大菜系。

對預制菜嗅覺最靈敏的,還是海底撈、西貝這類頭部餐飲企業。海底撈推出了“開飯了”系列產品,西貝則推出預制菜品牌“賈國龍功夫菜”,眉州東坡旗下王家渡食品,主打川味預制菜。

賈國龍功夫菜,圖源賈國龍功夫菜官方微博

賈國龍功夫菜,圖源賈國龍功夫菜官方微博顯而易見,在疫情影響下,傳統餐飲企業為了彌補堂食的損失,紛紛入局預制菜風口。

中國連鎖經營協會2020年3月發布的報告表明,當年疫情防控形勢最嚴峻的時候,有超過九成的連鎖餐飲企業開始出售半成品和預包裝食品。

事實上,疫情、懶人經濟、廚房小白等名詞匯聚在一起時,預制菜的火爆也是情理之中。

2021年的雙11,預制菜便通過數據證明了市場的火爆。天貓數據顯示,雙11期間,粵菜、川菜、湘菜、西北菜等經典菜系都推出了半成品菜。其中,包括半成品菜、速食菜在內的預制菜銷售火爆,成交額同比增長約兩倍。

更早之前的2021年4月,“預制菜第一股”味知香登陸資本市場。一上市,便漲停10個板,最高市值接近140億元。這樣好的表現無疑給資本市場和后來者打下一針強心劑。

市場的火爆也帶來了上市企業營收的增長。在味知香公布的2021年第三季度財報中看到,味知香實現營業收入約2.05億元,同比增長12.06%。前不久,國內上市食品公司得利斯披露投資者關系活動記錄表公告稱,公司2021年營收增長較快,預計2022年預制菜營收規模約12億元。

風口已現,眾多資本聞聲而入。珍味小美園、尋味獅、鋼圈食匯等創業公司頻頻融資,融資金額達千萬元級。這背后,更是有IDG資本、源碼資本、美團龍珠等知名投資機構的支持。

據連線Insight了解,不僅餐飲企業盯上了預制菜,當“賣菜”的生意不好做時,生鮮零售企業們也瞄上了預制菜這個故事。

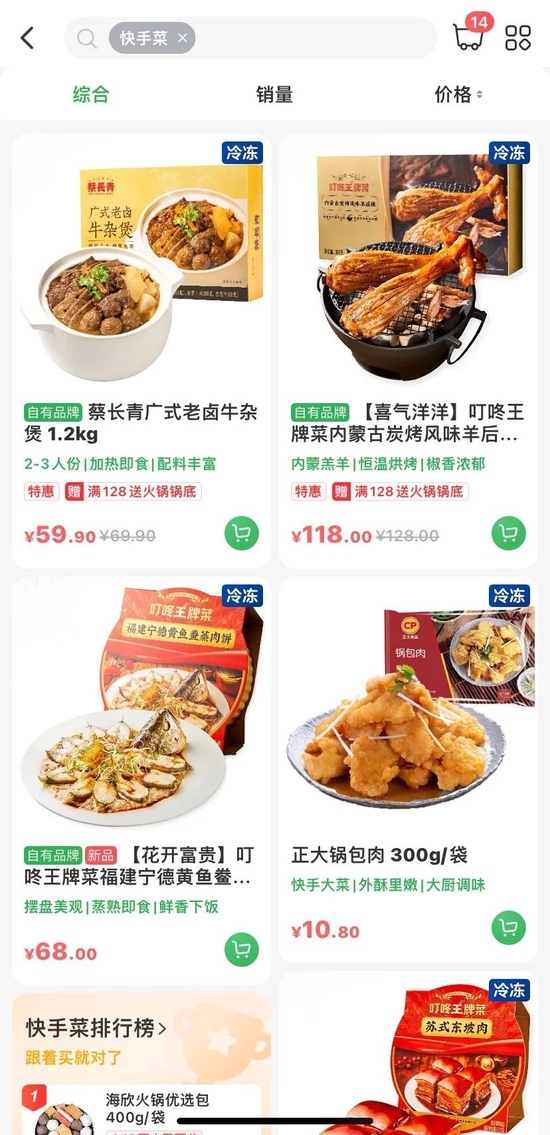

來自叮咚買菜的數據顯示,今年年貨節,快手菜相關的食品同比去年增長超過400%。尤其是一些有好彩頭的菜肴。比如“花開富貴黃魚鲞蒸肉餅”銷量環比上周增長超過 980%。

叮咚買菜平臺上的預制菜

叮咚買菜平臺上的預制菜餓了么生鮮負責人楊子江接受東方網采訪時表示,餓了么平臺上的預制菜訂單同比去年增長了70%左右。同時,美團買菜也上線“春節不打烊”年貨節專區。據了解,此次年貨專區將持續至2月15日,“春節不打烊”商品將超過4000種。

艾瑞咨詢分析,未來3-5年我國預制菜行業有望成為下一個萬億餐飲市場。同時,國海證券的遠期預測更表示,我國預制菜市場規模有望超過3萬億元。

毫無疑問,頻頻融資的預制菜品牌與各個推出預制菜品類的餐企,共同將預制菜推向了餐飲行業的主角。無論是實打實的銷售戰績,還是市場的預測,都在表明預制菜是個亟待挖掘的“金礦”。

群雄逐鹿預制菜市場

“好吃中最便捷,便捷中最好吃”。有一種說法是,預制菜又稱3R食品(Ready to cook, ready to heat, ready to eat),即烹飪后食用,加熱食用以及開袋即食。

盡管市場上還沒有統一對預制菜的定義,但入局者屬實不少。

一個明顯的特點是,國內預制菜市場集中度較低,缺乏巨頭企業,競爭格局分散。既有已經上市的企業,也有獲得融資的創業公司,同時還有傳統凍品企業的產品線延伸。

如果一定要在這個市場中選出具有代表性的企業,那一定是登陸資本市場的味知香和千味央廚兩家預制菜企業。

去年9月在深交所上市的思念旗下品牌千味央廚,專注速凍米面快餐賽道。千味央廚招股書顯示,2020年其營收突破百億元,主要形式為向外賣商家和食品公司出售速凍料理包。

事實上,米面制品這類輔料屬于餐飲的非核心環節,因此品牌方更愿意和千味央廚這類供應商合作,這便給千味央廚帶來了機會。更重要的是,背靠思念集團,千味央廚做速凍料理包的經驗已經足夠豐富。

千味央廚食品,圖源千味央廚官方微博

千味央廚食品,圖源千味央廚官方微博同樣從小切口進入預制菜市場的,還有“預制涼菜第一股”蓋世食品。目前其客戶主要以喜家德、呷哺呷哺等中大型連鎖餐飲品牌為主,覆蓋300余家企業的1萬余家門店。

更早之前,同樣瞄準細分領域的公司國聯水產已經登陸資本市場。近期,國聯水產在投資者互動平臺上表示,公司2020年預制菜營業收入規模7.3億元。無獨有偶,去年11月份,同樣押注水產預制菜的鮮美來,也提交了招股書,擬沖刺滬市主板。

與這些細分企業不同的是,去年4月份上市的味知香的切口則更大,其產品覆蓋了整個預制菜品類,其中包括肉禽、水產等上百種“半成品”。

味知香覆蓋的細分品類,圖源味知香官網

味知香覆蓋的細分品類,圖源味知香官網同時,在銷售模式上,味知香在C端和B端上都有布局。服務C端方面,味知香2021年半年報顯示,截止2021年6月30日,公司經銷商(不含加盟店)數量為958家家、加盟店數量為1219家。另一方面,“饌玉”作為B端品牌獨立運行,在酒店和鄉廚兩大渠道優勢更為明顯。味知香招股書顯示,2020年饌玉批發客戶數量達到389家,總收入超過1.8億,占總收入的30%。

一個個預制菜賽道公司的上市,給了資本市場信心,隨之而來的便是創業公司相繼獲得融資。王家渡食品、三餐有料、尋味獅等預制菜企業接連獲得融資,金額基本都在千萬元以上,多則在近億元;珍味小梅園更是在半年內獲得三次融資。這背后,IDG資本、源碼資本、番茄資本、美團龍珠等資本紛紛押注。

值得一提的是,近期預制菜市場又迎來了一名新玩家。在餐飲行業,陸正耀算是個連續創業者。在做趣小面的同時,如今又要入局預制菜市場。

據Tech星球報道,陸正耀旗下的舌尖科技正在籌備一個“舌尖工坊”的新項目。根據舌尖工坊官方的介紹顯示,其優勢之一是便宜——預制食材和從超市直接購買的原材料價格接近,速烹菜價格是餐廳的50%-60%。目前,舌尖工坊打算以加盟的方式迅速拓展市場,投資金額3萬起步,門店8平方米,簽約需繳納1萬元意向金。

這是陸正耀離開瑞幸咖啡后的第二個餐飲行業的創業項目,其能否在風口之下占領一席之地,還需要時間來驗證。

眼下,這個處在風口上的市場,既有上市公司跑馬圈地,還有創業企業群雄逐鹿,同時也成為大廠押注本地生活的新棋子。但最終誰會在這場角逐賽中突出重圍,成為最終的贏家?

風口之下,如何搶到更多蛋糕?

和很多餐飲行業一樣,預制菜也涉及上下游多個環節。

就預制菜產業鏈而言,上游是米面、畜禽、水產、豆制品、根果蔬菜等產品,下游則是餐企、商超、個人消費者。從這點上看,預制菜企業更像是一個連接上下游的橋梁。

對于上游環節而言,預制菜企業采購時可能會遇到供應商抬價、品控難以保證的風險;而在下游,餐企、商超、消費者都會選擇性價比最高的預制菜。因此,從這個角度看,預制菜企業缺乏價格談判優勢。而這一說法在預制菜企業的毛利率下降中可以得到驗證。

以提交招股書的鮮美來為例,其2021年上半年其主營業務毛利率為20.07%,同比下降3.44%。對此,鮮美來表示,公司產品主要面向B端的餐飲企業,而下游餐飲行業受新冠疫情影響較大。與此同時,疫情影響之下,政府加強對進口水產品監管和檢測,這一情況對于經營造成了一定影響。

這也意味著,預制菜企業的生存空間很容易受產業鏈上下游雙向影響,想要發展壯大并不容易。

事實上,不僅是受制于上下游產業鏈,銷售渠道的建設也是重要成本支出之一。而作為代表企業味知香,同樣遇到了毛利率下降的情況。味知香2021年半年報顯示,其毛利率為25.9%,同比下降2.5%。味知香表示,毛利率下滑主要受到營業成本增加影響。2021年上半年,味知香稱是因為電商業務剛開展,履約成本高,以及將物流費用劃分為今年的營業成本所致。

好消息是,預制菜企業的營收在逐步上升。味知香2021年三季報顯示,具體來看,2021年第三季度,味知香實現營業收入約2.05億元,同比增長12.06%。另一家千味央廚的同期營業收入為3.21億元,同比增長32.43%。

更重要的是,預制菜講求的是新鮮,類比生鮮,對于冷鏈運輸的要求會更高。中泰證券研究表示,從日本的預制菜經驗看C端預制菜的推動因素,供給端冷鏈倉儲和物流的突破是核心。味知香2021年半年報顯示,公司采用自建冷鏈物流配送體系的方式,在倉儲配送端,自行運輸配送量在80%以上。除此之外,公司還與第三方物流公司進行合作。

對預制菜企業而言,物流運輸做到成本最低,且渠道網絡充分覆蓋,才能在競爭中占據主動。

值得一提的是,在需求日益龐大的外賣市場一直流傳著一種說法。“外賣里面大概有70%的餐品都是用料理包做的”。雖然這個數據有待考證,但預制菜的料理包滿足外賣快捷、方便的需求是不爭的事實。

行業的說法是,預制菜有“三高一低”的優勢:出餐速度更快,為餐廳節約人工、租金成本;相比自制,預制菜品標準化程度高,出品更穩定;食品安全程度更高;規模化采購使食材成本更低。

事實上,劃分在餐飲行業下的細分品類,預制菜同樣面臨餐飲行業的問題。

從餐飲行業的特點來看,寡頭不明顯,入局者眾多。據中國飯店協會數據,我國餐飲店的平均壽命只有約500天。即便是行業引領者海底撈,也面臨了大規模關店的困境。

更關鍵的是,預制菜的工業屬性帶來方便快捷的同時,同質化的問題卻在所難免。菜品的品質便是預制菜企業的護城河。但現階段來看,預制菜企業在研發上的投入并不高。味知香2021年三季報披露,其當期研發費用僅為148萬元,遠低于其銷售費用和管理費用。

味知香2021年前三季度研發費用, 圖源味知香2021年三季報

味知香2021年前三季度研發費用, 圖源味知香2021年三季報此外,口味的差異化也是一大難題。味知香的招股書中便透露了對這一問題的擔憂。味知香表示,短時間內很難針對特定區域迅速做出調整和改變。至今,華東地區仍占味知香營收的97%。

需要注意的是,預制菜市場仍處于初級階段。公開數據顯示,其在日本的滲透率高達60%,而在中國的滲透率只有10%左右。最直接的感受在于,對于普通消費者而言,談起預制菜,最先想起來的還是思念水餃、安井貢丸這些傳統速凍食品品牌。

品牌都叫不出來,更不要談消費者對預制菜的認可度了。更何況,到了烹飪的最后一公里,個人的烹飪技術依然對菜品口味有影響。如何讓菜品口味更好,是預制菜品牌們需要最終解決的問題。

同時,關于料理包是否健康的討論也存在已久。保質期長達一年的料理包,想讓消費者像接受“現炒現做”的菜肴一樣接受預制菜,也不是件容易的事。畢竟,作為消費者,吃飯的第一要義是健康。

擺在眾多玩家面前的問題依然很多,想要在預制菜市場上占領一席之地,要打一場持久戰。風口已至,誰最快制造出爆款產品,誰就能吃到市場紅利。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介