大廠難以沉下去的鄉(xiāng)鎮(zhèn)夫妻店,誕生了一個IPO

下沉市場之痛:低毛利,低粘性

下沉市場之痛:低毛利,低粘性歡迎關注“新浪科技”的微信訂閱號:techsina

文/張藝

來源:商業(yè)數(shù)據(jù)派

“廣闊農(nóng)村,大有作為。”

零售革命持續(xù)升級,當大廠還在一線商超等領域廝殺時,有的人已經(jīng)“劍走偏鋒”地基于百萬級鄉(xiāng)鎮(zhèn)夫妻店跑出來。

1月9日,匯通達通過港交所聆訊,計劃籌集5億至10億美元的資金,或將成為2022年第一筆大型IPO。

盡管被稱為“農(nóng)村版淘寶”,但實際上匯通達主要是B2B模式,本質是一個交易服務平臺。平臺閉環(huán)中的角色,主要包括以下沉市場夫妻店為主的“買方”,以及以供應商為主的“賣方”。此外,值得一提的是,匯通達也有京東的影子——自營商品也是一大亮點。

據(jù)商務部統(tǒng)計,2021年1至8月,鄉(xiāng)村消費品零售額36798億元,增長17.2%。截至2020年,鄉(xiāng)村消費品零售額增長速度連續(xù)8年快于城鎮(zhèn)。

然而另一面,中國下沉市場零售行業(yè)受制于產(chǎn)業(yè)鏈中復雜的交易層級、冗長的交易流程,以及整體行業(yè)數(shù)字化水平偏低,尤其體現(xiàn)在鄉(xiāng)鎮(zhèn)市場。

對于分散且邊緣鄉(xiāng)鎮(zhèn)夫妻店來說,商品渠道上,難以直接接觸到更豐富的品牌廠商資源;商品流通上,傳統(tǒng)的多級分銷體系過度分散且效率低下,同時運輸和物流基礎設施欠發(fā)達,交付成本高且經(jīng)常延誤,最后一公里配送仍是巨大的挑戰(zhàn)。

鄉(xiāng)鎮(zhèn)夫妻店需要一個更加豐富便捷的“批發(fā)進貨平臺”。

京東到家推出了海博系統(tǒng)、阿里發(fā)布了翱象開放平臺,巨頭也嗅到了零售下沉市場數(shù)字化的機會。不過,相比大廠的大而全,匯通達從一站式供應鏈切入,并試圖深入廣大下沉市場的服務后方。

“我們平臺上提供豐富的商品以及靈活的配送服務選項,滿足下沉零售市場的多樣化需求。我們組建了一支高度本地化且深入了解下沉市場的客戶經(jīng)理團隊,為會員零售門店店主提供線下培訓及營銷服務。”招股書中解釋道。

事實證明,鄉(xiāng)鎮(zhèn)夫妻店這個切入點是巧妙且潛力無窮的。

2018年至2021年前三季度,匯通達的營業(yè)收入分別為298.02億元、436.33億元、496.29億元和464.96億元,實現(xiàn)了持續(xù)的營收增長,驗證了細分市場的潛力價值。

不過值得一提的是,高額營收并未給匯通達帶來正循環(huán)的盈利能力,其同期錄得凈虧損分別為2.76億元、3.05億元、2.80億元和1.58億元。

高速營收增長但卻伴隨持續(xù)虧損,匯通達的下沉之路遇到什么樣的問題?從電商供應鏈平臺轉型為SaaS服務商,這種路徑在鄉(xiāng)鎮(zhèn)夫妻店市場是否行得通?

下沉市場之痛:低毛利,低粘性

往往藍海新大陸意味著危、機并存,下沉市場亦是如此:一面是價值巨大的未來潛力,一面也要披荊斬棘的開天辟地之力。

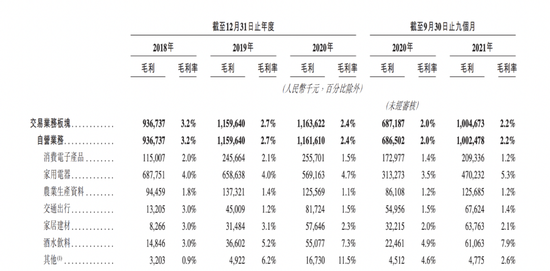

盡管,匯通達并不定義自身為電商平臺,但從其收入結構以及商業(yè)模式來看,主要營收邏輯和電商有相似之處。其營收主要來源于兩方面:交易業(yè)務和服務業(yè)務,前者占比長期達99%以上。而交易業(yè)務產(chǎn)生的收入主要包括自營業(yè)務模式下的銷售收入及在線撮合業(yè)務模式下收取的傭金收入及服務費。

總體來看,匯通達的模式與京東有共同點:其核心的交易業(yè)務以自營業(yè)務為主。匯通達自供應商采購產(chǎn)品(包括家用電器、消費電子產(chǎn)品、農(nóng)業(yè)生產(chǎn)資料、交通出行、家居建材及酒水飲料),并透過自營的匯通達商城網(wǎng)站主要分銷往渠道合作客戶及會員零售門店。

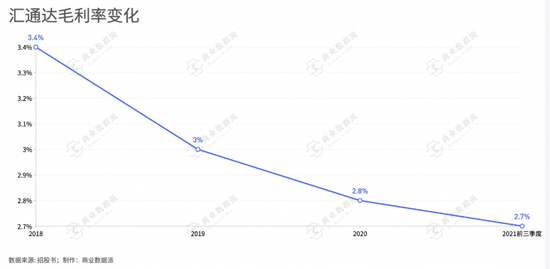

從匯通達的毛利率來看,并不出色。2018年至2020年,其總體毛利率分別為3.4%、3%、2.8%,2021年前三季度為2.7%。不僅整體呈遞減趨勢,而且,毛利率在零售電商業(yè)內處于非常低的水平。

以2019年數(shù)據(jù)為例:阿里巴巴約為45%,拼多多約為79%,京東為14.6%。網(wǎng)易電商曾以毛利率4.5%創(chuàng)新低,拉響警報線。

相比之下,匯通達似乎并不算一個好生意。自營為主的模式下,不僅面臨高昂的采購成本、還有物流成本等后續(xù)服務成本。

(自營業(yè)務毛利率)

(自營業(yè)務毛利率)實際上,匯通達在零售業(yè)態(tài)的角色類似一個大型平臺經(jīng)銷商——賺差價的邏輯,營收主要來源于自采自銷。不過,從其平臺上的幾大類產(chǎn)品來看,各品類的毛利率都不高。

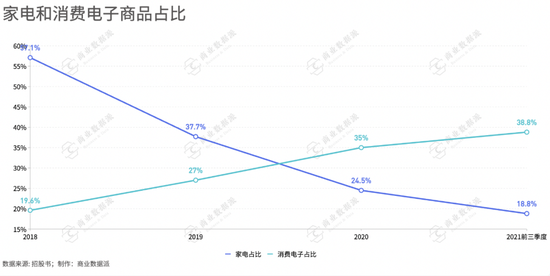

品類組合的變化引起了整體毛利率的變化。如家電是毛利率較高的品類,也是匯通達總商品量中占比較高的,但隨著需求變化,迭代更快但毛利較低的消費電子占比提升,導致整體毛利率發(fā)生再逐步降低。

不過,對互聯(lián)網(wǎng)平臺來說,毛利低但薄利多銷,“質變引起量變”也是發(fā)家致富的方法論之一,但匯通達還沒走到這個“黃金拐點”。

對于講究性價比,對價格敏感的下沉市場來說,平臺很難從單筆訂單中擴大利潤空間,薄利多銷是必經(jīng)之路。

所以,匯通達在招股書中提到的市場策略是“持續(xù)擴大會員門店數(shù)量,提升下沉市場業(yè)務滲透率”。

據(jù)數(shù)據(jù)顯示,其已累計連接超過16萬家會員零售門店、1萬家供應商及2萬家渠道合作客戶且具備逾175000個SKU的零售生態(tài)。

招股書數(shù)據(jù)顯示,2020年,84.1%的活躍會員零售門店注冊地址位于下沉市場。2018年至2021年前三季度,匯通達自營模式下的活躍會員門店客戶平均收入貢獻分別為40萬元、50萬元、60萬元、30萬元。

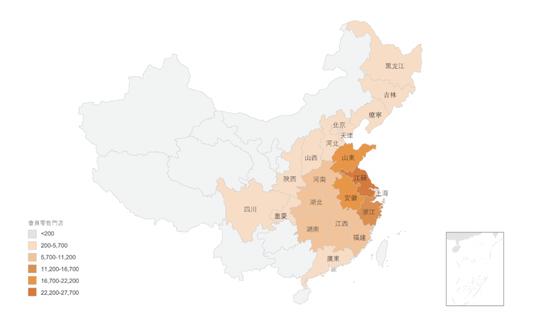

按招股書的數(shù)據(jù)計算,2020年,江蘇是匯通達會員門店最多的省份,其中下沉市場門店數(shù)量為6108家,貢獻了22億元,每個門店平均貢獻收入約為36萬。

在市場客戶拓展的過程中,匯通達并未全部依靠小客戶,渠道合作客戶的開拓將為其在下沉市場進一步擴大零售生態(tài)范圍奠定基礎。從收入貢獻結構來看,會員零售門店的占比逐年下降,渠道合作客戶的份額上升。2018年,前者為48.6%,后者為49.5%;2020年,前者為27.1%,后者為70.6%。

不過,客戶拓展也為匯通達帶來了不小盈利壓力。如近年來,渠道客戶的毛利率持續(xù)下降,已經(jīng)跌破2%。這或許是平臺為了吸引更多的渠道合作客戶所作出的讓利行為。

一邊是馬不停蹄地攻城掠地,一邊卻是客戶流失問題凸顯。

2020年,其客戶量流失較嚴重,渠道客戶尤為突出。據(jù)匯通達介紹,一方面是疫情影響,另一方面則是,批發(fā)行業(yè)面臨激烈競爭,行業(yè)集中度不斷提高,導致渠道合作客戶中間出現(xiàn)行業(yè)整合。根據(jù)弗若斯特沙利文報告,2020年, 批發(fā)行業(yè)的市場參與者的數(shù)目整體上減少了約20%。

實際上,整體看近三年的數(shù)據(jù),匯通達的流失率也不容樂觀。

從2018年至2021年前三季度,其活躍會員零售門店的流失率分別為49.1%、44.7%、50.3%、54.8%及50.6%。根據(jù)弗若斯特沙利文報告,2020年,業(yè)內數(shù)據(jù)約為50%。其活躍渠道合作客戶的流失率分別為78.0%、71.2%、67.3%、70.5%及70.3%。2020年,業(yè)內數(shù)據(jù)約為50%。

顯然,匯通達的客戶群體粘性并不高,特別是渠道合作客戶方面,缺乏長期合作伙伴。

客戶合作時間方面,數(shù)據(jù)顯示,2020年,匯通達五年以上的長期合作伙伴比例較低,占比僅為0.08%,三年以下客戶占比為95%。這意味著匯通達或將面臨長期的市場拓展壓力,而且不穩(wěn)定的客流也會影響其零售生態(tài)的終極目標進度。

實際上,從門店分布來看,匯通達目前主要以東部沿海城市為主,還有廣闊的下沉空間。

SaaS點燃下沉市場的零售數(shù)字化革命

盡管交易業(yè)務占據(jù)匯通達的收入主要地位,但實際上占比微乎其微的,以SaaS為主的服務業(yè)務才是其下一步想拓展,并講給資本市場聽的“增量空間”。

事實上,匯通達的終點也并不是想成為一個大型經(jīng)銷商平臺,而是成為零售下沉市場數(shù)字化服務商。

根據(jù)匯通達副總裁孫超對農(nóng)村觸網(wǎng)的階段分析,隨著智能手機的普及以及拼多多對于下沉市場商品渠道的改變,農(nóng)村觸網(wǎng)已經(jīng)來到產(chǎn)業(yè)觸網(wǎng)階段,即商業(yè)數(shù)字化。

“我們從交易業(yè)務積累的會員零售門店客戶可為我們發(fā)展門店SaaS+服務業(yè)務提供強大的客戶基礎;同時,服務業(yè)務的持續(xù)滲透增強了客戶粘性,進一步增強我們的交易業(yè)務。”招股書中解釋了閉環(huán)邏輯:會員店資源是SaaS+服務變現(xiàn)的潛在資源庫。

其核心定位是:以交易業(yè)務為主線,服務零售行業(yè)產(chǎn)業(yè)鏈參與者。“我們希望通過數(shù)字化賦能下沉零售市場全產(chǎn)業(yè)鏈,構建多行業(yè)、全鏈路、全閉環(huán)的交易和服務場景,助力行業(yè)的降本增效,并進一步繁榮我們的零售生態(tài)系統(tǒng)。”

從賣產(chǎn)品到賣服務,交易服務的作用更大在于“引流”。客戶流失率較高也同時說明僅僅是經(jīng)銷商的模式很難形成長期持久的核心競爭力。提升客戶粘性,就不得不提“服務”。

而“服務”對于廣大分散且規(guī)模很小的鄉(xiāng)鎮(zhèn)夫妻店來說確是極其缺乏的。在零售數(shù)字化的大背景下,大型商超的數(shù)字化競爭早就成為大廠的“諸神之戰(zhàn)”。實際上,傳統(tǒng)夫妻店的經(jīng)營模式也亟待與時俱進,這既是“新大陸”。

大型商超的數(shù)字化方案多是定制化,然而這種產(chǎn)品模式很難在小店領域推行。

孫超曾在采訪中提到,下沉市場有這樣幾個特征:高度分散,每個區(qū)域的距離比較遠;高度差異化,比如蘇南跟蘇北不一樣,甚至這個村和隔壁村也不一樣;相對封閉,沒有那么大的人口流動,打工者最終還會回歸老家;熟人效應,鄉(xiāng)里鄉(xiāng)親更加愿意相信熟人,對于陌生人信任度低、新鮮事物接受度低。

如何能滿足價格敏感、IT基礎薄弱、布局分散、經(jīng)營模式單一的鄉(xiāng)鎮(zhèn)夫妻店?

SaaS即拿即用,付費靈活,傻瓜化使用的特點正中下懷。而基于交易業(yè)務切入,建立基礎信任,也能更好說服這一群體使用SaaS服務。

在SaaS服務推行過程中,匯通達也制定了吸引下沉市場的“免費”策略。

最開始,其推行的SaaS+業(yè)務都是免費,以保持與會員零售門店的互動。其標準SaaS產(chǎn)品,包括訂單獲取、商品展示及客戶關系管理以及其他基本功能。

隨著門店客戶的深度使用以及習慣性使用,其開始開發(fā)付費門店SaaS+進行變現(xiàn)。招股書顯示,付費門店SaaS+的價格為,每年1999元至人民幣30888元。

2018 年至2021年前三季度,其來自SaaS+ 訂閱的收入分別為2370萬元、4940萬元、1.2億元、9370萬元及1.6億元。

不過,SaaS在國內的付費習慣本來就弱,對于下沉市場來說更是知之甚少。所以,要真實落地推進,提高滲透率,匯通達還需要做很多層面的努力。比如,組建高度本地化的團隊提供線下培訓及營銷服務;與外部SaaS供應商合作;完善SaaS產(chǎn)品功能和性能。

此外,匯通達已經(jīng)推出企業(yè)級SaaS服務與軟件定制化服務,為家電、消費電子等行業(yè)的品牌商、相關企業(yè)提供解決方案。

廣泛的鄉(xiāng)鎮(zhèn)夫妻店數(shù)字化服務是匯通達的顯性潛力價值,對于一個平臺來說,更大的想象空間還可以延展到整個產(chǎn)業(yè)鏈的服務。

下沉市場不僅本身蘊藏價值大,還可以反向升級,走“農(nóng)村包圍城市”的道路。盡管大廠也對這塊蛋糕虎視眈眈,但是廣大分散、小規(guī)模的市場對于大廠來說并不是擅長領域,下沉市場的玩法自有一套邏輯,這才會得以跑出“拼多多”。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介