復盤2021游戲投資市場,我們發現了這些新趨勢

歡迎關注“新浪科技”的微信訂閱號:techsina

文 / 費曼

來源:錦緞

對市場規模已近3000億人民幣的中國游戲市場來說,分析師們關注技術變革的路徑固然重要,但更重要的是游戲市場背后的投融資動向——雨水打在哪里,哪里便將孕育出新的邏輯。

透過各家市場研究機構發布的報告,以核心玩家騰訊游戲為錨,我們可以對2021年游戲產業的投資市場進行清晰復盤,并從中洞悉到通往未來的趨勢脈絡。

01

三大趨勢

首先是近日伽馬數據發布的《2021中國游戲市場投融資調查報告》,對于整個游戲產業的投資市場(包括二級市場)進行了詳細分析。在這份報告中,中國游戲投資市場呈現三大趨勢特征:

第一個趨勢特征,是游戲行業市值的縮水。

據伽馬數據(CNG)統計,從2020年12月至2021年8月,國內市值TOP10的游戲企業市值之和出現變化,下降超過7000億元。

市值縮水的核心原因不難推知:盡管游戲產業整體發展良好,2021年中國游戲市場實際銷售收入達到2965.13億元,但每年發放版號開始逐漸減少,外部因素增加了產業的不確定性,壓縮了增長的想象力。

另一方面,游戲市場收入多年增長之后,用戶數量和支付能力都已經開始接近天花板,外部投資者已經難以確定未來的增長空間。

第二個趨勢特征,是隨著蛋糕做大的難度增加,投資游戲的玩家也開始變得更加專業。

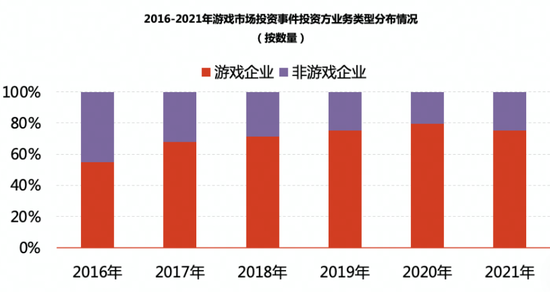

由于對游戲市場難以確定未來方向,之前的熱錢游資開始逐漸離場,而留在場內的大多數都是專業游戲企業:以投資數量計算,從2016年開始,游戲市場投資方的非游戲企業占比從接近50%跌至只占四分之一。

第三個趨勢特征,游戲投資賽道下行周期中,騰訊仍是最堅挺的賽道守護者。

游戲投資市場冷卻在數據上的顯示鮮明無比:

《2019硬核聯盟白皮書》顯示,2018年開始中國游戲市場投資事件開始出現滑坡,全年投資件僅為152起,遠低于2016年的288起。到2019年上半年,這一數字進一步跳水至24起,投資金額也從3年前的650億,銳減至48.4億,市場突然多了600億資金缺口。

在全行業熱度逐漸退潮的大趨勢中,騰訊為守護業務基本盤而全力押注,撐起整個游戲投資領域的半壁江山。

據伽馬數據,騰訊在2020-2021年中投資了129家游戲公司,占投資總數近40%。

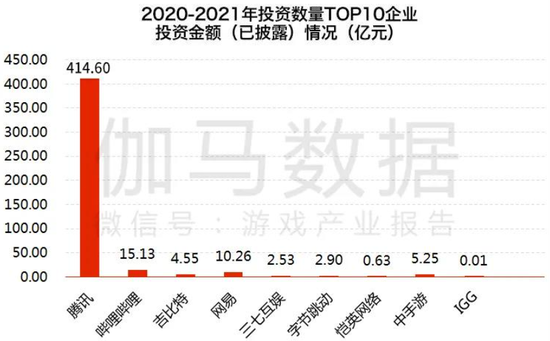

僅看投資數量,還不能完全表征騰訊在游戲投資市場的統治地位,更重要的是金額:

根據伽馬數據(CNG)對2020-2021兩年里投資數量TOP10企業中已披露的投資金額統計,騰訊在游戲投資市場的資金投入超過400億元,約等于全行業近80%的投資金額。

除了投資數量多,金額大之外,騰訊還是一個“快槍手”:

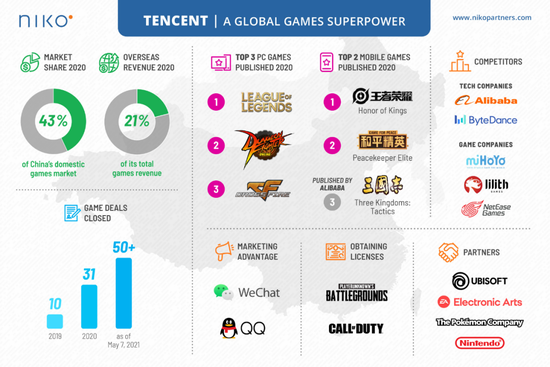

從時間跨度上看,騰訊投資油門從2019年加速、2020年爆發、2021年再上層樓。數據機構Niko partners分析師Daniel Ahmad12月18日指出,2021一年,騰訊收購和投資近100家游戲公司,相當于每3天一家。

展開來看:今年前5個月騰訊共收購和投資了51家游戲公司,超過2020年31家的總和,是2019年投資收購游戲公司數量的5倍,折合每2.5天將一家游戲公司計入麾下。

在整個2021年,騰訊總共投資了92家海內外游戲企業,主流游戲類型均被覆蓋。坊間觀察者對此投資風格戲稱為諾亞方舟:每個物種都要至少投資兩個。

02

策略蝶變

新的趨勢特征的形成,反映的是產業玩家發展與競爭策略的蝶變。以騰訊游戲為錨,可以對此有更為深入的理解。

如果回顧騰訊投資風格的變遷,2020年是一個明確的分水嶺。2020年之前的騰訊游戲投資強調大開大合,專注于打造不可撼動的生意基礎:

2013年,騰訊收購虛擬引擎開發商Epic近50%股份;2015年,騰訊全資收購代表作為《英雄聯盟》的拳頭;2018年成為代表作是PUBG的藍洞第二大股東。

細心觀察,這些收購都有一些共同特點:要么是DAU足夠高的成熟公司,要么是能夠幫助搭建手游市場的基礎設施。背后的原因不難理解:

在國外,暴雪旗下大火的使命與召喚IP,在騰訊入股之后,幫助直接拉升了騰訊游戲海外流水接近50%的增速,海外創收直接超百億;

在國內,入主韓國PUBG的游戲開發公司Krafton之后,該公司在韓國成功上市,不僅成就了韓國最大的IPO,而且將PUBG引入國內發行,接上了王者榮耀之后的可能的現金流斷崖。

通過這些投資,騰訊成功抓住了端游轉手游的工業化轉型,打造王者榮耀和絕地求生兩款超級爆款,確立了在手游領域的超級老大地位;更重要的是,通過這種直接收購,也客觀避免了潛在知識產權問題。

在2020年之后,隨著競爭優勢地位的確立,騰訊游戲投資在多維度上都明顯提速:

一方面,在騰訊2020年Q4的其他收益凈額最高,達到329億元,達到毛利的一半以上。

另一方面,從游戲類型來看,上半年騰訊在“FPS射擊、二次元、女性向”這三個品類的布局較多,但整體上投資布局方向更加全面多元。騰訊所投資的游戲相關企業開始涉及到幾乎所有產品品類,包括卡牌、MMORPG、策略、射擊等主流游戲類型。

此外,與之前的大開大合,穩中求進的打法不同,騰訊在2020年的投資階段也開始愈發高歌猛進。2020年這一年,騰訊一共新投資了34家公司,其中海外14家,國內20家。

更有意思的是,隨著米哈游的原神在2020年10月開始大殺四方,騰訊十月之后就投資了超過16家公司。也就是說,騰訊2020年對國內游戲公司的投資,有80%是10月后開始的。不難推知,原神的爆款成了橫亙在騰訊內心的一朵烏云。

可以理解的是,除了米哈游和莉莉絲這樣的自帶白金屬性的選手之外,絕大多數早期游戲工作室都支撐不了游戲開發的長期投資和高波動的回報率,接受騰訊的投資往往成為順理成章的選擇。

這樣一來,隨著投資策略的逐漸漂移,騰訊已經成了全行業中獨一無二的所在:投資金額最大,起數最多,而且投資方向愈發早期,在分析師眼中,騰訊搭建的投資組合,約等于整個游戲市場的指數基金,在行業中起到了牽一發而動全身的作用。

這樣的“指數基金”策略,正在成為騰訊在游戲賽道未來一個周期新的底層邏輯。

對投資者而言,騰訊在游戲市場向“指數基金”策略的蝶變,有著一石二鳥的作用:

隨著對游戲內容提供商投資的階段愈發早期,騰訊在游戲市場的影響力也將愈發穩固,無論是阿里還是網易,想要重演“原神奇跡”已經讓出概率先手。

另一方面,隨著在內容方面全維度的海量投資,某種意義上說,騰訊已經成為了互聯網投資領域的最大主動基金之一,無論這些投資最終能否以及帶來多少財務回報,至少作為商業競爭策略已經開始發揮它的威力。

從這個角度說,許多年后,當我們回顧2020-2021的游戲投資市場,我們也許會恍然大悟:游戲投融資市場,已經從“騰訊時代”進入了“新騰訊時代”。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介