五個關鍵詞,回望2021年的互聯網行業

封面來源丨圖蟲創意

封面來源丨圖蟲創意歡迎關注“新浪科技”的微信訂閱號:techsina

歸根結底,元宇宙也好,智能企業也罷,無外乎是互聯網公司業務觸頂后,在資本市場講的又一個“馬拉松故事”。

作者丨天宇 編輯丨堅果

來源/螺旋實驗室(ID:spiral_lab)

轉眼間,2021這個數字正式成為歷史。

在適應了兩年的疫情常態化后,各行各業的業績終于有序反彈。以電影行業為例,國家電影局發布的數據顯示,2021年中國電影總票房為472.58億元,同比增長超131.46%,穩居世界第一。

不過受疫情影響相對較小的互聯網行業在2021年卻沒有重現往日的輝煌。相反,裁員、股票大跌、巨額罰款等負面事件,成為過去一年中國互聯網行業屢見不鮮的“主旋律”。

前事不忘,后事之師。本文我們就通過五個關鍵詞,復盤2021年中國互聯網行業,看一看深陷泥潭的互聯網巨頭們,到底做錯了什么以及將會拿什么作為救命稻草。

01

反壟斷

互聯網行業降溫,很大一部分原因都是此前過分膨脹發展而引發的漣漪。

伴隨著移動互聯網的開始,大部分傳統的互聯網公司在轉型的過程中,也開始追求打造所謂的“生態”。

然而隨著巨頭的觸手越伸越長,不可避免的,就會出現壟斷問題。比如,自2015年開始,阿里就依仗淘寶的流量,脅迫商家進行“二選一”。而在商家數量上相對處于弱勢的的京東和唯品會,就分別于2015年和2017年,抵制阿里的“二選一”舉措。

為了激發市場活力、促進創新,自2020年末開始,有關部門就開始著重審查互聯網公司的壟斷問題。比如,2020年12月,市場監管總局就依據《反壟斷法》對阿里在中國境內網絡零售平臺服務市場濫用市場支配地位行為進行立案調查。

本以為阿里只是監管的個例,但令人意想不到的是,2021年,整個互聯網行業都開始風聲鶴唳。

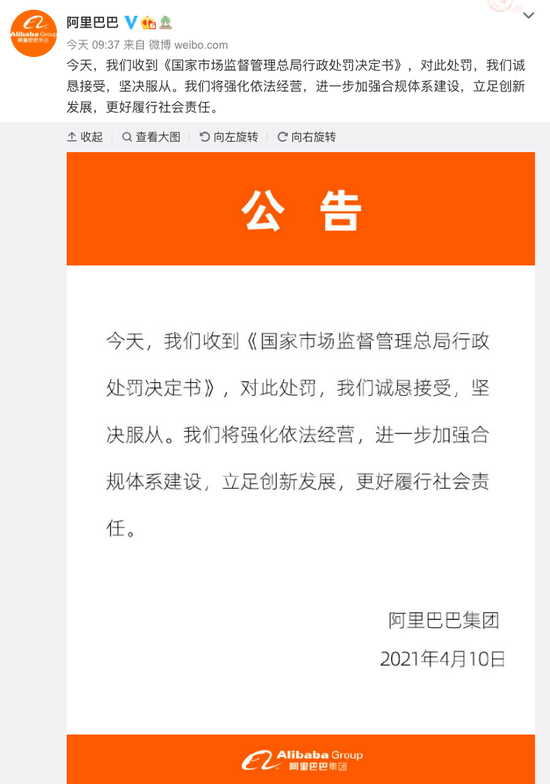

2021年4月,因濫用市場支配地位行為,阿里巴巴被處182.28億元巨額罰款;10月,美團也因“二選一”,涉嫌壟斷行為被罰34.42億元;11月,百度、阿里、京東、騰訊等互聯網企業又因未依法申報違法實施經營者集中,而被行政處罰50萬元。

調研數據顯示,截至2021年末,本年度市場監管總局共做出118起反壟斷處罰,其中89起涉案主體為互聯網企業,占比高達75.42%。

罰款只是措施,不是目的,有關部門更多地還是希望互聯網企業能做到自我約束。而時至2021年末,我們也見到互聯網廠商主動減少壟斷行為。

比如,2021年12月23日,騰訊宣布了“派息計劃”,會將持有的約4.6億股京東股票作為中期股息派發給騰訊股東,騰訊持有的京東股份將從17%下跌到2.3%,不再是京東的第一大股東,與此同時,騰訊總裁劉熾平也將卸任京東董事。

無獨有偶,滴滴發布上市后首份財報的同時還表示,阿里巴巴董事會主席兼CEO張勇辭任滴滴董事會董事。

考慮到京東電商之于騰訊的支付、滴滴之于阿里的出行都有舉足輕重的地位,在2021年末,騰訊和阿里先后與投資公司“分道揚鑣”,顯然不是偶然。

事實上,“反壟斷”只是政策監管潮最顯眼的舉措,在此之外,我們可以看到有關部門對互聯網行業提出了更高、更嚴格的要求。

比如,2021年7月,滴滴悄然赴美上市,直接觸發網絡安全審查辦公室對滴滴出行實施網絡安全審查。也正因此,截止目前,滴滴的App在應用商店依然處于銷聲匿跡的狀態。

11月正式施行的《個人信息保護法》,該法律明確要求互聯網平臺不得有過度收集個人信息、大數據殺熟等行為。緊接著,到了12月,豆瓣、唱吧、愛回收等106款App就違規收集用戶個人信息等行為而下架。

想必在相關法案的接連出臺下,2021年的互聯網強監管,只不過是個開始。

02

股票下跌

有關部門屢屢制裁違法的互聯網公司,帶來的最明顯的影響,就是在資本市場上,相關企業的股價應聲下跌。

比如2021年12月14日,國家市場監管總局對騰訊、阿里、百度依法作出處罰后,這些公司的股票都開始飄綠,截止當日港股收盤,阿里巴巴下跌2.63%,騰訊下跌2.89%,美團下跌3.81%。

不過這并不能解釋為何整個2021年,互聯網行業在資本市場的吸引力在逐漸減弱。

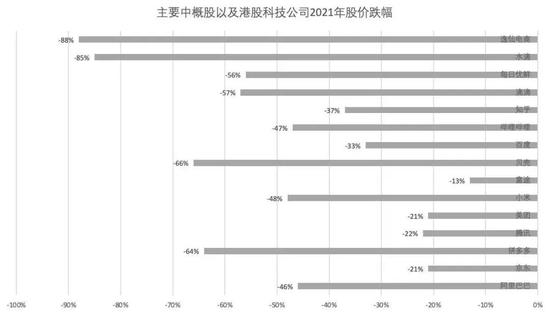

36kr統計的數據顯示,截止2021年12月末,代表中概股指數表現的中概ETF已經從2021年初的85.6美金,跌至40美金,直接腰斬。事實上,從單個巨頭的股票走勢,我們更能看到這種趨勢——2021年以來,阿里巴巴股價下跌了46%,拼多多股價下跌了64%,滴滴股價下跌了57%。

這很大一部分原因都是由于在流量觸頂的背景下,互聯網公司講的“長線故事”越來越難以吸引投資人。

QuestMobile發布的《2021中國移動互聯網秋季大報告》數據顯示,截止2021年9月,中國移動互聯網月活用戶為11.67億。而2019年同期,這個數字就達到了11.33億。這也意味著,整個互聯網行業已經沒有天然的流量池可供挖掘,很難用增速去掩蓋虧損頑疾。

以近兩年最火熱的風口短視頻為例,財報顯示,2020年Q3,快手日活為2.72億,2021年Q3,這一數字也不過是3.2億,再無此前同比增速50%以上的輝煌。

多年以來,持續虧損的互聯網公司一直在用流量換增長,將盈利的時間線拉遠,但是隨著流量枯竭,互聯網公司的故事越來越難以為繼。

以曾經的資本寵兒每日優鮮為例,其一直走前置倉的“重”模式,用增速掩蓋虧損。

每日優鮮創始人徐正曾表示透露,每個前置倉初期僅建設成本就約6萬~10萬元。招股書顯示,2020年,每日優鮮平均每單履約成本(主要由倉庫租金、配送員工資等要素構成)為19.6元,占營收的比重高達30%。

但是隨著每日優鮮的規模越來越大,我們并沒有見到其前置倉的成本下降。財報顯示,2019年,每日優鮮的履約成本占比為30.5%。而到了2021年Q3,這一數字依然高達30%。

更令人遺憾的是,隨著流量的枯竭,每日優鮮的GMV也沒有顯著增長。財報顯示,2019年,每日優鮮的GMV為60億元,2020年為61.3億元,2021年前三季度為55.4億元。

為了止血,每日優鮮開始對前置倉“降溫”。財報顯示,2019年,每日優鮮前置倉的數量達到1500個左右,而到了2021年Q2,這一數字僅為625個。

不過資本市場也開始對每日優鮮“降溫”——2021年初以來,每日優鮮股價下跌了56%。

03

元宇宙

既然現有的業務模式觸及天花板,互聯網公司能想到的辦法,自然就是迎合風口轉型。

比如,當地時間10月28日,Facebook創始人扎克伯格就宣布公司將更名為"Meta”,并表示5年內Facebook要轉型為一家元宇宙公司。

無獨有偶,本在電商直播賽道分得一杯羹的羅永浩此前也在微博表示:“我們的下一個創業項目是一家所謂的‘元宇宙公司’…… 未來在科技行業要做的很多事,都會不可避免地引領我們走向這個元宇宙,甚至不管我們是否愿意。”

甚至AI公司商湯科技都開始蹭元宇宙的熱度。有媒體統計,在IPO招股書中,商湯科技提到了47次元宇宙。結果不出所料,2021年12月31日,上市第二天,商湯科技的股價就大漲超20%,市值突破1600億港元。

之所以行業玩家紛紛瞄準這一賽道,主要是因為隨著技術的成熟,元宇宙的載體——革命性的AR/VR產品有了落地的可能。

以帶寬為例,隨著5G網絡的成熟,其最高20Gbps的高速率、最低1ms的低時延等特性,將會更大程度滋養對網絡質量有極高要求的VR/AR設備。作為對比,4G的峰值速率僅為5G的1/20,延遲則達到了5G的5倍,這也是為什么4G時代,互聯網公司不鼓吹元宇宙風口的首因。

從行業來看,雖然中國的互聯網公司還沒有像Facebook一樣,以改名的方式孤注一擲般地押注元宇宙風口,但是我們已經看到越來越多的中國科技、互聯網公司積極備戰相關產品。

比如,2021年初,有媒體曝光騰訊正在申請“全息裸眼3D設備”外觀專利;2021年8月,字節跳動收購了VR硬件廠商Pico;2021年末,OPPO和華為又接連推出了AR智能眼鏡。

不過雖然積極耕耘相關硬件,但是這并不意味著互聯網公司要向制造業轉型,因為這些互聯網公司瞄準的,或許還是AR/VR背后的元宇宙的想象空間。

有行業專家指出,因為相較于手機更為靈活,傳感器更為豐富,AR/VR/MR很有可能催生出一個比移動互聯網更有想象空間的“元宇宙”世界。有調研機構預測,2024年,元宇宙相關業務市場規模或將達到8000億美元,2030年則增長至1.5萬億美元。

04

造車

與元宇宙相同步的,或許是看到了特斯拉、寧德時代的股價暴漲,互聯網公司在2021年也開始熱衷于造車。

比如,2021年初,百度表示,將“以整車制造商的身份進軍汽車行業”;3月份,小米科技創始人、董事長雷軍宣布小米將投資100億美元進軍新能源汽車市場,并表示“小米汽車是人生之中最后一次重大創業項目”;10月18日,360以29億元投資入股合眾新能源汽車有限公司,成為哪吒汽車第二大股東,入局造車。

對于互聯網企業來說,一個合理的選擇是與制造業的聯系越少越好。因為制造業的運轉模式和互聯網完全不同,成本、供應鏈都需要極高的投入。反觀互聯網只需要連接好流量與廣告、支付,就能實現營收的轉化,兩相對比,高下立判。

針對造車,交過學費的蔚來汽車CEO李斌曾明確表示,沒有200億不要造車。而戴森三年時間花光了218億元造車失敗,也預示著造車領域困難重重。對此,阿斯頓馬丁的CEO曾表示:“我想戴森可能低估了造車的困難程度,祝他們好運”。

之所以在可預見的巨額虧損下,互聯網企業依然奮不顧身地跳入造車深水區,與元宇宙類似,也是因為智能汽車可能帶來極高的業務增量空間。

BCG調研數據顯示,隨著汽車從傳統的機械產品向類似智能手機的智能產品過渡,汽車的利潤構成將會出現重大變革。互聯、自動駕駛、共享等聯網化的技術,在汽車產業的利潤構成中,將從2017年的1%提升到2035年的40%。

其實我們回溯歷史,就能發現,如今互聯網企業積極進軍智能汽車行業的熱潮,在十年前智能手機誕生之初,也曾上演過。

比如,2011年中,騰訊就與中國電信以及5家手機廠商發布了6款“天翼QQ智能手機”。

2012年5月4日,周鴻祎也在微博表示360會進軍手機市場,并在隨后聯合華為推出了售價僅為1499元,但卻搭載了MTK 1GHz雙核處理器的華為閃耀手機,對標小米。

歸根結底,元宇宙也好,智能企業也罷,無外乎是互聯網公司業務觸頂后,在資本市場講的又一個“馬拉松故事”。

在前有特斯拉,后有“蔚小理”的背景下,缺乏制造業基因的互聯網企業的造車之路,到底能不能走通,還有待時間的檢驗。

05

裁員

對于當下來講,為了“御寒”,互聯網公司最有效的動刀手段,或許還是裁員。

雖然對于互聯網公司來說,臨近年末,公司總結業績,進行戰略性裁員屢見不鮮。但是在2021年這個凜冬,多家互聯網公司不約而同的大幅裁員,卻告訴我們曾經風光無量的互聯網企業也要“勒緊褲腰帶”過日子了。

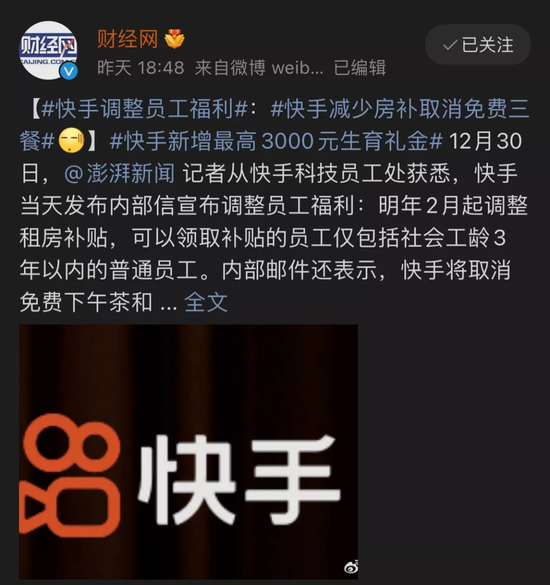

2021年12月初,有脈脈網友爆料稱,快手裁員30%,國際業務裁員30%已開始。甚至到了12月末,快手還進一步向員工的租房補貼、餐標下手:自2022年2月起,將調整租房補貼,僅限于社會工齡3年以內的普通員工可以領取,并且取消免費下午茶和免費三餐。

與快手幾乎同步,多年虧損的愛奇藝也于12月初也被曝光裁員20%-40%。事后龔宇急功近利地呼吁網絡電影漲價,似乎也暗示了愛奇藝的現金流并不寬裕。

以快手為例,其裁員之所以對此前的業務重點國際化團隊下手,很大一部分是因為隨著國際戰局的失利,很難再妙手回春。官方數據顯示,2021年9月,抖音國際版Tiktok的月活已破10億,反觀快手國際版Kwai的月活則為1.5億左右。

不光小巨頭,BAT這種大佬也未能幸免。12月末,百度被爆游戲部門300多人接近全部被裁,直播業務被裁員90%。騰訊在年度員工大會也表示,“PCG事業群將開始大規模人員優化。”

對于百度這種巨頭來說,雖然短期內現金流不成問題,但是在移動互聯網后半程,繼續廣撒網也同樣很難再在已經固化的行業取得突破性進展。

以社交產品為例,艾媒咨詢發布的2021中國移動社交行業應用APP圖譜顯示,第一梯隊的產品為微信、QQ、微博等,第二梯隊的產品為陌陌、探探等,反觀百度的產品無一入局第一、二梯隊。

而根據最近的戰略來看,百度的重心早已轉移到自動駕駛領域。比如在12月27日舉辦的百度Create 2021上,李彥宏就表示,智能交通會是影響未來10-40年的重大變革,可使5年之內中國一線城市將不再限購以及限行,10年之內基本解決擁堵問題。

不能忽視的是,自動駕駛屬于極度燒錢的業務。2021年4月,在接受彭博社采訪時,李彥宏就表示:“我們都低估了自動駕駛研發的投入。百度去年已經投入了200億造車。”基于此,百度砍掉邊緣業務,無可厚非。

06

整裝是為了更好地前行

盡管整體來看,2021年的互聯網行業經歷了一次凜冬,但是這并不意味著整個行業將要江河日下。

因為在行業數據下行的背景下,我們也見到了少數公司逆風飛揚。以京東為例,2021年Q3財報顯示,京東過去12個月的活躍購買用戶數達到了5.52億,較去年同期凈增了1.1億。

這主要是因為2021年4月,市場監管總局對阿里巴巴在中國境內網絡零售平臺服務市場實施“二選一”壟斷行為作出行政處罰,隨后,商家可以自由的選擇平臺。

而對于京東來說,自己也終于可以在3C之外,拓寬更全面的品類。2021年Q3業績電話會上,京東總裁徐雷就表示,第三季度京東主站上第三方商家的入駐數量為上半年總和的三倍,其中時尚居家的新商家入駐數量增長最多。

官方數據顯示,11月10日,京東雙11正式開售,開售僅6小時,京東的新增超6000家服飾品牌帶來的新品量就達到了去年同期的15倍,超600家品牌的新品量超去年全天5倍。

也正因此,京東雙十一銷售額達到了3491億元,同比增長28.58%。作為對比,盡管天貓銷售額也達到了歷史新高的5403億元,但是同比僅增長8.45%,僅為京東的零頭。

以京東為例,我們不難發現,在阿里“不壟斷”后,二線的平臺終于可以憑借優質的服務、創新的理念和巨頭公開競爭。

因此,2021年的凜冬,對于互聯網行業來說,不一定是一件壞事,因為這意味著行業可以告別往日的浮躁,回歸正常的商業邏輯,進而有可能創造新的輝煌。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介