派息式減持京東 騰訊大轉(zhuǎn)舵

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

原標(biāo)題:騰訊大轉(zhuǎn)舵

文/譚宵寒 編輯/王靖

來源:字母榜

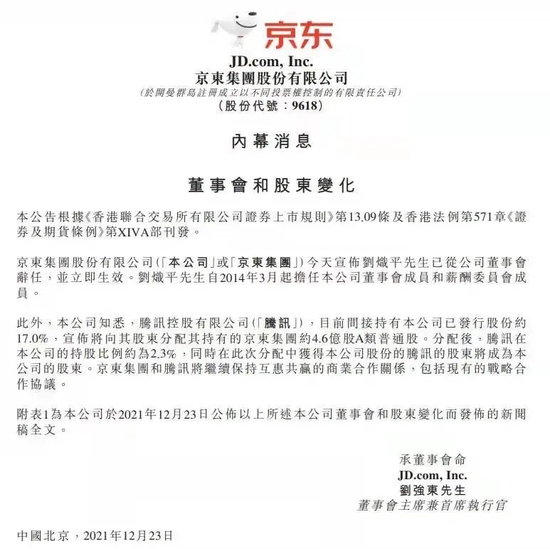

歷史將記住今天。騰訊減持京東股份,將成為中國互聯(lián)網(wǎng)發(fā)展史上又一次重塑格局的界碑式事件。

12月23日,騰訊宣布派息式減持京東,股東持有每21股股份獲發(fā)1股京東集團(tuán)A類普通股,騰訊持有京東股份由此從17%下降至2.3%,不再為京東第一大股東。

騰訊同時(shí)還調(diào)整了與知乎的股權(quán)關(guān)系。近日,知乎一關(guān)聯(lián)公司發(fā)生工商變更,騰訊以及騰訊收購的搜狗退出該公司股東行列。

騰訊的減持和退出,意味著這家中國互聯(lián)網(wǎng)巨頭的戰(zhàn)略方向出現(xiàn)了一次大拐彎,這必然會(huì)對(duì)中國互聯(lián)網(wǎng)產(chǎn)業(yè)的發(fā)展產(chǎn)生深遠(yuǎn)影響。

騰訊上一次戰(zhàn)略大轉(zhuǎn)折,得追溯到3Q大戰(zhàn)之后,騰訊轉(zhuǎn)換思路,靠投資廣結(jié)善緣。微信橫空出世后,騰訊更是憑借資本和流量兩大利器,扶持起了一大批互聯(lián)網(wǎng)公司,京東、美團(tuán)、拼多多等巨頭都在其中。

中國互聯(lián)網(wǎng)產(chǎn)業(yè)“武林盟主”的王冠,騰訊主觀上并不想戴,那張流傳至今的烏鎮(zhèn)飯局照片中,盡管飯局的組織方是京東和美團(tuán),然而比較實(shí)力、市值、版圖,乃至人緣,坐C位的都只能是騰訊。

時(shí)移世易,如今防止資本無序擴(kuò)張成了互聯(lián)網(wǎng)主旋律,現(xiàn)在的互聯(lián)網(wǎng)不存在江湖,更遑論盟主。如果說過去幾年,互聯(lián)網(wǎng)大公司的行動(dòng)路線是擴(kuò)張和聯(lián)盟,那么未來一段時(shí)間的主要任務(wù),都變成了不得不為的反其道而行之。

除了京東,在騰訊的投資清單上,想必還有一串待出售股權(quán)的公司名名字。隨著股權(quán)關(guān)系的削弱和解除,雖然戰(zhàn)略合作還將長期存續(xù),然而,至少“騰訊系”這個(gè)詞,將漸漸絕跡于江湖。

A

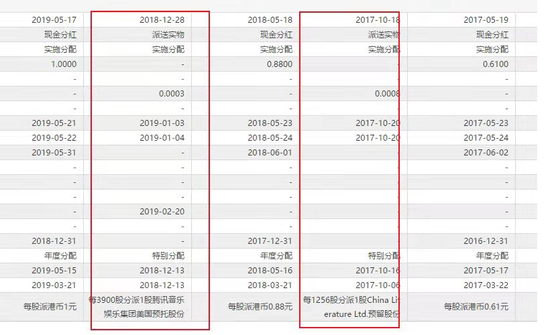

在騰訊歷史上,還曾有過兩次向股東派送騰訊系上市公司股份的情況。2017年10月,閱文分拆上市時(shí),騰訊股東每持有1256股股份的完整倍數(shù)可認(rèn)購1股閱文預(yù)留股份;2018年12月,騰訊音樂分拆上市時(shí),每持騰訊3900股股份的股東獲分派1股騰訊音樂ADS。

但向股東分派京東股票與前兩次原因迥異:向股東分派閱文和騰訊音樂股票皆是分拆子公司獨(dú)立上市,對(duì)京東則是減持。

在派息規(guī)模上,分拆騰訊音樂上市時(shí),騰訊向股東分派特別股息約2.5億港元,此次騰訊向股東分派的京東集團(tuán)股票規(guī)模則約有4.6億股A類普通股,以京東昨日收盤價(jià)計(jì)算,派息規(guī)模近1200億港元。

在反壟斷、防止資本無序擴(kuò)張的大背景下,騰訊減持同樣已成龐然大物的盟友股票,勢(shì)在必然。

京東擁有兩個(gè)微信重要入口,與騰訊關(guān)系甚密,成為騰訊減持名單排名第一的公司順理成章;在所有盟友中,京東大概是業(yè)務(wù)最為成熟,與騰訊合作時(shí)間較長的公司,財(cái)務(wù)狀況穩(wěn)健,承受風(fēng)險(xiǎn)能力較強(qiáng)。

不過同樣在反壟斷的大背景下,互聯(lián)網(wǎng)大公司的市場(chǎng)流動(dòng)性也相當(dāng)有限,如何在減持的同時(shí),盡量減少對(duì)盟友利益的影響,騰訊不能不慎重考慮。

以向股東派息的方式減持京東股份顯然可以有效規(guī)避京東在二級(jí)市場(chǎng)的股價(jià)波動(dòng);同時(shí),在反壟斷大潮下,騰訊估值邏輯同樣在悄悄發(fā)生改變,向股東派發(fā)京東股票,也相當(dāng)于回饋股東。

在移動(dòng)互聯(lián)網(wǎng)大發(fā)展的數(shù)年間,騰訊的盟友逐漸從獨(dú)角獸成長為巨頭,這些盟友本身就已成為反壟斷的重點(diǎn)觀察對(duì)象,由他們組成的同盟就壓力更大了。

今年7月,騰訊還曾認(rèn)購過美團(tuán)股份,認(rèn)購?fù)瓿珊螅v訊合計(jì)持股美團(tuán)17.2%;騰訊最近一次認(rèn)購拼多多股份是在2020年4月,認(rèn)購?fù)瓿珊蟪止?6.5%,為第二大股東。可以想見,未來騰訊繼續(xù)投資業(yè)務(wù)成熟的盟友公司的概率將極大程度降低。

截止今年三季度末,騰訊于上市投資公司(不包括附屬公司)權(quán)益的公允價(jià)值為11966億元,目前騰訊市值接近4.5萬億港元,因此市場(chǎng)上有騰訊又投出了個(gè)騰訊的說法。

在反壟斷的時(shí)代主旋律下,曾經(jīng)給騰訊帶來眾多財(cái)務(wù)收益和戰(zhàn)略收益的股權(quán)投資,如今反倒成為了燙手山芋。

拼多多和美團(tuán)的股權(quán),或許已經(jīng)排在騰訊待售名單上。一位騰訊股東在投資平臺(tái)表示,自己已經(jīng)在關(guān)注美團(tuán)股價(jià)了。

B

從政策角度,騰訊非如此不可;從財(cái)務(wù)角度,直接將持有的盟友公司的股權(quán)分派給股東,未必是一樁虧錢的買賣。

需要騰訊出售股權(quán)的公司必然都已進(jìn)入成熟期,市值成長空間有限,且在當(dāng)前背景下,這些公司的估值同樣皆受到擠壓,能給騰訊帶來的長期回報(bào)有限。將這部分股權(quán)分派給股東,未嘗不是一種自我投資的方式。騰訊宣布向股東分派京東股權(quán)的當(dāng)日,騰訊股價(jià)漲了4.24%。

對(duì)于未來投資策略,騰訊最新回應(yīng)是,投資發(fā)展期的成長型企業(yè)一直是騰訊投資的主要戰(zhàn)略方向,當(dāng)被投企業(yè)有持續(xù)自籌資金能力時(shí),則選擇在適當(dāng)情況下退出投資并與股東分享收益,騰訊的長期投資戰(zhàn)略從未改變。

在市場(chǎng)對(duì)騰訊的估值判斷中,為騰訊貢獻(xiàn)了不少收入的投資業(yè)務(wù),同樣被視為騰訊業(yè)務(wù)發(fā)展的主引擎之一,上一個(gè)時(shí)代已經(jīng)終結(jié),無論是為搶到下一個(gè)時(shí)代的門票,還是獲得更多財(cái)務(wù)回報(bào),騰訊都需要找到下一批京東、美團(tuán)和拼多多。

盡管騰訊強(qiáng)調(diào)長期投資戰(zhàn)略從未改變,但在投資思路上,騰訊必然要發(fā)生改變。

一是投資方向,隨著移動(dòng)互聯(lián)網(wǎng)的天花板來臨,創(chuàng)業(yè)大潮日趨平靜,在移動(dòng)互聯(lián)網(wǎng)板塊,留給騰訊投資的機(jī)會(huì)并不多,發(fā)掘出下一個(gè)京東的難度可想而知。

從騰訊的動(dòng)作來看,硬科技可能是其未來的重要投資方向之一。據(jù)投資界報(bào)道,消費(fèi)投資集體入冬,而硬科技投資正成為行業(yè)新熱點(diǎn)。12月,騰訊參與了GPU芯片研發(fā)公司摩爾線程的20億人民幣的A輪融資,此前騰訊還參與了芯片制造企業(yè)燧原科技的多輪融資。

接近騰訊的人士表示,今后騰訊投資會(huì)持續(xù)發(fā)掘新賽道、新機(jī)會(huì),特別是前沿科技和實(shí)體經(jīng)濟(jì)數(shù)字化。

二是投資份額。過去數(shù)年,騰訊對(duì)重要公司的大額投資,使其在董事會(huì)享有一席之地,并因此擁有相應(yīng)的話語權(quán),但在當(dāng)下和未來,這些大額投資可能會(huì)帶來更多風(fēng)險(xiǎn)。

今年7月,因觸發(fā)反壟斷規(guī)則,虎牙、斗魚的合并案就被終止。此次騰訊減持京東股份,也僅保留了2.3%的股權(quán)份額,不再為第一大股東。這意味著,未來騰訊對(duì)重要公司的投資或許將以少數(shù)股權(quán)投資為主,而不再謀求大股東地位。

C

減持京東,并非一減了之,新難題隨之而來,比如之前的戰(zhàn)略合作關(guān)系還要不要繼續(xù),騰訊和被投公司需要找到解決之道。

對(duì)于此次減持京東,騰訊回應(yīng),騰訊仍是京東的戰(zhàn)略合作伙伴,與京東共贏的業(yè)務(wù)關(guān)系亦不受影響,并且目前公司沒有進(jìn)一步減持京東的計(jì)劃。

據(jù)財(cái)新報(bào)道,一名接近京東人士表示,約兩周前,騰訊和京東就已經(jīng)暫停在數(shù)據(jù)方面的交換,不過廣告投放和支付領(lǐng)域的合作尚未改變。另一名京東人士表示,騰訊和京東最新一次關(guān)于微信九宮格入口的協(xié)議已經(jīng)談下來了,還不確定未來是否會(huì)發(fā)生變化。

京東在公告中則指出,“京東集團(tuán)和騰訊將繼續(xù)保持互惠共贏的商業(yè)合作關(guān)系,包括現(xiàn)有的戰(zhàn)略合作協(xié)議。”

京東與騰訊的戰(zhàn)略合作,一是微信九宮格的購物消費(fèi)入口,一是微信發(fā)現(xiàn)頁面“購物”欄目的“京喜”入口,從京東的表態(tài)中可以看出,短期內(nèi),京東從騰訊獲得的戰(zhàn)略資源不會(huì)有太多改變,在微信生態(tài)內(nèi),京東仍將享有“最惠國待遇”。

但可能影響京東與騰訊合作的不確定因素仍然存在,那就是互聯(lián)互通。正如前文所述,騰訊手上有兩大利器,一是資本,如大家所見,騰訊已經(jīng)在主動(dòng)調(diào)整在成熟公司的持股比例;另外一個(gè)則是流量。

京東、美團(tuán)和拼多多的壯大,無一不與接受了騰訊投資,從而獲得了微信龐大流量的澆灌有關(guān),而未接受騰訊投資、和騰訊關(guān)系微妙的企業(yè),如阿里系和字節(jié)系企業(yè),則一直或主動(dòng)或被動(dòng)地徘徊于微信流量的流域之外。如果互聯(lián)互通繼續(xù)深化,從客觀上來看,各家公司對(duì)微信流量的挖掘起碼會(huì)站在同一起跑線上,也就是機(jī)會(huì)均等。

上個(gè)月月底,微信最新調(diào)整了外鏈管理措施,用戶在私聊界面已經(jīng)可以直接訪問淘寶等外鏈,并在群聊中試行開放外鏈訪問。

互聯(lián)互通之前,京東在微信生態(tài)中贏在起跑線上,這被視作理所當(dāng)然,但互聯(lián)互通之后,“流量能賣給京東,為什么不賣給阿里”的質(zhì)疑便應(yīng)運(yùn)而生。即便騰訊減持京東股權(quán),這一質(zhì)疑并不會(huì)消散。倘若互聯(lián)互通進(jìn)一步深化,騰訊的九宮格是向所有公司均等開放,抑或價(jià)高者得,還是干脆取消,是另一個(gè)足以影響互聯(lián)網(wǎng)產(chǎn)業(yè)格局的問題。

D

主動(dòng)降低自己占中國互聯(lián)網(wǎng)產(chǎn)業(yè)的“權(quán)重”,這是大公司的時(shí)代命題之一,不惟騰訊,阿里也開始了動(dòng)作。

今年9月,阿里退出入股不足一年的芒果超媒。東吳證券研報(bào)稱,阿里投資涉及電商、文化傳媒、云技術(shù)、物流、新零售等多個(gè)行業(yè),且在部分行業(yè)代表性企業(yè)中持有較多股份;隨著監(jiān)管審查力度加大,預(yù)計(jì)阿里將逐步減少對(duì)文化傳媒等行業(yè)的投資。

在內(nèi)部管理上,阿里也開始從2015年開始施行的中臺(tái)戰(zhàn)略調(diào)整為多元化治理,阿里內(nèi)部稱之為建設(shè)敏捷組織,而外界則將其理解為分權(quán)。

在移動(dòng)互聯(lián)網(wǎng)時(shí)代,隨著騰訊和阿里投資、收購和自建業(yè)務(wù),AT兩強(qiáng)爭霸的格局日漸形成,并延續(xù)至今。字節(jié)的崛起曾被視作這一格局改變的苗頭,但本質(zhì)上AT格局仍未有松動(dòng)。

在防止資本無序擴(kuò)張的大背景下,AT兩強(qiáng)爭霸的格局,勢(shì)必難以長久存續(xù)。

AT的發(fā)展之路并不相同,騰訊是靠投資組建了聯(lián)盟,阿里則靠收購和自建業(yè)務(wù)組建了一個(gè)嫡系軍團(tuán)。

騰訊主動(dòng)減持對(duì)聯(lián)盟公司的股份,是從資本層面,解除聯(lián)盟之間緊密的綁定關(guān)系。

換到阿里這邊,就是要從過去集團(tuán)管理的“大一統(tǒng)”,分散為各個(gè)事業(yè)群事權(quán)的相對(duì)獨(dú)立。對(duì)阿里來說,分權(quán)既是在阿里業(yè)務(wù)愈加龐雜,身形愈加龐大的情況下,為了解決決策鏈條過長、反應(yīng)遲緩等問題的一個(gè)解決之道,從客觀上來看,也是集團(tuán)將權(quán)力下放的一種方式,當(dāng)然,權(quán)利義務(wù)必然對(duì)等,各個(gè)事業(yè)群在獲得更大權(quán)力、更大自由度的同時(shí),也背上了更高的KPI,之前成立“特區(qū)”的高德和淘特,就都立下了“軍令狀”。

一方面是聯(lián)盟趨于瓦解,另一方面是大公司趨向分權(quán),以往壁壘分明的中國互聯(lián)網(wǎng)江湖格局,正在顯露出聚焦主業(yè)、有序競爭的新趨勢(shì)。對(duì)中國互聯(lián)網(wǎng)公司來說,短期內(nèi)或有陣痛,但以美國互聯(lián)網(wǎng)產(chǎn)業(yè)的情況來看,“相忘于江湖”的未來,或許倒更值得憧憬。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡介