網易云音樂向上,騰訊音樂向下

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

全面放棄獨家版權之后,騰訊音樂出現業績下滑,而網易云音樂卻高歌猛進。

文 / 李平

來源:礪石商業評論

經營業績:三季度繼續承壓

全面放棄獨家版權之后,騰訊音樂正經受著巨大考驗。

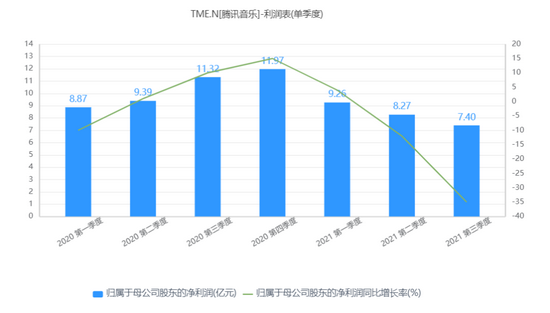

根據騰訊音樂控股(TME)發布的2021年三季度財報顯示,騰訊音樂第三季度實現總營收78億元,同比微增3%,實現歸屬于公司股東的凈利潤7.4億元,同比下滑35%。

此前的半年報顯示,騰訊音樂二季度實現營收80.1億元,同比增長15.5%,凈利潤8.27億元,同比下滑12%。

對比來看,三季度騰訊音樂營收增速大幅放緩,凈利潤跌幅繼續擴大,失去獨家版權“護城河”的騰訊音樂,業績壓力不小。

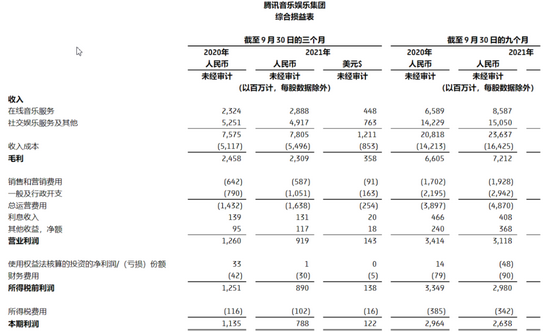

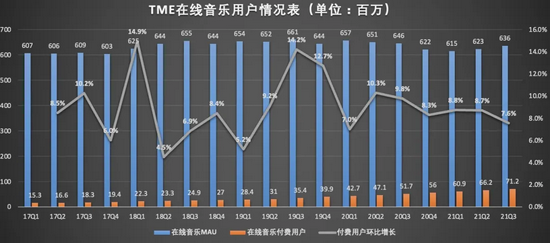

具體來看,TME在線音樂服務實現營業收入28.9億元,同比增長24.3%。其中,音樂訂閱收入為19.0億元,同比增長30.2%。隨著越來越多的用戶接受音樂付費,三季度騰訊音樂在線音樂付費用戶達7120萬,同比增長37.7%,環比凈增長500萬;另外,騰訊音樂在線音樂服務的付費率達到11.2%,再創歷史新高。

在“付費墻”和“長音頻”兩大戰略下,騰訊音樂吸引了更多的用戶進行付費,公司在線音樂服務的付費率由此提升。與此同時,騰訊音樂三季度也加大了促銷力度。受此影響,三季度TME在線音樂每付費用戶平均收益(ARPPU)為8.9元,去年同期這一數字為9.4元。

另外,三季度騰訊音樂在線音樂MAU同比下滑1.5%至6.36億,這已是TME在線音樂月活用戶連續六個季度同比下滑。相比高峰時期的6.61億,騰訊音樂月活人數減少近2500萬人。

除了獨家版權這一因素外,來自短視頻等其他泛娛樂平臺的競爭也是騰訊音樂月活人數同比下降的一個重要原因。隨著新媒體環境的迭代,短視頻愈發掌握當下“熱歌”的話語權,這就給互聯網音樂平臺帶來更多挑戰。

相比在線音樂服務,社交娛樂服務所受短視頻的競爭影響更大。三季度,騰訊音樂社交娛樂服務及其他業務實現營業收入49.2億元,較去年同期(52.5億元)下滑6.4%。

作為公司營收及凈利潤的主要來源,社交娛樂業務的下滑對騰訊音樂的影響非同小可,這也是其三季度業績增收不增利的主要原因。

社交娛樂業務主要包括在線卡拉OK和直播流媒體服務,收入主要來自于直播打賞、會員費和智能設備銷售等。受抖音、快手的競爭壓力以及網絡直播監管的不斷強化影響,三季度騰訊音樂社交娛樂業務ARPPU和社交娛樂服務付費用戶分別下降了1.7%和4.8%。

整體來看,騰訊音樂三季報延續了二季度業績放緩的趨勢,但獨家版權的負面影響尚不顯著,業績壓力主要還是來自監管政策以及短視頻平臺的競爭壓力。三季報公布之后,騰訊音樂股價并沒有出現半年報公布之后的大跌,側面反應出財報本身并沒有超出市場此前的預期。

現在距離年初創下的32.24港元新高,騰訊音樂股價區間跌幅已經超過70%,三季度財報本身也沒有起到提振投資者信心的作用。

從一系列的跡象來看,互聯網行業的監管框架仍在構建之中,在“強化反壟斷防止資本無序擴張”的背景下,騰訊音樂作為中國最大的互聯網音樂平臺自然首當其沖。

騰訊音樂長期存在的獨家版權優勢正在消失,而在國內用戶增長失速的情況下,騰訊音樂將目光轉向了海外,并加大對音樂人的扶持、加碼內容生產。

最強對手:網易云音樂上市

后版權時代,誰是騰訊音樂帝國最大的威脅?剛剛赴港上市的網易云音樂無疑是一個可怕的對手。

憑借著算法推薦、社區體驗以及原創音樂等優勢,網易云音樂從早已是紅海的在線音樂市場中殺出了一條血路,即便是對手祭出停授周杰倫所有單曲這種大殺招,仍然頑強地活了下來。12月3日,網易云音樂成功登陸港交所,共募集資金32.8億港元。

招股書顯示,2018年至2020年,網易云音樂實現營業收入分別為11.48億、23.18億、48.96億元,年化復合增速達到106.51%。對比看,騰訊過去三年營收復合增速為23.89%,顯然,網易云音樂營收增速更快。

全面放棄獨家版權之后,騰訊音樂出現業績下滑,而網易云音樂卻高歌猛進。2021年前三季度,網易云音樂實現總營收51億元,同比增長52%,已經超過2020年全年營收。

在線音樂業務方面,網易云音樂今年前三季度的月活用戶數為1.84億人,月付費用戶數為2752萬人,同比增長超93%,付費率達14.9%,付費用戶增速及付費率均持續位居行業第一。對比看,騰訊音樂付費率最高值是11.2%(第三季度)。

另外,在社交娛樂服務及其他業務方面,前三季度網易云音樂月度ARPPU為504.1元,而騰訊音樂社交娛樂前三季度月度ARPPU分別為149.7元、153.3元、163.9元,尚不及前者三分之一。

不難看出,盡管網易云音樂在收入體量、用戶規模方面尚處于劣勢,但在營收增速、付費轉化率以及用戶價值等方面占據著優勢。

而且作為全球最大的音樂社區,網易云音樂在原創音樂與社區運營方面也占據較大優勢。截止2021年6月30日,網易云音樂入駐獨立音樂人數量超30萬,位居行業第一。2021年上半年,網易云音樂日活聽歌用戶日均聽歌時長76.9分鐘,高于同期騰訊音樂的70分鐘日活使用時長。

相比網易云音樂內容建設和平臺黏性,騰訊音樂的核心競爭力主要在于其版權優勢。但隨著獨家版權的解禁,天平將向網易云音樂一方傾斜。可以料想的是,成功融資的網易云音樂將持續補充此前被下架的騰訊音樂獨家曲庫版權,進而會吸引到一批被獨占版權捆綁的用戶。

后版權時代:打擂容易守擂難

如果將網易云音樂視為直接對手,快速崛起的短視頻平臺則成為騰訊音樂的潛在對手,目前已經在用戶及在線使用時長的爭奪中對后者構成了較大的威脅。

短視頻BGM刷屏進而擴散到主流的音樂平臺,已經成為了當下“神曲”傳播的共識。多首老歌由此翻紅,并帶來全網的流量、熱度和影響力。而隨著“抖音熱歌”、“快手神曲”的不斷流行,短視頻平臺正通過其算法及推廣優勢不斷改變傳統音樂行業的制作與宣發路徑,并已經吸引了蔡徐坤、鹿晗、鄧紫棋等流量歌手在抖音首發或宣傳新歌。

抖音母公司字節跳動的音樂野心還遠不止于此。據媒體報道,今年7月,字節跳動已經開始測試一個全新的音樂代理分發平臺“銀河方舟”,主打一站上傳歌曲和視頻,輕松上架全球平臺。

早在今年4月,字節跳動就宣布成立音樂事業部,包括負責國內音樂業務的抖音音樂、中國音樂業務拓展部門,以及負責國外的海外音樂部門。據了解,“銀河方舟”不與音樂人進行任何獨家簽約,只會收取一定的代理費用,用戶可選擇的發行渠道包含QQ音樂、網易云音樂、酷狗音樂、酷我音樂、抖音、TikTok等超100個國家/地區的200多個音樂平臺。來頭絕對不小。

另外,沉寂許久的阿里音樂同樣傳出要“復活”蝦米音樂的消息。

作為國內最早的數字音樂平臺之一,蝦米音樂成立于2008年,2013年被阿里巴巴收購。今年2月,蝦米音樂正式停止服務,倒在了獨家版權時代終結的前夕。

但就在7月26日,也就是國家市場監督管理總局發布《騰訊控股有限公司收購中國音樂集團股權違法實施經營者集中案行政處罰決定書》2天之后,有媒體發現阿里巴巴正通過旗下阿里巴巴新加坡控股提交了一份商標注冊,名為“蝦米音樂娛樂”,國際分類涉及38類通訊服務。

沒有了獨家版權的限制,阿里重啟蝦米音樂業務,并不令人意外。

一鯨落,萬物生。憑借持續收購及對上游資源公司的交叉持股,騰訊音樂一度掌握國內90%的音樂版權,并成為全球最大的在線音樂平臺之一。然而,這愈發引起了外界對其壟斷的質疑。另一方面,獨家版權的盡數分割,也日益成為行業發展最大困境。

最終,《反壟斷法》打破了音樂版權的壁障,國人也重新迎來“聽歌自由”。后版權時代,在線音樂行業競爭格局的重塑,才剛剛開始。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介