網(wǎng)易云音樂:增長有特點,但估值過于夸張

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/王兆宇

來源/阿爾法工場研究院

網(wǎng)易云音樂過去三年累計虧損70億,卻以近3倍于騰訊音樂的估值發(fā)行,上市后面臨較大破發(fā)壓力。

IPO信息概覽:代碼:09899.hk;上市日期:2021/12/2;發(fā)行價(港元):205;募集資金額:32.8億港元;發(fā)行后總市值425.90億港元。

作為國內(nèi)在線音樂平臺“一超一強”格局下的行業(yè)龍頭,騰訊音樂(TME)今年在美國股票市場的表現(xiàn)可謂跌跌不休:股價從年初高點32.25美元一直下行至7.19美元,期間跌幅近八成。

而作為行業(yè)追趕者角色的網(wǎng)易云音樂,過去三年累計虧損額達70億人民幣,此時卻以近3倍于行業(yè)龍頭騰訊音樂的估值IPO發(fā)行,估值恐難以維持,股票上市后面臨較大破發(fā)壓力。

本次招股,網(wǎng)易云音樂引入了網(wǎng)易,索尼和Orbis作為基石投資人,合計認購3.5億美元等值股票,約占總發(fā)行股份83.15%(以發(fā)行價205港元計算)。

其中網(wǎng)易認購2億美元,索尼音樂娛樂認購1億美元,Orbis認購5000萬美元。扣除基石投資人份額后,預計公司流通市值約為5.5億港元左右。

股權(quán)結(jié)構(gòu)方面,上市發(fā)行后,網(wǎng)易作為公司最大股東持股比例57.65%,擁有絕對控制權(quán)。

IPO后股權(quán)結(jié)構(gòu)圖

IPO后股權(quán)結(jié)構(gòu)圖招股書披露募集資金用途:

40%將用作深耕社區(qū),其中包括豐富多元音樂內(nèi)容、挖掘及扶持原創(chuàng)音樂人,提升社區(qū)活躍度及粘性。

40%將用作創(chuàng)新并提高技術(shù)能力;10%將用作甄選合并、收購及戰(zhàn)略投資;10%將用作運營資金及一般用途。

IPO發(fā)行估值過高,有破發(fā)風險

以公司2020年收入計算,網(wǎng)易云音樂發(fā)行價對應PS倍數(shù)為7.1倍。作為對比,目前行業(yè)龍頭騰訊音樂PS估值為2.73倍。

同期,海外流媒體龍頭企業(yè)Spotify PS估值倍數(shù)則為6.1倍。以發(fā)行價格計算,網(wǎng)易云音樂發(fā)行估值顯著高于行業(yè)龍頭騰訊音樂。

而財務(wù)數(shù)據(jù)方面的對比,網(wǎng)易云音樂與行業(yè)龍頭騰訊音樂更是差距巨大。

根據(jù)騰訊音樂財報顯示,2021年第三季度,騰訊單季度營收達78億元,而網(wǎng)易云音樂前三季度總營收為51億元,不及騰訊音樂單季。

利潤數(shù)據(jù)兩家公司更是懸殊,騰訊音樂已有穩(wěn)定利潤,2018-2020年,騰訊音樂凈利潤分別為18.33億、39.82億、41.55億,合計接近100億元。同期網(wǎng)易云音樂三年累計虧損額達70億元。

2021年上半年,網(wǎng)易云音樂虧損額從去年同期10億元大幅擴大至38億元。

經(jīng)營失血嚴重發(fā)行估值卻大幅高估,考慮到此次新股發(fā)行除去基石投資者份額后,流通市值僅5.5億港元左右,流動性不算充足,網(wǎng)易云音樂上市后面臨較大的破發(fā)

營收保持高增長,毛利率持續(xù)改善

招股書顯示,2018年至2020年間,網(wǎng)易云音樂營業(yè)收入分別為11.48億、23.18億、48.96億元。營收保持高速增長,年化復合增速達106.51%。

作為對比,騰訊音樂2018-2020年營收分別為189.85億、254.34億、291.53億,復合增速為23.89%。

利潤方面,2018-2020年歸屬于公司股東的凈虧損分別為20.06億、20.16億、29.51億元。剔除財報中公允價值變動損益,虧損額有所收窄。

截至2021年前三季度,網(wǎng)易云音樂總營收51億元,同比增長52%,營收保持了較高增速。

月活用戶達到1.84億,在線音樂付費用戶數(shù)2752萬,同比增長超93%,在線音樂付費率達14.9%,高于同期騰訊音樂的11.2%。

毛利率方面,公司2018-2020年毛利率從-114.7%大幅收窄至-12.2%,2021年半年報,公司毛虧損繼續(xù)收窄至-0.4%,2021年三季度毛利率繼續(xù)改善至0.4%。

從招股書中可以看到,公司內(nèi)容服務(wù)成本占營收比例從2018年報的171%大幅下降至2021年中報的86%,其中很大一部分是音樂版權(quán)費用。

隨著8月底騰訊音樂聲明尋求與上游版權(quán)方解除獨家協(xié)議,網(wǎng)易云音樂將有機會補充大量此前被騰訊音樂獨占的核心熱門音樂版權(quán),短期內(nèi)容成本支出恐將再次出現(xiàn)反彈。

社交娛樂業(yè)務(wù)持續(xù)增長,每付費用戶收入大幅領(lǐng)先同行。

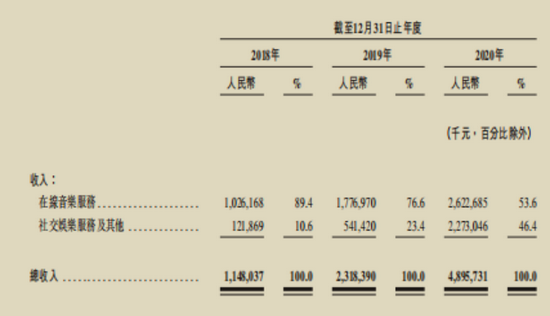

根據(jù)招股書文件顯示,在具體的收入結(jié)構(gòu)上,網(wǎng)易云音樂主營收入為在線音樂服務(wù)、社交娛樂服務(wù)及其他;其中,社交娛樂服務(wù)包括“LOOK直播“、”聲波“、”音街“,這一業(yè)務(wù)也是網(wǎng)易云音樂重要的變現(xiàn)渠道。

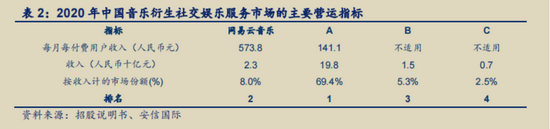

2020年,公司來自在線音樂服務(wù)的營收為26.23億元,占比53.6%,來自社交娛樂服務(wù)及其他的收入則為22.73億元,占比46.4%。其中社交娛樂服務(wù)每月每付費用戶收入為573.8元,大幅領(lǐng)先行業(yè)龍頭騰訊音樂的141.1元。

圖中A公司為騰訊音樂

圖中A公司為騰訊音樂2021年前三季度,網(wǎng)易云音樂總營收51億元,同比增長52%,其中社交娛樂業(yè)務(wù)收入26.7億元,同比增長75.66%,顯示了良好的增長勢頭。

社交娛樂業(yè)務(wù)與其他收入業(yè)務(wù)占比從2020年46.4%進一步增長至52.3%,成為營收主要要力量。

公司社交娛樂服務(wù)及其他收入營收占比從2018年的10.6%增長至52.3%(截至2021年三季度)。

公司社交娛樂服務(wù)及其他收入營收占比從2018年的10.6%增長至52.3%(截至2021年三季度)。深耕音樂社區(qū)與獨立音樂人群體

作為全球最大音樂社區(qū),網(wǎng)易云音樂在原創(chuàng)音樂與社區(qū)運營方面占據(jù)優(yōu)勢。

根據(jù)上市文件,截止2021年6月30日,網(wǎng)易云音樂入駐獨立音樂人數(shù)量超30萬,位居行業(yè)第一。

網(wǎng)易云音樂的內(nèi)容庫擁有超過6000萬首音樂曲目,其中有140萬首是來自于注冊獨立音樂人所創(chuàng)作的音樂曲目,占比約為2.3%,其余均為向版權(quán)組織采買的版權(quán)授權(quán)音樂曲目。

但注冊獨立音樂人群體貢獻的音樂內(nèi)容占據(jù)了網(wǎng)易云音樂全部音樂逾47%的播放量。

根據(jù)招股書數(shù)據(jù),網(wǎng)易云音樂平臺已產(chǎn)生28億條用戶生產(chǎn)內(nèi)容歌單,27%月活用戶在平臺創(chuàng)造內(nèi)容,超過48%聽眾瀏覽評論區(qū)。

網(wǎng)易云音樂日活用戶平均使用每日時長76.9分鐘,位居行業(yè)第一,高于同期騰訊音樂的70分鐘日活使用時長。顯示出了平臺較強的用戶粘性與平臺在社區(qū)運營方面的競爭優(yōu)勢。

音樂版權(quán)反壟斷影響行業(yè)競爭格局

隨著2021年7月底市場監(jiān)管局對騰訊音樂的反壟斷處罰落錘,近10年的獨家音樂版權(quán)模式宣告走向終結(jié)。

據(jù)悉,本案成為我國《反壟斷法》實施以來對違法實施經(jīng)營者集中采取必要措施恢復市場競爭狀態(tài)的第一案。

8月31日,騰訊方面發(fā)布了《關(guān)于放棄音樂版權(quán)獨家授權(quán)權(quán)利的聲明》(以下稱“聲明”),聲明指出,騰訊已經(jīng)最大限度尋求與相關(guān)上游版權(quán)方盡快解除獨家協(xié)議。

早在2018年,在國家版權(quán)局積極協(xié)調(diào)推動下,騰訊音樂與網(wǎng)易云音樂就網(wǎng)絡(luò)音樂版權(quán)達成合作,相互授權(quán)各自獨家音樂作品數(shù)量99%。

但騰訊音樂保留的1%優(yōu)質(zhì)核心版權(quán)覆蓋絕大部分高熱度歌曲,對用戶體驗極為重要,直接影響用戶對音樂平臺的選擇。

去年2月,網(wǎng)易CEO丁磊曾表示,國際三大唱片公司在中國的獨家銷售模式使網(wǎng)易云音樂在購買音樂版權(quán)時付出了超過合理價格的2-3倍的成本。

11月9日,網(wǎng)易云音樂宣布和香港英皇娛樂達成戰(zhàn)略合作,獲得了英皇集團旗下全量音樂版權(quán)授權(quán),包括謝霆鋒、容祖兒、Twins、李克勤、古巨基、陳偉霆、羅嘉良、張家輝等在內(nèi)的藝人歌曲在線播放版權(quán)不再為QQ音樂獨有。雙方將在音樂版權(quán)、音樂演出等領(lǐng)域展開深層次、多樣化的合作。

10月19日,網(wǎng)易云音樂與中國最大規(guī)模的原創(chuàng)音樂唱片公司摩登天空達成戰(zhàn)略合作。

目前,網(wǎng)易云音樂已獲得摩登天空旗下全量音樂版權(quán)授權(quán),包括新褲子、痛仰、重塑雕像的權(quán)利、達達樂隊、五條人、海龜先生、馬頔等眾多知名樂隊及音樂人的作品。

摩登天空、英皇等此前被“獨占”的音樂版權(quán)如今開始共享,是音樂反壟斷以來版權(quán)開放的重要進展,對于當前的整個音樂產(chǎn)業(yè)有重要意義。

獨占音樂版權(quán)將不再是在線音樂平臺捆綁用戶的方式,在線音樂平臺應大力發(fā)展平臺生態(tài)建設(shè),提供多元優(yōu)質(zhì)的內(nèi)容與服務(wù)。

音樂行業(yè)版權(quán)獨占壟斷逐步消除,網(wǎng)易云音樂有機會補充此前被下架的騰訊音樂獨家曲庫版權(quán)從而吸引到一批被獨占版權(quán)捆綁的用戶。

但值得注意的是,內(nèi)容成本的剛性支出,勢必會讓網(wǎng)易云音樂剛剛得到改善的毛利率再次承壓。

總結(jié)起來:深耕音樂社區(qū)與獨立音樂人群體的網(wǎng)易云音樂擁有一定側(cè)位優(yōu)勢。但經(jīng)營數(shù)據(jù)與行業(yè)龍頭騰訊音樂差距巨大,仍處于大幅虧損狀態(tài)的網(wǎng)易云音樂此時以遠高于騰訊音樂的估值上市,價值恐難以維持。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介