內容的泥潭里不僅有知乎

歡迎關注“新浪科技”的微信訂閱號:techsina

文/蟪蛄 編輯/王方玉

出來源/巨潮商業評論(iD:tide-biz)

上市之后的第一份三季報,知乎(NYSE:ZH)向外界展示出了一派欣欣向榮的景象:營業收入同比增長115.1%,前三季度累計收入11.17億元,月活用戶已經突破了1億大關。

但是其股價當天表現平淡,漲幅不到4%。市值“僅”有不到50億美元。

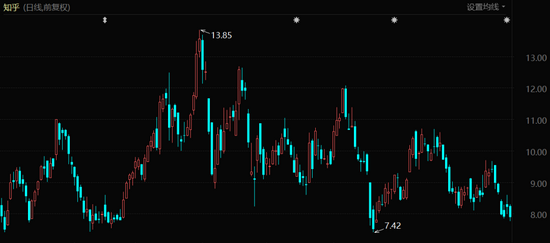

知乎股價表現(自上市至今)

知乎股價表現(自上市至今)與知乎傳來好消息不同的是,其他幾個互聯網平臺傳遞出的信號不算樂觀:

B站(NASDAQ:BILI)前三個季度累計虧損了47.04億元,相當于每天虧掉2317萬元。在11月中旬宣布要發14億美元的可轉債,這些消息直接壓崩了股價——美股暴跌,港股罕見地暫停交易;

愛奇藝(NASDAQ:IQ)的情況更差。2021年前三季度,愛奇藝凈虧損17.34億元,上年同期凈虧損11.76億元,虧損同比擴大了47.45%,但營業收入的增長卻僅有6%;

甚至連字節跳動都無法獨善其身。市場傳言,有接近字節跳動內部人士表示,“字節跳動商業化產品部的全員大會上披露,其國內廣告收入過去半年停止增長,系2013 年開啟商業化以來首次出現這種情況,圖文平臺今日頭條已處在虧損邊緣”;

A股市場規模最大的內容機構芒果超媒,三季報雖然在收入、利潤上仍有超過22%的同比增長,但環比增長均已降至1%以內,一年時間股價跌去35%。

包括抖音在內,幾乎所有的互聯網內容平臺——不論是視頻為主的還是文字為主的,不論是互聯網化的還是傳統品類,不論是民營資本還是國資機構,業績不振、增長困難都已經成為主旋律。

如今愈加發達的互聯網和媒體環境中,內容平臺卻已成了投資者的泥潭。

難做的生意

知乎在基本上沒有視頻內容的基礎上,實現了與愛奇藝接近的市值。

如果更多觀察知乎的發展歷程,就會發現資本市場對于知乎業績“爆發”的看淡并不偶然。

上市之前,知乎的商業化進程就談不上順利,甚至是以商業化程度不足著稱。這帶來的結果是相比其他互聯網公司,知乎的營業收入規模要小很多。

2019年,知乎營業收入總額6.705億元,經過一年101.67%的快速增長(沖刺上市)后,在上市前終于將收入做到了13.52億元。

但在2020年,B站收入規模已經做到120億元,愛奇藝的收入則已經接近300億元。

也就是說,目前知乎在商業化上的“爆發”,有賴于不高的基數。在1億月活用戶——尤其是知乎給自己定義的高凈值用戶的基礎上,取得目前的收入規模更像是“補課”。

知乎仍然面對同業巨大的天花板——B站,同樣的高凈值用戶群體,同樣的商業化潛力,同樣的優質內容。B站更加激進地延展自己的業務邊界,換來的卻是資本看法出現分化。

相比知乎和B站采用UGC(用戶原創內容)模式,愛奇藝和芒果超媒等平臺有大量的自制內容,成本更高且風險更大。

雖然在美國資本市場中有奈飛珠玉在前,但在中國市場里,成本規模巨大的PGC需要面對來自低價有線電視的競爭,盈利難度極大。

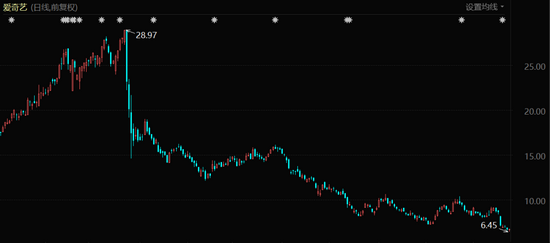

經過一輪深達77%的股價跌幅之后,愛奇藝的市值規模降到了52.5億美元,不及B站的零頭。

愛奇藝股價表現(2021年1月至今)

愛奇藝股價表現(2021年1月至今)知乎不足50億美元的市值,與愛奇藝接近,同樣大幅度低于B站。值得注意的是,知乎是在基本上沒有視頻內容的基礎上,實現了與愛奇藝接近的市值。

這傳遞出了兩個方面的信息:一是PGC視頻內容的制作成本實在是太高了,直接導致愛奇藝的高收入不被市場認可,另外就是知乎的商業化剛開啟不久,空間還未被完全開發,資本市場對此仍有期待,且用戶高凈值的特點也意味著更大的商業化空間。

廣告依賴癥

互聯網廣告的持續性增長,有賴于整體流量、用戶的數量的不斷提升,這與快手和B站的高凈值人群定位是相悖的。

除了每年都在不斷上漲的業績和市值之外,奈飛最為人所稱道的成就,就是獨特的零廣告費模式,僅通過會員費用就可以獲得每年250億美元的收入。

這個模式在中國跑通的難度極大。有能力大規模收取會員費的內容機構屬于少數,互聯網廣告是各家都離不開的“拐杖”。

以會員收入占比最高的愛奇藝來看,2021年三季度的76億元營業收入中,在線廣告業務仍然占了其中的17億元(會員收入43億元)。

B站的廣告收入甚至在隨著時間推移而不斷增加。到2021年三季度,占總收入的比重已達到22%。顯然是優質的客群吸引了大量的廣告主。

知乎在今年三季度獲得了8.24億元的總收入,其中廣告收入3.21億元,同比2020年三季度增長了38.9%,知乎方面將增長的原因歸結為用戶數量的增長。

知乎的會員收入在三季度大漲95.8%達到1.78億元,但同樣存在2020年基數太低的問題。

字節跳動是對廣告依賴程度最高的內容機構,根據彭博社的判斷,其2020年有77%的收入來自于廣告。但如今其廣告收入陷入停滯。

受到經濟環境、企業經營狀態等多方面的影響,2021年一季度開始,包括央視、BAT、微博、汽車之家等在內的多種平臺的廣告收入都出現了不同程度的下跌。

可以發現,知乎和B站的廣告收入在今年前三季度的增長屬于結構性的情況:相對精準且高凈值的用戶得到了廣告主的更多認可,在互聯網廣告市場規模整體下滑的狀態下,兩家的廣告收入在逆勢提升。

但是結構化的增長,能夠在這個互聯網廣告整體下滑的時期堅持多久,仍然是個未知數。

并且互聯網廣告的持續性增長有賴于整體流量、用戶的數量的不斷提升,這與快手和B站的高凈值人群定位是相悖的。

高運營成本

一頭是用戶有限的使用時長,一頭是商家隨經濟增長規模支出的廣告預算,中間卻是不斷在增加的平臺數量。

內容在互聯網世界的重要性不言而喻。

對于非內容平臺來說,內容(包括視頻或者圖文)的引入,可以增加用戶在平臺的停留時間,增加黏性;

對于內容平臺來說,視頻和圖文可以直接帶來大量的用戶,不論是以會員形式綁定的還是以游客形式出現的,都可以為平臺貢獻流量。如果能夠以低成本獲得高質量的內容(UGC),那平臺還會節省成本。

但即便是用戶原創內容的模式下,平臺仍然產生了巨大的運營成本。再加上仍然有部分視頻內容版權需要購買,B站愛奇藝們只能連年虧損,以維系用戶和流量的增長。

嗶哩嗶哩股價表現(2021年1月至今)

嗶哩嗶哩股價表現(2021年1月至今)在預設順利的情況下,內容機構可以通過優質內容獲得用戶和流量,用戶轉化為付費用戶,流量轉化為廣告費用。這也構成了市面上絕大多數內容平臺的商業模式。

這原本是一個清晰的互聯網業務邏輯,但和其他所有行業一樣,都會面對過度競爭的問題:當所有平臺都希望用內容粘住用戶的時候,用戶的注意力又將如何安放?用戶的流量價值與會員價值,是否會在多個平臺的爭奪中被稀釋掉?

從目前的情況來看,答案是肯定的。

除了宏觀經濟對于廣告投放的影響之外,內容平臺規模的迅速擴大,也在透支企業的廣告支出。一頭是用戶有限的使用時長,一頭是商家隨經濟增長規模支出的廣告預算,中間卻是不斷在增加的平臺數量。

另外對于大多數UGC平臺來說,都必須依賴內容生產者來供應內容。但目前的情況是各個平臺的內容生產者高度重疊,內容團隊的視頻或者圖文分別上傳至多個平臺,只有極少數簽約獨家供應。

平臺的名字各有不同,但內部的內容來源區別不大,這意味著平臺之間的競爭壓力變得更加劇烈:內容區別度既然不高,就只能用更高的成本拼運營了。

寫在最后

內容平臺在資本市場中被看衰,不僅是知乎一家的事情。

相反,由于知乎的高凈值讀者群被市場認可,商業化效率在不斷提升當中,資本市場仍對其抱有期待,才撐起了50億美元的市值。這是一個不算低的數字。

曾經的短視頻平臺作為一個商業化上更加“先進”的形態,在消費互聯網紅利殆盡,用戶增長見頂的環境下,在用戶粘性和時長碾壓長視頻,甚至在蠶食用戶在即時通訊應用——也就是微信上的使用時長,成為晦暗的環境中少數的亮色。

然而在當下經濟環境之下,即使是短視頻老大字節跳動的廣告收入增長也開始停滯,這意味著國內大多數互聯網內容平臺陷入了困境當中。當增量消失,平臺卻仍需要持續的內容投入來吸引并留住用戶時,這個行業不會有任何贏家。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介