比亞迪,一個打十個

歡迎關注“新浪科技”的微信訂閱號:techsina

文/謝澤鋒 編輯/楊旭然

來源/巨潮商業評論(ID:tide-biz)

11月3日,比亞迪公布了10月份銷量數據,次日比亞迪股價高開高走,大漲7.26%,距離萬億市值僅一步之遙。

比亞迪炸裂的銷量數據引爆了市場的做多熱情。10月份,比亞迪賣出了81040輛車,其中新能源乘用車銷量達80003輛,年度累計410801量,同比暴漲超2.6倍。

暴增的銷量讓一眾汽車新勢力淪為“背景板”。

10月份,比亞迪一家的銷量是“小鵬+蔚來+理想+威馬+哪吒+零跑十廣汽埃安+極氪+大眾I.D系列+嵐圖總和的1.22倍”,足足的“以一打十”。

九月份,比亞迪新能源乘用車銷量為71099臺,十月份環比就增加了8904臺,相當于一個月長出了一個新勢力的數據。

盡管比亞迪盈利能力依舊孱弱,股價卻連創新高。新能車銷量已然成為資本市場對車企的估值錨,對電動車未來的巨大憧憬,甚至可以讓資本忽略企業短期業績的持續下滑。比亞迪儼然特斯拉在A股市場的翻版。

在缺芯潮來襲及上游原材料漲價的背景下,比亞迪垂直一體化發展的模式起到了效果,而既有的龐大銷量規模,又讓比亞迪對上游擁有穩定的采購優先權,相比近些年才崛起的新勢力更具優勢。

資本市場反映的是未來的預期,因此許多時候,股價往往并不和現階段的利潤相吻合。在當前的A股市場,股價的上漲就高度依賴行業的景氣度。

大洋彼岸的特斯拉已經開始用高增的業績印證資本的期待,而當下的比亞迪還沒有兌現他超高的估值。一個月賣出8萬臺新能源車,是這家公司和他們股東最大的底氣。

暴增的銷量,下跌的利潤

今年以來,比亞迪陷入“增收不增利”的怪圈。

比亞迪是國產車企中唯一能夠PK特斯拉的企業,這絕非是一句客套的吹捧。今年以來,比亞迪已經連續在6、7、8、9月奪得單月全球新能源汽車銷量冠軍。

特斯拉尚未公布10月銷售數據,但據預測,特斯拉銷量應該不及比亞迪。

截止今年十月份,比亞迪新能源車累計銷售達到418619臺。特斯拉今年前九個月的銷量是30萬臺左右,就算加上10月份的數據恐怕也很難超過比亞迪。9月單月銷量對比中,特斯拉也比亞迪少了14000臺。

但吊詭的是,比亞迪銷量不斷創新高,凈利潤卻出現大幅下滑。

第三季度,比亞迪實現營收543.06億元,同比增長21.98%;凈利潤12.69億元,同比降27.5%。前三季度看,營收1451.9億元,同比增長38.25%;凈利潤24.4億元,同比下降28.43%。

如果扣除15億的政府補貼等非經常性損益,其扣非凈利潤就僅剩8.86億,重挫6成以上。可以說,今年以來,比亞迪陷入“增收不增利”的怪圈。

一大原因則是口罩業務的貢獻大幅下滑。去年初疫情爆發,比亞迪電子(00285.HK)迅速轉向口罩生產,短時間內便成為全球最大的口罩生產商,去年比亞迪單在防疫產品方面獲得的凈利潤就達到25億元,要知道去年整個比亞迪歸母凈利潤也只有42億元。

時間來到2021年,隨著疫情趨緩,口罩供需局面扭轉,今年前三季度,比亞迪電子歸母凈利潤為21.57億元,同比銳減50.25%。這直接壓低了比亞迪的利潤規模。

口罩業務這筆“橫財”消失了,比亞迪需要尋找到可持續的獲取實打實的利潤的方式。

而作為公司“壓艙石”業務的汽車板塊,毛利率由去年底的25.2%下滑至今年上半年的19.5%。不過凈利率有所回升,但也不到5%。

與此同時,崇尚工程師文化的比亞迪甚至玩起了“財務魔術”,通過大幅降低財務費用,保證公司盈利。

一手通過比亞迪股份(01211.HK)在港股增發募資250多億元;另一手,通過償還短期借款,壓縮利息等費用,導致前三季度財務費用同比減少17個億。

如果比亞迪財務費用維持去年的水平,那么今年前三季度,比亞迪扣非凈利潤將虧損8個多億。

對于總資產高達2500多億的比亞迪來說,通過調節盈余,合理“隱藏”一些利潤是非常容易的。有評論認為,“不排除比亞迪刻意壓低利潤的嫌疑,畢竟利潤太高,怎么好意思伸手向政府部門申請補貼?”

可以看出,當前比亞迪的利潤含金量并不高,但市場并不吝嗇給予其超高的估值。

暴漲的股價,超高的估值

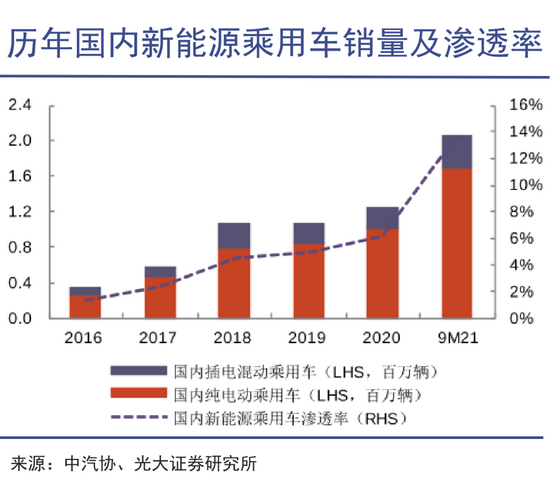

無論是銷量還是滲透率持續大超市場預期,這是推動鋰電池和新能車企業股價繼續上漲的重要情緒因素。

二級市場上,上市公司的股價并非和業績相完全吻合,走勢相悖常常發生。

身處當下最火爆的賽道,新能車能否維持高景氣度,是推動比亞迪股價的核心因素。這其中,最主要的指標便是銷量。

今年前三季度,我國新能源汽車產量228.1萬輛,同比增長172.5%;其中,9月份新能源汽車產銷分別完成35.3萬輛和35.7萬輛,同比均增長1.5倍。

與此同時,新能車繼續擠占傳統汽車的市場份額,9月新能源汽車銷量滲透率達17.3%;1-9月滲透率為12.6%。無論是銷量還是滲透率持續大超市場預期,這是推動鋰電池和新能車企業股價繼續上漲的重要情緒因素。

估值方面,鋰電池和新能車代表企業均高高在上,寧德時代、比亞迪、特斯拉PE分別為151、285及352倍。三家企業自2020年初至今年11月4日,股價漲幅高達4.9倍、5.8倍和12.9倍。

三家公司對比來看,特斯拉和寧德時代均處于高速增長階段,而由于去年受益于口罩業務,導致基數較高,比亞迪利潤不升反降,但營收增長也不到4成,這與汽車銷量的暴漲形成強烈的反差。

由于三季報并未披露各業務板塊經營狀況,中報來看,比亞迪汽車業務收入392億元,同比增長也僅有22.09%。

但這并沒有影響其股價的持續飆升,隨著股價的上漲,比亞迪已躋身全球第4大市值的汽車企業。和A股最大規模的車企上汽相比較,比亞迪市值是上汽的3倍多,利潤卻僅有上汽的大約十分之一。

打滿的預期,遲來的拐點

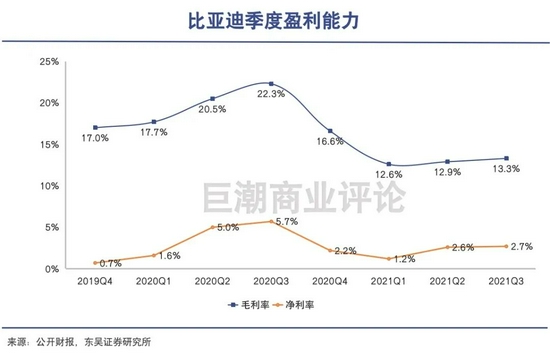

公司利潤拐點開始逐步出現,比亞迪今年以來的毛利率和凈利率均在微弱地回升。

業績是印證夢想的試金石,市場預期幾乎打滿的時候,比亞迪的利潤拐點卻遲遲沒有到來。

隨著終端持續放量,市場期望比亞迪的盈利能力有望在四季度改善,畢竟股價已經反映了市場的情緒。

一是在全球芯片供應鏈緊張的情況下,由于比亞迪自身擁有車規級半導體,相較其他車企,受到的負面影響較小;此外,比亞迪深耕汽車產業20多年,相比造車新勢力,對上游關鍵部件的把控要更強,比如對ESP、IPB智能集成制動系統等都進行了提前儲備和鎖定產能供應。

另一方面,比亞迪龐大的汽車銷量,又令其擁有較強的議價能力。今年前10月,比亞迪產量高達550513量,去年同期也才316936輛,同比大增73.70%。產量在手,對上游更有話語權。

鋰電池上游原材料價格持續飆升,鋰輝石礦價格三個月近乎翻倍,價格達到2350美元/噸的歷史新高。而動力電池的訂單一般是一年一簽,而特斯拉與寧德時代新簽的采購協議都是三年期限。短期內原材料價格上漲,對這兩家企業影響有滯后性。

此外,比亞迪采用自家研發的刀片電池,這部分成本需要內部消化。三季報并未披露各業務線經營狀況,但考慮到上游硅料、鋰礦、隔膜、電解液價格飛漲,比亞迪的壓力不小。

但從財報來看,公司利潤拐點開始逐步出現,比亞迪今年以來的毛利率和凈利率均在微弱地回升。Q1、Q2、Q3毛利率分別為12.6%、12.9%、13.3%;凈利率分別為1.2%、2.6%、2.7%。

有券商用比亞迪營收、毛利潤分別減去比亞迪電子營收、毛利潤,推算出Q3 比亞迪汽車&電池業務毛利率為18.1%,環比有所提升,預計貢獻凈利潤13.68億元。

隨著新能源汽車銷量的暴增,市場預期比亞迪將迎來利潤拐點,復刻特斯拉2020年-2021年的業績走勢。

比亞迪距萬億市值進一步之遙,大洋彼岸的特斯拉早已跨過萬億美元市值大關。巴菲特認為“特斯拉不是理想的投資標的”,而遙遠的東方,財務數據更弱的比亞迪,卻讓股神大賺特賺。

特斯拉儼然成為全球新能源產業鏈的估值錨,而比亞迪則是其在A股汽車板塊最直接的估值對標。

當前的特斯拉迎來了股價和利潤的“雙擊”,股價和利潤均大幅飆升。如今比亞迪的股價走勢向特斯拉看齊,利潤卻像是一兩年前的特斯拉。

比亞迪超高的估值和疲軟的利潤完全不匹配,但資本市場對其未來有著巨大的憧憬。利潤已經不是資本市場定價的重點,其估值取決于人們對這家公司有多大的想象空間。

對此投資者們信心十足。但三季報來看,比亞迪靠著還債降杠桿,才實現了扣非盈利。

身為全球銷量最大的新能源車企,比亞迪超高的估值還需要更扎實的業績來兌現。倘若巨大的銷量遲遲換不回業績的回暖,數百倍的市盈率估值,恐將變成股價殺跌的鍘刀。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介