瑞幸換血,小鹿重生?

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/Han

來源/BT財經(ID:btcjv1)

瑞幸咖啡(PINK:LKNCY)絕對是一個可以被載入史料的樣本,從創立到上市、到退市到重生,它的一切都發展得太快了。

先說發展快,這個誕生于2017年的咖啡品牌在成立之初就用“燒錢策略”迅速攻城略地,在中國的門店數量直逼星巴克。再看上市快,成立不到兩年就登陸美股。接下來,退市也快。在經歷被渾水做空、自曝財務造假后,上市后僅僅一年,就慘淡收場退市。

不過如今看來,瑞幸的“復活”也夠快。當國內咖啡投資熱度再起的時候,市場發現瑞幸仍是一個繞不開的品牌。

瑞幸換血,小鹿今非昔比

2020年6月29日,瑞幸咖啡正式在納斯達克停牌準備退市,還面臨多家美國律所代理投資者的集體訴訟。

瑞幸先是清理了參與財務造假的管理層。2020年7月瑞幸咖啡董事會特別委員會發布的一份內部獨立調查報告顯示,公司自曝的偽造交易始于2019年4月,當時的CEO錢治亞和COO劉劍參與了造假,并因此解雇了二人在內的15名員工。

上述人事變動后,瑞幸又迎來換帥:陸正耀讓位董事長,郭謹一繼任并兼任CEO。郭謹一是陸正耀在神州優車創業時期麾下的“老部將”,為此,當時外界普遍認為瑞幸仍被陸正耀控制在手里。

不過讓市場頗感意外的是,2021年瑞幸有曝出“內訌”大瓜,數十名瑞幸中高層管理人員聯合彈劾董事長郭謹一。后來郭謹一發布全員信回應此事稱,這一舉報信是陸正耀、錢治亞等主持起草并裹挾不明真相員工簽字。上述你來我往,讓市場不禁感覺郭、陸二者似乎割席。后來《新京報》報道稱這場內斗起因于陸正耀的新創業項目想要挖走瑞幸技術團隊,后遭到郭謹一的制止,于是對郭進行“逼宮”。

從結果來看,截至目前,郭謹一為首的管理層依然管理著公司。

2021年4月,瑞幸繼續融資2.5億美元再次成為投資圈大事件,人們訝異于藍色小鹿沒有被放棄、再獲輸血。該輪融資由公司老股東大鉦資本和愉悅資本共同參與,計劃借助這筆新投資推動離岸重組、履行與美國證交會達成的和解協議。有關瑞幸再融資的風聲在8月也曾吹起,當時財聯社報道新融資參與者包括五星控股集團旗下產業資本。不過8月12日,《界面》報道稱瑞幸表示公司近期沒有融資安排。

目前瑞幸公告的管理層共9人,分別是公司董事長兼CEO郭謹一、CFO兼首席戰略官Reinout Hendrik Schakel、高級副總裁曹文寶、高級副總裁吳剛、首席增長官楊飛、高級副總裁姜山和高級副總裁周偉明。BT財經注意到,除了郭謹一外,上述管理層中還有首席增長官楊飛為“瑞幸咖啡聯合創始人”。

股東方面,瑞幸雖算不上“脫胎換骨”,但大股東已經更迭。瑞幸2019年5月上市之初招股書顯示陸正耀持股30.53%、陸正耀姐姐持股12.4%、錢治亞持股19.68%、大鉦資本持股11.9%、愉悅資本持股6.75%。后來大鉦資本通過上文提到的2021年4月的增資,成為目前瑞幸的最大股東和掌握45.2%投票權的實控方。

9月21日瑞幸宣布與集體訴訟的股東簽署1.875億美元的和解意向書,讓市場繼續看到其回歸正軌的希望。《華夏時報》報道瑞幸賬面有約48億元的現金及現金等價物,足以支付上述賠償金額,不過需要注意的是瑞幸仍處虧損狀態。

10月15日(周日),瑞幸在粉單市場價格不斷攀升之際,公司公告將實施股權攤薄反收購措施。這一措施俗稱“毒丸計劃”,意在公司面臨惡意收購時保住當前股東和管理層對公司控制權。

提高杯價,瑞幸接近盈利

7月、9月和10月,瑞幸密集發布了三份財報,分別是修正版的2019年報、姍姍來遲的2020年報和2021年上半年報告。

我們按著時間線來回顧一下——修正版2019年報顯示,瑞幸2019年全年收入錄得30.25億元,虧損31.61億元。2020年瑞幸收入錄得40.34億元人民幣,盡管身陷風雨飄搖,但這一年的營收依舊增長約三分之一,但虧損也進一步加深至56.03億元。10月21日瑞幸又發布了2021年上半年財報,收入增速達到106%錄得31.83億元,超過了2019全年的收入,加盟門店數量增長也推動瑞幸門店數量重回增長至5259家。

瑞幸的燒錢節奏也在通過提高客單價而放緩。據瑞幸2021年上半年財報數據計算,其單杯飲品均價來到14.5元,比2019年不到10元的杯均價有所提升。

消費端方面,引領2021年夏季風尚的不是燕麥奶或芝士奶蓋茶,而是瑞幸首先開創生椰拿鐵咖啡,不少咖啡茶飲品牌也跟隨瑞幸推出生椰風味飲品。

有消費者甚至評價生椰拿鐵咖啡是“救活瑞幸的飲品”,進一步反映這其中確實蘊藏著“業績寶藏”。

騰訊《深網》報道,瑞幸咖啡接連推出的厚乳、生椰等爆品系列,很大程度上推進了盈利進程。此前瑞幸管理層曾預測,公司將于2021年實現整體盈利,截至2021年上半年虧損收窄至8400萬,如果7月—9月爆火的生椰拿鐵可以有效拉升業績,瑞幸有機會實現上述2021年盈利的目標。

瑞幸祭出生椰拿鐵咖啡的大招并非偶然。BT財經注意到,如果只從產品角度來看,一年多以來瑞幸幾乎每周推出新品的節奏似乎并沒有被打亂。從春天推出櫻花主題的飲品、夏季更新多種口味的“瑞納冰”冰沙飲料、秋天時令的桂花風味產品,到引領生椰口味風潮、跟隨市場節奏推出楊枝甘露系列……不得不說,瑞幸在資本市場的造假不容原諒,但它在產品持續密集打新的策略獲得了成功,押中生椰拿鐵在內的多款爆品。

橫向比較:仍難與星巴克比肩

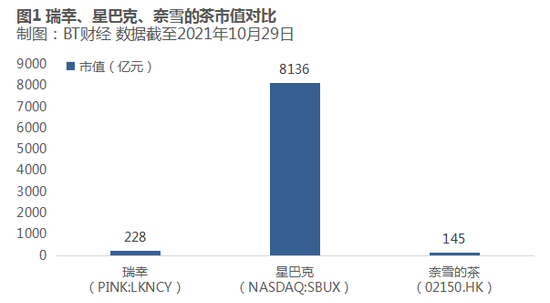

BT財經發現,即便瑞幸成功“復活”,它也難與全球巨頭星巴克比肩。在此我們以瑞幸咖啡、星巴克(NASDAQ:SBUX)和另一國產現制茶飲龍頭奈雪的茶(02150.HK)進行橫向對比。

從市值上來看,星巴克以超8000億元遙遙領先于瑞幸咖啡和奈雪的茶。另外值得注意的是,盡管瑞幸咖啡已經從納斯達克退市,不過隨著公司經營情況改善,其在粉單市場的估值也一路攀升,目前市值達到200億元以上,高于在港上市奈雪的茶。

星巴克遙遙領先的市值,背后仍是其雄厚業績的支撐。我們以2021自然年上半年業績來看(對應星巴克財年的第二、三季度),瑞幸咖啡上半年營收31.83億元,高于奈雪的21.26億元,不過二者相比于全球營收900億元的星巴克,體量仍差的不是一點半點。

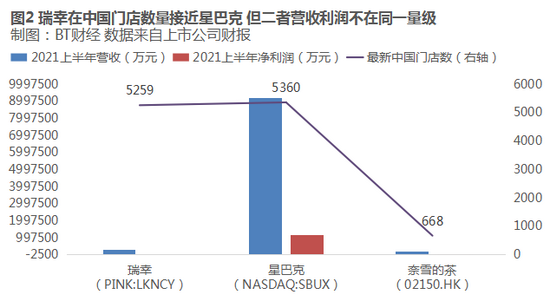

反映到凈利潤上,2021年上半年瑞幸仍處于虧損狀態,奈雪的茶報告期內凈利潤4820萬元,星巴克則超過117億元。粗算下來星巴克的利潤率超過13%,奈雪則在2%左右,最終準確數據仍需以企業年報為準。

在中國門店數量這一維度上,瑞幸咖啡依然有向星巴克“叫囂”的資本。此前財務造假事件后,瑞幸門店數量一度收縮,但在拓展加盟店方向發力。瑞幸發布的2021年上半年數據顯示門店數量總體恢復增長,至5259家門店,其中自營店減少了約500家至4018家,加盟店增加了700多家至1241家。星巴克公布的截至2021自然年第三季度數據顯示,其在華門店數量有5360家,與瑞幸在同一數量級上。奈雪的茶門店數量為668家。

不過瑞幸將杯價提升至14元后,仍與星巴克動輒30元以上的單倍售價相差不少,未來消費者會否為更貴的瑞幸買單,仍是未知數。奈雪的茶客單價從2018年的不到43元提升至2020年的43.3元,高于行業的約35元/單。

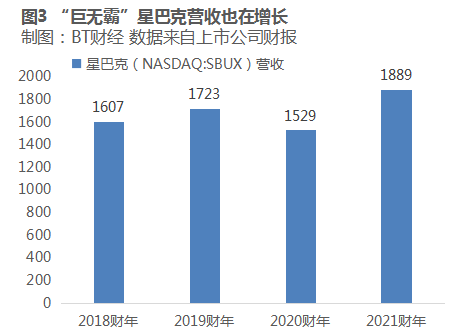

雖然奈雪的茶、瑞幸咖啡等后起之秀喜歡用高增長給資本講故事,但同樣不容忽視的是星巴克在全球范圍內的增長速度也不慢,并體現出一定韌性。雖然2020財年因為疫情原因,星巴克營收同比收縮,但2021財年已經恢復至疫情前水平,算下來兩年的復合增速仍超4%。

從股價上來看星巴克2020年下半年以來漲多跌少,最高甚至達到疫情前的近乎翻倍,這也體現出,或許星巴克的增長數據并不會讓資本給星巴克更高的估值,但這樣的增速也為行業奠定了近乎底線的參照標桿。

綜上所述,可以說瑞幸小鹿已經穩住了陣腳。近幾個月咖啡投資風潮再迎起落,經歷了多品牌全面融資開花后,今日資本退出明星品牌Manner咖啡的投資(投中網報道)被看做代表這輪風潮迎來階段性的退坡。可以說,瑞幸品牌元氣損傷的這段時間,并沒有可以與其相比的國產同類競品替代上位。

再看看瑞幸事發后在國內布局的加拿大品牌Tims咖啡,2021年6月報道顯示其在華門店數量在200家這個量級。難怪經歷紛繁變化后,人們發現在咖啡賽道“真正意義上占據絕對優勢的國產品牌還是瑞幸”。

脫胎換骨的瑞幸2.0能否再戰?藏著“生椰業績”的三季度表現會超出預期嗎?

其實,或許重新獲得市場對其業務基本面的關注,瑞幸就已經成功再獲新生了。

作者簡介