日銷2000輛,特斯拉靠什么跑贏“芯片荒”?

歡迎關注“新浪科技”的微信訂閱號:techsina

恐怖的賺錢能力,來自供應鏈管理大師

文/羅寧

來源:商業數據派

在全球芯片短缺的第三季度,特斯拉又交上一份讓同行們羨慕的答卷。

北京時間10月21日凌晨,特斯拉正式公布了第三季度財報,除季度營收創新高地來到137.6億美元,超出分析師預期之外,特斯拉GAAP凈利潤(包含碳積分銷售部分)超過16億美元,也成為公司史上第二季度獲利突破10億美元大關。

受到利好消息影響,投資人普遍看好特斯拉未來表現,收盤時特斯拉股價達到865.8美元,逼近1月份歷史高點883.09美元。特斯拉走上快速規模化的正軌,投資人也不在乎作為CEO的馬斯克是否參加財報分析師會議。

依靠技術實力以及規模化能力,特斯拉極有可能在年底完成預期的出貨目標90萬量(已完成70%),也愈發證明了新能源賽道的行業影響力,但面對如今嚴峻的芯片短缺影響以及傳統車企的發力,特斯拉的優勢能否繼續保持下去?

恐怖的賺錢能力:

售價下降6%,利潤保持

特斯拉在第三季度無論營收亦或者是毛利率都有所提升,這是今年供應鏈混亂,汽車芯片短缺的大環境下,特斯拉表現最為亮眼的地方。

從去年第三季度到今年第三季度,刨除碳積分銷售收入的2.79億美元,特斯拉營收分別為72.03億美元,88.99億美元,84.94億美元,98.52億美元,134.78億美元,三季度營收比去年同期增長87.11%。毛利潤分別為17.08億美元,18.43億美元,18.43億美元,25.45億美元,33.81億美元,三季度相比去年同期增長97.95%之多,毛利潤率為25.08%。

營收結構方面,特斯拉Q3汽車業務收入為120.6億美元,占總營收的89.48%,該公司從能源業務中獲得了8.06億美元收入,服務和其他業務貢獻了8.94億美元的營收,其中包括汽車保險、維修等業務。值得注意的是,相比過去幾個季度,第三季度的汽車業務占營收比重有所提升。

汽車交付量在第三季度繼續增長,達到24.13萬輛,較去年同期增加73%,其中Model 3/Y兩款價格較為親民的車型共交付23.21萬輛,占比達到96%,Model S/X交付9289輛,這充分體現了特斯拉在20—30萬元價位段的競爭優勢,而價格主導的市場競爭力為特斯拉帶來了更好的規模化效應,Model 3價格自去年以來下降了6%,進一步拉開了和其他新能源品牌的競爭差距。

根據財報中的生產量和交付數據,特斯拉近一年整體產能、交付量一直在穩步增長,盡管其中出現過緩慢增長情況,但到今年下半年開始,整體情況變得更加樂觀,根據第三季度241391輛交付數據,特斯拉每日銷售超過2600輛車,可見其收入增長之快。

按照預定計劃,特斯拉2021年全年將共交付90萬輛汽車,這一目標相比去年49.955萬輛的出貨量接近提升1倍。特斯拉今年前三季度分別交付汽車18.48萬輛、20.13萬輛、24.13萬輛計算,已經完成年度目標的70%,即便全球芯片短缺情況仍舊存在,特斯拉完成年度交付90萬輛汽車的目標還是很可能實現的。

不過,財報中也體現出特斯拉在出售碳積分、比特幣投資方面的隱憂。靠售賣碳積分來換取收益曾是特斯拉“現金牛”之一,但是隨著傳統車企在新能源方面的轉型,特斯拉這一部分收入開始出現下滑,自今年一季度的最高點5.18億美元下滑至三季度的2.79億美元,相比去年同期下降30%。而比特幣業務損失5100萬美元,比二季度損失翻倍,盡管比特幣在近期重新沖上6萬美元高點,但該業務在短期內依然是一項波動較大的投資業務。

供應鏈管理大師

特斯拉銷量的不斷提升不但高于市場預期,同樣也高于其他競爭對手。

在美國,受到供應鏈短缺導致的產能限制,近三個月的汽車銷量整體下滑,其中通用汽車受到沖擊尤其明顯,第三季度在美國市場銷售下降了三分之一。而在國內,特斯拉的新能源競爭對手蔚來、理想、小鵬都調整了下半年的產能預期。

問題來了,既然大家都缺少芯片,為何特斯拉能夠如此穩健地繼續增長?

上海工廠的高效率或許是一個重要原因。從財報中能夠看出,特斯拉三季度生產較多車型為Model 3/Y,其占比高達96%,而這兩款車型正好來自于上海工廠,依托中國成熟、高效的零部件供應鏈體系,加上特斯拉如今已經能夠將大量零部件料國產化、本地化供應,從而實現了高效能生產。

(特斯拉上海工廠/圖自特斯拉官方)

(特斯拉上海工廠/圖自特斯拉官方)特斯拉官方也提到,上海工廠已經在全速運轉,但仍舊表示:“未來還會有許多挑戰,包含半導體短缺、塞港問題,以及輪流限電問題,都影響工廠全速沖刺產能。”

不過,另一個原因或許在于特斯拉此前曾有過應對芯片短缺的經驗,當時其解決方案是選擇全新的芯片供應商,并為新供應商生產的新芯片開發固件。因此應對如今全球更嚴重的芯片短缺,特斯拉充分發揮了其產業鏈垂直整合以及軟件端的優勢,正如瑞士信貸集團分析師Dan Levy提到的:

“特斯拉在軟件上的領先,使其在芯片采購上有更大的優勢。”

不過,全球芯片短缺對于特斯拉仍舊有較大影響,包括在售車型和汽車配件價格都有所調整。7月,特斯拉Model 3長續航版和Model Y長續航版價格均上漲1000美元;8月,Model S長續航版售價由此前的82.999萬元上調至85.999萬元;9月,特斯拉對Model Y Performance高性能版車型價格進行上調1萬元,從原來的37.79萬元起售價調整至38.79萬元;10月,特斯拉還在國內調整了汽車以及移動充電器的價格,將價格提升400元。此前特斯拉還在官網上將其電動皮卡Cybertruck推出時間延遲了一年,其生產將會在2022年底開始。

在二手車市場,特斯拉也較為普遍出現了價格上漲,海外汽車網站iSeeCars今年9月二手車榜單顯示,特斯拉 Model 3以平均16天的成交時間奪得榜單首位,并且,二手Model 3的交易均價為47453美元(約合人民幣30.65萬元),比新車的價格還要高,盡管這種情況也出現在其他品牌身上,特斯拉在全球受到的影響更為明顯。

不難看出,在這一波全球供應鏈混亂中,特斯拉證明了自己是“供應鏈管理大師”,相比其他車廠,特斯拉的垂直整合做得更好,讓他們比競爭對手更平順地度過這場危機。

馬斯克也在十月份的采訪中提到,中國上海的特斯拉超級工廠目前的產量已經超過了美國,他認為芯片短缺只是暫時情況,而“上海工廠有最好的質量以及控制最低的成本”,因此他認為這對特斯拉將會有很大幫助。

下一個“殺手锏”和潛在困難

特斯拉目前全球共六家超級工廠:美國3座、中國1座、歐洲2座,還有兩座待建工廠。歐洲的德國柏林工廠最快將在2021年第一季度末開始生產新版Model Y,自制電池廠進度落后于整車廠。特斯拉德州奧斯汀工廠已開始建設,最快2021年6-7月投產,主要生產電動皮卡、卡車Semi。

在財報中,特斯拉提到,目前德州工廠正在制造首批試產汽車,而德國工廠預計將在年底前獲得當地政府的最終許可,但外界更關心的是此前傳言中特斯拉計劃推出的低于Model 3定位的Model 2車型,這款據傳定價在25000美元的產品或許會成為特斯拉下一款殺手級產品,但特斯拉技術副總裁德魯·巴格利諾也在電話會議上進行了否認:

“不想在業務中添加太多復雜性的東西,沒有計劃推出新的車型,尤其考慮到目前芯片供應緊缺情況,同時現有的產品發展空間還很大。”

實際上,特斯拉真正的未來殺手锏是今年AI Day上發布的Dojo超級計算機,特斯拉計劃通過自研的超級計算機來處理日漸積累起來的海量數據,在特斯拉看來,“現階段重要的不是收集了多少數據,而是能以多快的速度處理所收集的數據。”正如巴格利諾所說:

“我們在AI Day上介紹了Dojo超算的強大計算和訓練能力,引入該計劃之后相信(自動駕駛測試版軟件)能比現在更頻繁地迭代。例如在人工智能訓練時間方面,一天和一周有巨大差別,我們預計將極大地推進特斯拉升級和迭代的能力。”

對高算力的強烈執著是特斯拉能夠在電動車領域始終保持優勢的重要基礎。無論是此前特斯拉選擇自研AI芯片,還是如今開始建造Dojo超級計算機,都說明了特斯拉對于汽車AI部分軟硬件一體化的超前布局。

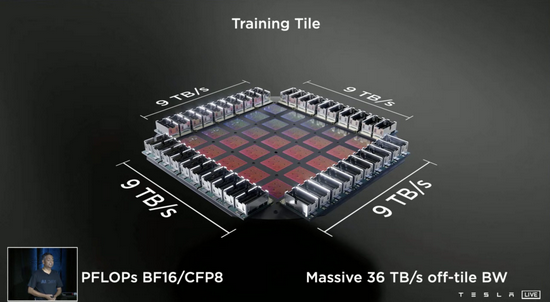

(特斯拉Dojo計算機BF16算力362TOPs)

(特斯拉Dojo計算機BF16算力362TOPs)Dojo超級計算機采用分布式結構和7nm工藝,單片FP32達到22.6 TOPs算力,BF16算力362 TOPs。它可實現50萬個訓練節點無縫連接,變成超大規模計算陣列,由于其極高帶寬和低延遲的特點,不但可通過一個新編譯器來減少局部通信和全局通信,可擴展性極強,還會成為特斯拉人工智能系統的“訓練場”,而這才是特斯拉區別于其他車廠的優勢所在,顯然,特斯拉依舊在朝著自己“無人出租車”公司的目標前進,而真正的殺手锏,就是能讓汽車快速學習的超級計算機。

不過,現階段特斯拉面對的問題依舊不少,除了前面提到的碳積分銷售、比特幣投資這些之外,中國新能源車企的追趕會是新的潛在困難,根據中國汽車銷售數據,比亞迪在新能源汽車領域已經連續4個月站在銷量榜第一的位置。

同時,蔚來、小鵬的月均交付量均突破1萬臺,在新能源高端車領域也正加強其競爭力,鑒于特斯拉近兩年在中國的輿論壓力,如何能夠在銷售額增長,產能持續提升的硬實力基礎上,繼續提升其品牌影響力,將會是特斯拉在中國的長期問題。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介