中國(guó)果粉買(mǎi)崩官網(wǎng),蘋(píng)果供應(yīng)鏈:關(guān)我什么事?

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

文/張嘉豪

來(lái)源:真探AlphaSeeker(deep_insights)

一個(gè)好消息,一個(gè)壞消息。

好消息是,事實(shí)證明蘋(píng)果“加量減價(jià)”的新機(jī)iPhone13是真的“香”——在開(kāi)售的三分鐘內(nèi),其粉色機(jī)型被一搶而空。各平臺(tái)均遭遇“秒沒(méi)”,“蘋(píng)果官網(wǎng)崩了”上了熱搜榜第一位。雖然發(fā)布會(huì)當(dāng)天蘋(píng)果股價(jià)收跌,供應(yīng)鏈里不少企業(yè)也出現(xiàn)了下跌,但不少分析師仍然堅(jiān)信iPhone 13等新產(chǎn)品的發(fā)布或?qū)⒗瓌?dòng)果鏈企業(yè)迎來(lái)市值的上漲。

市調(diào)機(jī)構(gòu)TrendForce預(yù)估,2021年全年,蘋(píng)果iPhone出貨量有望達(dá)到2.23億部,重新站回2億部大關(guān)(回到2016-2018年間的高位),其中新機(jī)占比約為39%。此外,TrendForce預(yù)計(jì),2021年iPhone 13新機(jī)出貨約8700萬(wàn)部,這一數(shù)據(jù)也與市調(diào)機(jī)構(gòu)Isaiah Research的調(diào)查結(jié)果基本一致。中信證券認(rèn)為,蘋(píng)果持續(xù)引領(lǐng)智能手機(jī)等設(shè)備創(chuàng)新,新機(jī)帶動(dòng)下三季度產(chǎn)業(yè)鏈公司業(yè)績(jī)成長(zhǎng)具有較高確定性。

iPhone13

iPhone13而壞消息是,作為與蘋(píng)果“同呼吸共命運(yùn)”的供應(yīng)鏈企業(yè)似乎與蘋(píng)果榮辱與共的時(shí)刻越來(lái)越少——去年發(fā)布的iPhone 12雖然大賣(mài),但果鏈企業(yè)的股價(jià)卻始終整體低迷;在今年蘋(píng)果股價(jià)創(chuàng)下歷史新高的時(shí)刻,不少A股蘋(píng)果供應(yīng)鏈企業(yè)股價(jià)大幅回撤甚至有人幾近腰斬。自今年1月14日階段性高點(diǎn)以來(lái),立訊精密、信維通信、領(lǐng)益智造等個(gè)股累計(jì)跌幅超過(guò)40%,藍(lán)思科技、鵬鼎控股、長(zhǎng)盈精密等個(gè)股累計(jì)跌超30%。據(jù)統(tǒng)計(jì),2021年半年報(bào)中,多家蘋(píng)果供應(yīng)鏈公司業(yè)績(jī)大幅下降,37%的果鏈公司凈利潤(rùn)同比下滑。

“為蘋(píng)果代工”曾讓一批中國(guó)企業(yè)快速崛起,但隨著全球格局的變化,蘋(píng)果對(duì)于供應(yīng)鏈的態(tài)度和需求正在悄然變化,而曾經(jīng)擠破頭進(jìn)入果鏈的中國(guó)工廠們也在調(diào)整狀態(tài),尋找效率的新平衡點(diǎn)。這門(mén)生意冷暖自知,“果鏈”是否還有魔力需要拋出一個(gè)問(wèn)號(hào)。

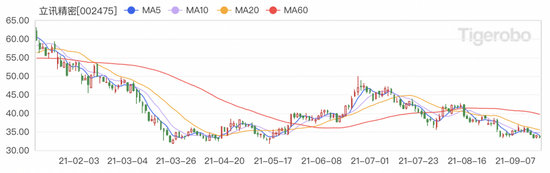

立訊精密今年以來(lái)股價(jià)走勢(shì)

立訊精密今年以來(lái)股價(jià)走勢(shì) 領(lǐng)益智造今年以來(lái)股價(jià)走勢(shì)

領(lǐng)益智造今年以來(lái)股價(jià)走勢(shì) 信維通信今年以來(lái)股價(jià)走勢(shì)

信維通信今年以來(lái)股價(jià)走勢(shì)果鏈的歷史與歷史的果鏈

在庫(kù)克加入蘋(píng)果之前,喬布斯手里的供應(yīng)鏈可以說(shuō)是一團(tuán)糟。

為了制造第一代Macintosh電腦,喬布斯專(zhuān)門(mén)在灣區(qū)建立了一家自動(dòng)化工廠,并在媒體上進(jìn)行了高調(diào)的宣傳。這家工廠設(shè)備經(jīng)過(guò)精心配色,生產(chǎn)線全部高度自動(dòng)化,由自動(dòng)輸送帶和許多進(jìn)口機(jī)器組成,用于分揀、包裝和傳送Mac電腦。

精致的配色并不能提高生產(chǎn)效率——Mac的銷(xiāo)售額從未達(dá)到能夠覆蓋工廠成本的水平。即便銷(xiāo)售慘淡,工廠也不得不滿負(fù)荷運(yùn)轉(zhuǎn),因?yàn)檫@條生產(chǎn)線是專(zhuān)門(mén)為Mac電腦設(shè)計(jì)的,它只能生產(chǎn)這一款產(chǎn)品,無(wú)法通過(guò)改裝來(lái)制造其他產(chǎn)品。1992年,灣區(qū)這座精致的工廠被關(guān)閉。

而蘋(píng)果在加州、愛(ài)爾蘭以及新加坡的工廠也無(wú)法按照預(yù)想中的情況實(shí)現(xiàn)良好的配合生產(chǎn)從而造成了十分混亂的生產(chǎn)局面。最終蘋(píng)果決定開(kāi)啟頗具顛覆性的轉(zhuǎn)變:逐步將生產(chǎn)制造的業(yè)務(wù)外包給韓國(guó)、中國(guó)等國(guó)家,而蒂姆·庫(kù)克就是在這樣的背景下加入了蘋(píng)果。

蒂姆·庫(kù)克

蒂姆·庫(kù)克1998年,庫(kù)克加入蘋(píng)果,他在7個(gè)月內(nèi)將蘋(píng)果的庫(kù)存周期從30天縮減為6天的故事人們?cè)缫讯炷茉敗8匾氖牵凑詹煌漠a(chǎn)品線,挨個(gè)檢查了蘋(píng)果工廠的生產(chǎn)能力,發(fā)現(xiàn)這些工廠的運(yùn)營(yíng)成本很高,是資產(chǎn)負(fù)債表上的負(fù)債項(xiàng)。

因此,在不犧牲產(chǎn)品質(zhì)量與生產(chǎn)率的前提下,庫(kù)克盡可能將其分包給外部供應(yīng)商。比如,庫(kù)克就牽頭把PowerBook的生產(chǎn)外包給了中國(guó)臺(tái)灣的合約電子制造商廣達(dá)(Quanta),而這僅僅是一個(gè)開(kāi)端。

1999年,LG由此前只為蘋(píng)果產(chǎn)品提供部分零件變成了為iMac全部的零件。而隨著訂單及需求的增加,蘋(píng)果引進(jìn)了另外一家位于中國(guó)臺(tái)灣的供應(yīng)商,當(dāng)時(shí)這家供應(yīng)商也同時(shí)給蘋(píng)果的競(jìng)爭(zhēng)對(duì)手戴爾供貨。

這家供應(yīng)商就是鴻海精密工業(yè)股份有限公司,即富士康(Foxconn),iMac的這次合作標(biāo)志著兩家公司在庫(kù)克的主導(dǎo)下建立了與以往不同的合作關(guān)系。

庫(kù)克參觀富士康的工廠 圖源Bloomberg

庫(kù)克參觀富士康的工廠 圖源Bloomberg引入富士康,至少在兩個(gè)方面對(duì)未來(lái)的蘋(píng)果供應(yīng)鏈產(chǎn)生了影響:

一方面,這可以看作是蘋(píng)果“2+1戰(zhàn)略”的第一次嘗試。“2+1戰(zhàn)略”是外界對(duì)于蘋(píng)果在選擇供應(yīng)商時(shí)的策略的一種總結(jié),這個(gè)策略的主要特點(diǎn)就是,在保證生產(chǎn)的各個(gè)環(huán)節(jié)都有相對(duì)穩(wěn)定的優(yōu)質(zhì)供應(yīng)商的情況下,引入新的競(jìng)爭(zhēng)者,從而在保障供應(yīng)鏈安全的同時(shí)也保證供應(yīng)鏈的競(jìng)爭(zhēng)性。

另一方面,庫(kù)克主導(dǎo)的與富士康的合作,后來(lái)被認(rèn)為是對(duì)于消費(fèi)電子制造業(yè)的一種重新定義。他成功將彼時(shí)在生產(chǎn)制造方面混亂不堪的蘋(píng)果從破產(chǎn)邊緣拉了回來(lái),并為接下來(lái)的輝煌奠定了基礎(chǔ)。

至于為何是富士康,除了“廉價(jià)勞動(dòng)力”,富士康的“靈活”和“舍得”也頗為重要。

據(jù)了解,富士康有數(shù)十萬(wàn)工人住在園區(qū)內(nèi)部,24小時(shí)待命的組裝隊(duì)伍很容易靈活調(diào)撥。在生產(chǎn)初代iPhone的時(shí)候,富士康就表現(xiàn)出了這種靈活性。初代iPhone計(jì)劃在2007年上市銷(xiāo)售,但就在上市的前幾周,產(chǎn)品設(shè)計(jì)出現(xiàn)了巨大變動(dòng)。

在世界范圍內(nèi)遍尋好玻璃來(lái)替代很容易被刮花的塑料屏幕的喬布斯,幾乎是在最后一刻決定了要采用康寧公司生產(chǎn)的金剛玻璃當(dāng)屏幕。據(jù)《紐約時(shí)報(bào)》報(bào)道,喬布斯做出決定幾周后的一個(gè)晚上,新的玻璃屏幕被運(yùn)送到了富士康。8000多名工人輪班工作,將新屏幕安裝到手機(jī)上。短短幾天之內(nèi),工廠的iPhone單日產(chǎn)量就超過(guò)了10000部,最終成功地幫助iPhone面世。

全新的制衡與博弈

不過(guò),富士康雖好,但庫(kù)克也沒(méi)有把雞蛋放在一個(gè)籃子里。iPhone 7的代工業(yè)務(wù)中,蘋(píng)果引進(jìn)了和碩、緯創(chuàng)。此后,蘋(píng)果又扶持了大陸首家iPhone代工廠立訊精密。

2017年后,立訊手握蘋(píng)果60%-65%的AirPods訂單,2019年發(fā)布的降噪版AirPods Pro,更是做到100%獨(dú)家代工。2020年7月,立訊以33億元收購(gòu)緯創(chuàng)中國(guó)的iPhone制造業(yè)務(wù),從AirPods耳機(jī)正式殺入iPhone組裝業(yè)務(wù)。有市場(chǎng)分析預(yù)測(cè),立訊精密有望在2023年,超越和碩,成為蘋(píng)果公司的第二大代工廠。

這又是一次“2+1戰(zhàn)略”——在果鏈歷史上,富士康曾在世紀(jì)之交作為“1”被引入,形成了與韓國(guó)LG的競(jìng)爭(zhēng);iPhone 7時(shí)代,蘋(píng)果又引入了和碩和緯創(chuàng)進(jìn)入其代工體系中;后來(lái),難堪大用的緯創(chuàng)又遭到了來(lái)自立訊精密的新競(jìng)爭(zhēng)。而立訊精密也重蹈了覆轍,歌爾股份分掉了其AirPods的訂單,蘋(píng)果更是把AirPods Max交給歌爾獨(dú)家代工。

圖源微博

圖源微博更為“毒辣”的一招是蘋(píng)果的控制力。

富士康有20%-50%不等的設(shè)備由蘋(píng)果提供,一些小型的蘋(píng)果代工廠中,幾乎每一千臺(tái)設(shè)備里,就有500臺(tái)是由蘋(píng)果承擔(dān)的。供應(yīng)商用了蘋(píng)果提供的機(jī)器之后,這條產(chǎn)線就會(huì)被單獨(dú)劃給蘋(píng)果,不能用于生產(chǎn)其他廠家的產(chǎn)品。并且,設(shè)備、軟件的權(quán)限皆歸蘋(píng)果,年末清查資產(chǎn)也不假他人之手。

蘋(píng)果會(huì)派遣人員擔(dān)任代工廠的重要崗位,比如EPM(工程專(zhuān)案經(jīng)理)、GSM(全球供應(yīng)鏈經(jīng)理)以及SQE(供應(yīng)商質(zhì)量工程師)等等,上到人事任免、技術(shù)支持,下到新品投產(chǎn)、機(jī)器擺放,多多少少都要經(jīng)過(guò)蘋(píng)果的“專(zhuān)業(yè)人士”。

從零部件供應(yīng)商、組裝廠到銷(xiāo)售渠道的全部數(shù)據(jù),蘋(píng)果都能通過(guò)重金投資的企業(yè)資源規(guī)劃(ERP)系統(tǒng)進(jìn)行實(shí)時(shí)監(jiān)控,甚至可以具體到每家工廠的生產(chǎn)良率。

盡管與安卓供應(yīng)鏈相比,果鏈可以說(shuō)是在努力促成共贏的局面,即培育供應(yīng)商一起成長(zhǎng)。但是核心設(shè)備、核心人員、核心系統(tǒng),只要涉及到“核心”二字,蘋(píng)果絕不會(huì)放松控制,掌控力短期內(nèi)無(wú)可撼動(dòng)。

在蘋(píng)果如此明顯的制衡策略下,果鏈企業(yè)勢(shì)必要為自己打算,以免淪為棄子。

根據(jù)立訊精密去年的財(cái)報(bào),其與蘋(píng)果合作的訂單營(yíng)收,已占據(jù)總營(yíng)收的69%,可以想象如果有朝一日立訊精密失去蘋(píng)果,對(duì)其業(yè)務(wù)將是怎樣的打擊。

更糟糕的是,蘋(píng)果公布的2020年TOP 200供應(yīng)商里,中國(guó)廠商(大陸和臺(tái)灣)合計(jì)占到了57%,相比2019年共新增了18家;業(yè)務(wù)上,歐美主要負(fù)責(zé)核心半導(dǎo)體器件和精密通訊器件,日韓企業(yè)主要提供核心零部件(比如面板、存儲(chǔ)、CMOS等),但是中國(guó)企業(yè)主要負(fù)責(zé)非核心零部件生產(chǎn)與機(jī)器組裝環(huán)節(jié)。

而日本調(diào)查公司Fomalhaut Technology Solutions發(fā)布的iPhone 12 Pro拆解數(shù)據(jù)顯示,零部件價(jià)值方面,韓國(guó)企業(yè)占比高達(dá)26.8%,而中國(guó)大陸的占比僅有4.6%。據(jù)公開(kāi)媒體報(bào)道,每年有約30%左右的供應(yīng)商被蘋(píng)果移出供應(yīng)鏈,甚至有些小的企業(yè)被迫破產(chǎn)。

庫(kù)克參觀立訊精密 圖源網(wǎng)絡(luò)

庫(kù)克參觀立訊精密 圖源網(wǎng)絡(luò)一個(gè)被動(dòng)的案例是歐菲光。被“踢出果鏈”后,歐菲光市值一落千丈。

2017年,歐菲光通過(guò)收購(gòu)索尼位于中國(guó)華南的工廠,正式進(jìn)入蘋(píng)果供應(yīng)鏈。此后歐菲光坐上增長(zhǎng)快車(chē)。2018年、2019年歐菲光攝像頭模組業(yè)務(wù)貢獻(xiàn)營(yíng)收244.39億元、306.07億元,分別同比增長(zhǎng)46.94%、25.31%。

不過(guò),和其他果鏈企業(yè)類(lèi)似,體量雖大,利潤(rùn)卻不算高。歐菲光2019年的營(yíng)收凈利潤(rùn)均實(shí)現(xiàn)上漲,但同期銷(xiāo)售毛利率僅9.87%,較上一年縮水2.45%,創(chuàng)下2010年上市以來(lái)最低記錄。

剝離“境外特定客戶業(yè)務(wù)”對(duì)歐菲光不見(jiàn)得是壞事,調(diào)整后其可以重新聚焦的新主營(yíng)業(yè)務(wù)和未來(lái)發(fā)力方向卻存在較大的毛利潤(rùn)率提升空間,這對(duì)于歐菲光今后在資本市場(chǎng)上的估值重構(gòu)意義重大。

歐菲光車(chē)間

歐菲光車(chē)間也曾被蘋(píng)果拋棄的欣旺達(dá)則已經(jīng)變得更加強(qiáng)大。

欣旺達(dá)1997年成立于深圳,2011年4月登陸深交所創(chuàng)業(yè)板,成為創(chuàng)業(yè)板第一家以“鋰電池模組整體研發(fā)、制造及銷(xiāo)售”的上市企業(yè)。也正是在欣旺達(dá)上市的這一年,其通過(guò)與ATL的合作,搭上了蘋(píng)果的線。那時(shí)在蘋(píng)果的iPhone3、iPod電池供應(yīng)中,欣旺達(dá)占比高達(dá)20%。

2012年iPhone4卻把欣旺達(dá)踢出去了,換成了德賽電池。后來(lái)蘋(píng)果又把欣旺達(dá)追了回去——再次邀請(qǐng)加入電池供應(yīng)鏈體系,但欣旺達(dá)卻已不再為蘋(píng)果患得患失。

目前,欣旺達(dá)的客戶遍布全球。消費(fèi)電子客戶包括華為、OPPO、vivo、小米等廠商,動(dòng)力電池也得到吉利、雷諾、小鵬、云度等傳統(tǒng)車(chē)企及互聯(lián)網(wǎng)造車(chē)新勢(shì)力車(chē)企的廣泛認(rèn)可。

欣旺達(dá)車(chē)間

欣旺達(dá)車(chē)間而立訊精密正在積極尋求新的突破口。從2014年立訊收購(gòu)昆山聯(lián)滔切入果鏈算起,到2020年,立訊營(yíng)收從73億元增長(zhǎng)至925億元。

2017至2019年,立訊技術(shù)人員從5005人增加至1.28萬(wàn)人,凈增7000余人。而為了留住優(yōu)秀人才,立訊已前后開(kāi)展兩次針對(duì)核心技術(shù)骨干的股權(quán)激勵(lì)計(jì)劃;五年間,立訊的研發(fā)投入也從4億元增長(zhǎng)到了44億元,研發(fā)投入占營(yíng)收比例已達(dá)到7%。

業(yè)務(wù)上,王來(lái)春在今年3月25日在管理層電話會(huì)議中強(qiáng)調(diào)了其研發(fā)的SIP封裝技術(shù)(系統(tǒng)級(jí)封裝,是將多種功能芯片,包括處理器、存儲(chǔ)器等集成在一個(gè)封裝內(nèi),適應(yīng)了電子產(chǎn)品微型化趨勢(shì))的重要性。所謂“SIP封裝”可以看作是立訊一項(xiàng)戰(zhàn)略轉(zhuǎn)變——這是是一套工藝技術(shù),而不是蘋(píng)果的某個(gè)配件業(yè)務(wù)。

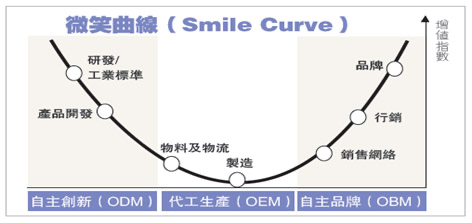

整體來(lái)看,果鏈企業(yè)們似乎都陷入了“與蘋(píng)果綁定越緊,就越窮”的窘境。這就像是著名的經(jīng)濟(jì)學(xué)理論“微笑曲線”——在附加價(jià)值的觀念指導(dǎo)下企業(yè)體只有不斷往附加價(jià)值高的區(qū)塊移動(dòng)與定位才能持續(xù)發(fā)展與永續(xù)經(jīng)營(yíng)。價(jià)值最豐厚的區(qū)域集中在價(jià)值鏈的兩端—研發(fā)和市場(chǎng)。沒(méi)有研發(fā)能力就只能做代理或代工,賺一點(diǎn)辛苦錢(qián);沒(méi)有市場(chǎng)能力,再好的產(chǎn)品,產(chǎn)品周期過(guò)了也就只能作廢品處理。

顯然,中國(guó)的果鏈企業(yè)必須要掙脫“低端制造”的命運(yùn),找到微笑曲線。走出蘋(píng)果的束縛,才是大勢(shì)所趨。

作者簡(jiǎn)介