云從過會(huì)、曠視未卜、依圖折戟:AI價(jià)值如何判斷?

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

文/陳文琦

來源:資本偵探(ID:deep_insights)

去年,云從虧了17億,云天勵(lì)飛虧了9.4億,第四范式虧了7.5億。現(xiàn)在,他們都在沖刺上市。

在過去一年的時(shí)間里,依圖、曠視、云從、海天瑞聲、云天勵(lì)飛、格靈深瞳、云知聲等“AI概念股”扎堆涌向IPO。其中:

云知聲計(jì)劃融資9.12億元、依圖計(jì)劃融資75.05億元的IPO分別在今年2月和6月因“發(fā)行人撤回發(fā)行上市申請(qǐng)或者保薦人撤銷保薦”而終止;

云從已于7月過會(huì);云天勵(lì)飛8月過會(huì);海天瑞聲于今年8月13日正式登陸科創(chuàng)板;

曠視科技剛在8月24日回復(fù)了科創(chuàng)板第二輪審核問詢;格靈深瞳則是在8月25日晚間對(duì)外披露了第一輪問詢回復(fù)意見;

第四范式向港交所遞交招股書,擬在香港主板掛牌上市。

從問詢的內(nèi)容來看,收入、商業(yè)落地、研發(fā)支出資本化、紅籌架構(gòu)、數(shù)據(jù)合規(guī)及科技倫理等均是審核的關(guān)注焦點(diǎn),其中一些問題是其他行業(yè)不曾遇到過的。

而另一則二級(jí)市場(chǎng)對(duì)于AI企業(yè)的估值難點(diǎn)在于,AI公司尚未大量成功上市,很難通過直接對(duì)標(biāo)去進(jìn)行估值,雖然百度喊出了「All in AI」的口號(hào),但不得不說,市場(chǎng)對(duì)于其的估值邏輯還是聚焦在廣告板塊,故也沒有太強(qiáng)的參考性。

技術(shù)造夢(mèng)還是理想照進(jìn)現(xiàn)實(shí),這批大多于2010年后成立的年輕公司身價(jià)飛漲,在一級(jí)市場(chǎng)享受了足夠多的鮮花與掌聲,如今來到了二級(jí)市場(chǎng)的檢驗(yàn)關(guān)口。

上市之難

雖然云從、云天勵(lì)飛的成功過會(huì)傳遞出了積極訊號(hào),但是AI公司的上市之路還是走的磕磕絆絆。

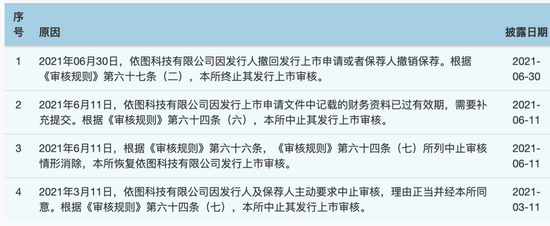

現(xiàn)已終止科創(chuàng)板上市進(jìn)程的依圖科技,去年11月就遞交了招股說明書,12月進(jìn)入“已問詢”狀態(tài),但是在今年3月主動(dòng)要求中止,6月恢復(fù)上市審核后又因財(cái)務(wù)資料過期而被交易所中止,到6月末,依圖撤回發(fā)行上市申請(qǐng)。7月初,其IPO審核狀態(tài)變更為“終止”。

圖片來源:上交所官網(wǎng)

圖片來源:上交所官網(wǎng)2019年科創(chuàng)板的開市,以包容性的制度設(shè)計(jì)拓寬了一批硬科技企業(yè)的融資渠道。試點(diǎn)注冊(cè)制后科創(chuàng)板塊快速擴(kuò)容,審核速度加快,整體通過率提升成為2020年A股資本市場(chǎng)主旋律。對(duì)于對(duì)數(shù)據(jù)敏感的AI公司來說,前往海外資本市場(chǎng)的路受地緣政治等不確定性因素影響大(比如曠視受美實(shí)體清單影響,中止港交所上市進(jìn)程,轉(zhuǎn)頭向科創(chuàng)板),這是一個(gè)不容錯(cuò)過的福地。

但是從去年年末開始,監(jiān)管機(jī)構(gòu)明顯加快收緊上市標(biāo)準(zhǔn)、加強(qiáng)事前監(jiān)管,以提升首發(fā)企業(yè)整體質(zhì)量。

今年1月29日,證監(jiān)會(huì)正式下發(fā)了《首發(fā)企業(yè)現(xiàn)場(chǎng)檢查規(guī)定》后,中國(guó)證券業(yè)協(xié)會(huì)也在1月31日公布了第28次信息披露質(zhì)量抽查的20家企業(yè)名單,進(jìn)而在后期進(jìn)行現(xiàn)場(chǎng)檢查,而截止目前,被抽中的20家現(xiàn)場(chǎng)檢查企業(yè)中,只有一家過會(huì),可見現(xiàn)場(chǎng)檢查“威力之大”。

這引發(fā)了回撤潮,今年2月份開始,科創(chuàng)板就有52家企業(yè)終止了IPO進(jìn)程,其中有禾賽科技、柔宇科技、云知聲、依圖科技、微眾科技等。

為什么云從成為了最順利的那個(gè)??jī)奢唵栐儭?0個(gè)大問題中或許透露了些許原因。

首先,云從的國(guó)資背景是獨(dú)特的。其孵化于中科院,自然吸引多個(gè)國(guó)家基金注資,這同時(shí)也給云從帶來很多國(guó)企客戶,加速技術(shù)落地應(yīng)用。而大部分高科技獨(dú)角獸曾接受外資基金。相比人民幣基金,美元基金更有錢,存續(xù)期長(zhǎng),投資周期更長(zhǎng),對(duì)風(fēng)險(xiǎn)的接受度更高,對(duì)高科技領(lǐng)域投資更有經(jīng)驗(yàn)。但是隨著AI企業(yè)的發(fā)展,以及近幾年國(guó)際關(guān)系風(fēng)向的變化,各市場(chǎng)對(duì)數(shù)據(jù)保護(hù)的敏感程度大幅提升,復(fù)雜的股權(quán)架構(gòu)反而對(duì)一批企業(yè)進(jìn)入二級(jí)市場(chǎng)造成了阻礙。

AI四小龍中,除了云從,依圖、曠視和商湯均是VIE架構(gòu)(屬于紅籌架構(gòu))。VIE(Variable Interest Entity),即可變利益實(shí)體,又稱“協(xié)議控制”,最開始運(yùn)用是為了規(guī)避國(guó)內(nèi)監(jiān)管對(duì)外資準(zhǔn)入的限制,現(xiàn)在主要被運(yùn)用于企業(yè)實(shí)現(xiàn)海外上市融資。

科創(chuàng)板對(duì)于紅籌和VIE結(jié)構(gòu)的態(tài)度并不明朗,但肯定的是,在上市過程中,這些企業(yè)會(huì)面臨更嚴(yán)謹(jǐn)?shù)膶徍丝简?yàn),需明確符合《外商投資法》和《關(guān)于紅籌企業(yè)申報(bào)科創(chuàng)板發(fā)行上市有關(guān)事項(xiàng)的通知》等法律法規(guī)。

曠視在兩輪問詢中,都重點(diǎn)回答了關(guān)于架構(gòu)的問題,在8月24日更新的審核問詢函回復(fù)文件中也更新了公司實(shí)際控制人拆除境外信托架構(gòu)的進(jìn)展。這無疑會(huì)拉長(zhǎng)上市的整體周期。

在業(yè)務(wù)層面上看,虧損是AI公司的普遍情況,但對(duì)比幾家AI企業(yè),云從雖然營(yíng)收規(guī)模不是最大的,但是在虧損控制上做的比曠視和依圖更好。在問詢答復(fù)中,云從明確指出“基于公司測(cè)算,公司扭虧為盈的預(yù)期時(shí)間節(jié)點(diǎn)為2025年。”

一二級(jí)市場(chǎng)的互動(dòng)

因?yàn)榧夹g(shù)的想象力而在一級(jí)市場(chǎng)普遍獲得較高估值的AI獨(dú)角獸陸續(xù)申報(bào)上市,可能會(huì)調(diào)整二級(jí)市場(chǎng)評(píng)價(jià)人工智能公司的核心邏輯;二級(jí)市場(chǎng)更透明、成熟的投資邏輯也將傳導(dǎo)回一級(jí)市場(chǎng)。

由于多數(shù)AI獨(dú)角獸企業(yè)還處于虧損狀態(tài),現(xiàn)階段很多投資人都用PS(市銷率)為其估值:

2020年,云從在上市前完成最后一輪融資后,估值接近250億元。據(jù)其招股文件,同年預(yù)計(jì)營(yíng)業(yè)收入為7.58億元,對(duì)應(yīng)PS接近33倍;

據(jù)《2020胡潤(rùn)全球獨(dú)角獸榜》,依圖科技估值140億元,2019年收入7.17億元(2020上半年為3.81億元),對(duì)應(yīng)PS為20倍;

云知聲創(chuàng)辦至今經(jīng)歷 8 輪融資,其一級(jí)市場(chǎng)估值達(dá)到 70 億元,2019 年其收入為 2.19 億元,對(duì)應(yīng) PS 接近 32 倍;

曠視2019年完成最后一輪融資,估值已達(dá)300億元,2019年收入為12.6億元(2020年前三季度為7.2億元),PS約為24。

這樣計(jì)算,這批AI公司在一級(jí)市場(chǎng)估值普遍達(dá)到20倍以上。與之形成對(duì)比的是A股其他人工智能公司:

智能語音公司科大訊飛目前市值1228億元,去年實(shí)現(xiàn)營(yíng)收130.25億元,PS為9倍;

安防巨頭海康威視市值5152億元,去年?duì)I收達(dá)635.03億元,對(duì)應(yīng)PS為8;

智慧物聯(lián)解決方案提供商大華股份市值671億,2020年?duì)I收264.66億元,PS僅為2.5;

科創(chuàng)板上市的計(jì)算機(jī)視覺公司虹軟科技市值173億元,2020年公司實(shí)現(xiàn)營(yíng)業(yè)總收入6.86億元,對(duì)應(yīng)PS為25。

雖然以上是粗略估計(jì),未將各家公司的主營(yíng)業(yè)務(wù)做具體細(xì)分,但是總體來說,一級(jí)市場(chǎng)和二級(jí)市場(chǎng)對(duì)于AI企業(yè)(或是正在智能化轉(zhuǎn)型的科技企業(yè))的估值認(rèn)知有差距。比如二級(jí)市場(chǎng)上,像華西證券這樣非常看好科大訊飛的券商,考慮到人工智能產(chǎn)業(yè)加速趨勢(shì)+公司龍頭溢價(jià)+業(yè)績(jī)/產(chǎn)品化率提升趨勢(shì),2021年給科大訊飛的PS也只是12倍(對(duì)標(biāo)2017-2018年告訴增長(zhǎng)期),這一數(shù)字遠(yuǎn)低于一級(jí)市場(chǎng)上頭部公司的均線。

以AI技術(shù)為立身的這批初創(chuàng)企業(yè),逐漸從純技術(shù)積累階段過渡到落地應(yīng)用上。行業(yè)的發(fā)展和投資行為相輔相成地在進(jìn)化。當(dāng)“AI是基礎(chǔ)設(shè)施”的共識(shí)形成之后,資本冷靜下來,人們看的不僅僅技術(shù),而是“產(chǎn)業(yè)+技術(shù)+資本”。

“前幾年我們投過一些獨(dú)角獸大多是基礎(chǔ)技術(shù)創(chuàng)新企業(yè);2018年看場(chǎng)景,要?jiǎng)?chuàng)造場(chǎng)景價(jià)值;2019年要有數(shù)據(jù),創(chuàng)業(yè)項(xiàng)目是否創(chuàng)造出應(yīng)用價(jià)值,商業(yè)模式能否成立,要以數(shù)據(jù)來說話;2020年,是‘AI+行業(yè)’的深度滲透。”科大訊飛旗下的訊飛創(chuàng)投董事長(zhǎng)徐景明在一次采訪中說。

可以預(yù)見,這批年輕AI公司的登陸二級(jí)市場(chǎng)后,將縮小市場(chǎng)之間的認(rèn)知差,優(yōu)化自資本市場(chǎng)的估值邏輯——不僅是在給AI技術(shù)估值,更是給商業(yè)前景估。

撕掉AI的標(biāo)簽

AI賽道在過去幾年脫不掉的標(biāo)簽是“盈利難”和“虧損巨大”。逐漸地,這些財(cái)務(wù)指標(biāo)也成為了技術(shù)的想象力之外的價(jià)值標(biāo)準(zhǔn)。

技術(shù)從實(shí)驗(yàn)室到應(yīng)用場(chǎng)景之后多少會(huì)有水土不服。用戶需求差異化,導(dǎo)致人工智能解決方案往往定制化程度高,很難規(guī)模化。激烈的競(jìng)爭(zhēng)又令行業(yè)進(jìn)入價(jià)格戰(zhàn)。

這時(shí)候,誰先落地,誰先應(yīng)用,誰就掌握了價(jià)值的錨點(diǎn)。

電影《AI》

電影《AI》以率先落地AI技術(shù)的安防行業(yè)為例,海康威視總裁胡揚(yáng)忠曾在采訪中對(duì)媒體表示:“安防行業(yè)是一個(gè)碎片化、場(chǎng)景化的市場(chǎng),用戶需求差異化和定制化需求明顯,平均回報(bào)并不高,每個(gè)項(xiàng)目貢獻(xiàn)度都不大。”

都是做ToB生意,提供AI解決方案的公司毛利率沒有產(chǎn)品易標(biāo)化的軟件公司高。云從、曠視、依圖三家公司業(yè)務(wù)毛利率基本不超過70%,而且波動(dòng)較大,趨勢(shì)的不確定性強(qiáng)。

大部分AI企業(yè)患了“三高”病(高投入、高虧損、高人才),從曠視、依圖、云從三家目前披露的財(cái)務(wù)數(shù)據(jù)來看,凈虧損率居高不下。其中云從的虧損率控制要明顯好于其他兩家,這也是它有底氣上市的原因之一。

AI企業(yè)的高虧損率主要來源于巨大的技術(shù)研發(fā)投入,橫向?qū)Ρ热业难邪l(fā)費(fèi)用和占營(yíng)收比例,可以很明顯看到它們的入不敷出,自身造血能力不足,技術(shù)潛力尚未完全發(fā)揮出來。

AI公司們并沒有趕上個(gè)好時(shí)候。當(dāng)前正是估值體系集體迷茫的時(shí)刻,多個(gè)行業(yè)都在經(jīng)歷自己的調(diào)整期。巨頭們也紛紛入局,在自己的生態(tài)里做AI。

但可以看到的前景是,行業(yè)的方向越來越明確,從實(shí)際場(chǎng)景出發(fā),優(yōu)秀的AI企業(yè)也在往行業(yè)上下游縱向延伸。AI不像之前預(yù)測(cè)的那樣“顛覆性改變行業(yè)”,而是潤(rùn)物細(xì)無聲地慢慢滲透。隨著數(shù)據(jù)、技術(shù)、場(chǎng)景的多重疊加,AI定會(huì)迎來真正的春天。

作者簡(jiǎn)介