臺積電市值超騰訊、阿里:互聯(lián)網(wǎng)不香了?

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/董小花

來源:好看商業(yè)(ID:IGreatBI)

截至8月18日,臺積電美股市盈率31倍,超過蘋果、臉書、英特爾、谷歌、阿里巴巴;寧德時代正在A股享受172倍的“市夢率”。港股的騰訊盈率卻創(chuàng)近5年新低。硬科技公司真的逆襲了?

風(fēng)水輪流轉(zhuǎn),資本市場的熱門題材也是如此。

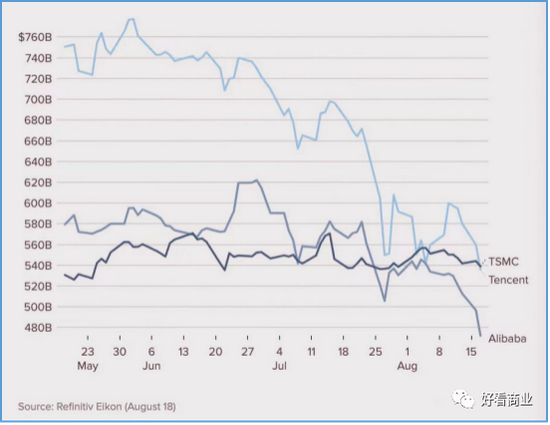

Refinitiv Eikon 截至8月18日上午亞洲時段的數(shù)據(jù),臺積電市值超過 5380 億美元,首次成為亞洲市值最高的股票。

臺積電、騰訊、阿里近期市值比較

臺積電、騰訊、阿里近期市值比較同時,騰訊控股以約為5360 億美元市值位居第二,阿里巴巴排在第三,市值約 4720 億美元。

截至8月18日美股收盤,臺積電市值超5728億美元;阿里巴巴市值4672億美元;8月19日,騰訊在港股以3.44%的跌幅收盤,市值4.04萬億(約合5183.32億美元)。與臺積電市值差距再次拉大。

今年初至今,臺積電的股價也較2月份高點142美元跌超20%,不過最近幾個月一直在110美元-120美元之間小幅震蕩。同期,騰訊、阿里股價卻分別跌超45%和40%。

在A股,今年初至8月10日,滬深300指數(shù)下跌3%,寧德時代股價上漲45%,市值大增3711億元,成A股市值增長冠軍。

今年以來,昔日市值之王——貴州茅臺風(fēng)光不再,目前市值20389億元,較今年2月中旬3.27萬億的高點已經(jīng)蒸發(fā)1.2萬億。

市場上有諸多樂觀的分析認(rèn)為,寧德時代將很快超過茅臺市值,成為A股新市值之王。

與騰訊、阿里這樣的消費互聯(lián)網(wǎng)起家的巨頭,和茅臺這樣的消費白馬股不同,臺積電、寧德時代都屬于硬科技公司。

因此,有聲音認(rèn)為,兩類題材股在資本市場此消彼長,意味著硬科技時代的到來。

真的是這樣嗎?他們之間的市值輪動是怎么產(chǎn)生的?

硬科技股瘋狂

芯片、新能源在內(nèi)的硬科技不僅市場需求強(qiáng)勁,而且享受政策面利好,這種確定性讓資本市場更愿意為高市值,甚至愿意為“市夢率”買單。

2020年以來,5G、新能源汽車、IOT等應(yīng)用對芯片需求激增,再加上“芯片荒”蔓延和疫情影響,多重利好刺激臺積電等芯片概念股業(yè)績和股價飆升。

臺積電成立于1987年,目前是全球第一大芯片代工廠。在芯片制造工藝上,目前臺積電5nm工藝已量產(chǎn),3nm產(chǎn)品將于2022年進(jìn)入大批量生產(chǎn);臺積電近期還獲得了在臺灣地區(qū)修建2nm制程芯片廠的許可。蘋果、高通和英偉達(dá)等都是臺積電的客戶。

2020年,臺積電全年營收474.4億,同比增長31.4%;去年臺積電的股價飆升約60%,創(chuàng)新歷史新高。

今年前2個季度,臺積電合計營收262.09億美元,較去年同期的206.91美元增長26.7%;凈利潤方面,臺積電今年前兩個季度共實現(xiàn)凈利潤97.83億美元,去年同期為86.96億美元,漲幅12.5%。

臺積電董事劉德音認(rèn)為,公司運(yùn)營已經(jīng)進(jìn)入持續(xù)高增長期,未來5年復(fù)合增長率將達(dá)到10%~15%。

截至8月18日,臺積電在美股市盈率31倍,超過英特爾的11.6倍、蘋果的28.59倍、谷歌的29倍,和Facebook的26倍。

Argus的分析師Jim Kelleher在6月份的研報中給予臺積電“買入”評級,目標(biāo)價150美元。換句話說,他認(rèn)為臺積電股價仍有超36%的上漲空間。Jim Kelleher的樂觀判斷基于臺積電“積極的”五年資本開支計劃,它“正成為解決全球芯片供需問題的關(guān)鍵”。

在A股,據(jù)數(shù)據(jù)寶統(tǒng)計,2月8日——8月13日半導(dǎo)體板塊平均上漲65%。

興業(yè)證券曾判斷,芯片缺貨可能還會持續(xù)一年以上,因此,對應(yīng)的晶圓制造和上游的半導(dǎo)體設(shè)備將會明顯受益,國內(nèi)的中芯國際、華虹半導(dǎo)體、華潤微、北方華創(chuàng)、華峰測控、至純科技等公司景氣度仍將繼續(xù)提升。

國內(nèi)芯片概念股業(yè)績和股價飆升背后,除了芯片市場需求強(qiáng)勁,還有政府大力發(fā)展國產(chǎn)的決心和支持。

比如,2020年8月,國務(wù)院發(fā)布《新時期促進(jìn)集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》,其中提到要大力支持集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)的高質(zhì)量發(fā)展。

中國是全球最大的半導(dǎo)體消費市場,但芯片自給率仍需提高。IC Insights預(yù)測,2023年國內(nèi)芯片市場規(guī)模將達(dá)2290億美元,而自給率約不足20%。因此,芯片的國產(chǎn)替代空間巨大。

在全球各國都在轟轟烈烈推進(jìn)清潔能源替代傳統(tǒng)化石能源的背景下,新能源概念股也在資本市場持續(xù)火爆。

在A股,寧德時代上市三年,股價上漲20倍,目前市盈率172倍;另一新能源巨頭比亞迪市值正逼近萬億元大關(guān),最新市盈率192倍。

即便市值高企,仍有人愿意給出更高價。比如,中信建投近日給出比亞迪1.5萬億的目標(biāo)市值,較當(dāng)前市值還能漲70%。而中信證券8月份的研報維持寧德時代“買入”評級,目標(biāo)價754元,意味著股價至少還有50%的上漲空間。

但面對如此樂觀的預(yù)測,已經(jīng)有人感到“泡沫”的存在,驚呼這已經(jīng)到了“市夢率”的水平。

互聯(lián)網(wǎng)/消費巨頭為何失寵?

在資本市場享受高市盈率甚至市夢率,曾經(jīng)是互聯(lián)網(wǎng)公司、消費白馬股的待遇。

上世紀(jì)90年代,全世界都在歡呼互聯(lián)網(wǎng)時代來了。那時候,Amazon、eBay、阿里巴巴、騰訊等一大批互聯(lián)網(wǎng)公司橫空出世。資本市場扔掉傳統(tǒng)的估值工具,雙手為互聯(lián)網(wǎng)公司奉上高市盈率甚至市夢率。

就中國互聯(lián)網(wǎng)公司來說,流量紅利見頂意味著消費互聯(lián)網(wǎng)的高增長結(jié)束了。監(jiān)管的收緊又帶來高度不確定性。

8月18日,騰訊總裁劉熾平在二季度財報后的電話會中表示,互聯(lián)網(wǎng)監(jiān)管收緊是全球趨勢,目前中國互聯(lián)網(wǎng)監(jiān)管相對而言比較松,但在收緊,相信未來還會有更多的監(jiān)管措施出臺。

尤其今年以來,國內(nèi)監(jiān)管層在未成年人保護(hù)、文化監(jiān)管、保護(hù)個人數(shù)據(jù)安全、互聯(lián)網(wǎng)反壟斷等多個方面密集出臺更高要求和政策。互聯(lián)網(wǎng)企業(yè)的稅后優(yōu)惠也可能面臨調(diào)整。

重拳整治下的互聯(lián)網(wǎng)行業(yè)一片哀嚎,中概股也變成了“中丐股”。

據(jù)《財經(jīng)》對247家中概股的統(tǒng)計,去年12月31日,其總市值為2.27萬億美元;至今年8月16日收盤,他們的總市值只剩下1.7萬億美元,意味著大半年蒸發(fā)了5700億美元,跌幅25.1%。

以騰訊為例,今年上半年,騰訊營收2735.62億元,同比增長23%;凈利潤920.3億元,同比增長49%。

可見,騰訊雖然增速趨緩,但業(yè)績基本面仍然穩(wěn)定。

但今年上半年,騰訊股價卻從2月份高點773.9港元,跌至目前的最低419.2港元,跌幅超45%。

目前騰訊市盈率18倍,為近5年來最低水平。

近日,摩根士丹利、高盛、大和證券、國信證券等多家投行仍維持騰訊的“買入”評級,目標(biāo)價在700港元+。

中長期來看,騰訊依然是優(yōu)質(zhì)投資標(biāo)的。值得一提的是,中國股神段永平近期在股票社區(qū)透露自己買入了騰訊,“再跌再多買些”。

再看貴州茅臺。2020年,貴州茅臺是A股市值增長冠軍,一年漲幅85%。截至8月18日,茅臺在盤中跌至1600元,較2月創(chuàng)下的歷史高位2608.59元已下跌約38%。

但茅臺的基本面沒有發(fā)生本質(zhì)變化。

今年上半年,茅臺收入同比增長11.68%,歸母凈利潤同比上升9%;第二季度營收同比增長13.6%;歸母凈利潤同比增長12.5%,兩者增速較一季度環(huán)比均有所提升,符合預(yù)期。

茅臺股價跌跌不休背后,是北向資金的持續(xù)賣出。今年一季度,北向資金減持茅臺841.08萬股后,二季度減持6.23萬股。7月30日至今,北向資金連續(xù)減持貴州茅臺。

今年以來,A股市場風(fēng)格更偏好高成長股,茅臺的業(yè)績增速整體平穩(wěn),趨于放緩,相比那些在高增長、超預(yù)期增長的股票就遜色了許多。

中信證券認(rèn)為,近幾年,茅臺在品牌價值、產(chǎn)品結(jié)構(gòu)(尤其是非標(biāo)產(chǎn)品構(gòu)建的超高端矩陣)、渠道改革、抵御風(fēng)險能力等多方面均有明顯提升,當(dāng)下估值具備高性價比。

所以,中信證券維持茅臺一年期目標(biāo)價3000元。太平洋證券近日給茅臺的目標(biāo)價是2500元。

由此來看,騰訊、茅臺都處于估值底部。需要說明的是,券商給出的目標(biāo)價都是基于過往正常使用的底層邏輯——公司有能力實現(xiàn)增長、賺更多錢。一旦發(fā)生不可抗因素破壞市場對底層邏輯的相信,那么,騰訊、茅臺是否還會繼續(xù)下跌就另說了。

互聯(lián)網(wǎng)向硬科技轉(zhuǎn)型的沖動與挑戰(zhàn)

實際上就國內(nèi)來看,少數(shù)硬科技公司的市值沖高并不能代表硬科技產(chǎn)業(yè)已經(jīng)替代互聯(lián)網(wǎng)、消費產(chǎn)業(yè),成為真正的經(jīng)濟(jì)頂梁柱。

根據(jù)萬得發(fā)布的“2021年半年度中國上市企業(yè)市值500強(qiáng)”榜單,市值前50的企業(yè)里,金融公司占12席,白酒等消費類公司占9家,BAT等互聯(lián)網(wǎng)公司占10席,醫(yī)療類有

這份榜單里,能稱得上硬科技公司的只有寧德時代(第8)、比亞迪(第19),哈康威視(第20)、蔚來(第29)、隆基股份(第30)等,在榜單前50中僅占約10%。

但科學(xué)技術(shù)永遠(yuǎn)是第一生產(chǎn)力,互聯(lián)網(wǎng)公司向硬科技轉(zhuǎn)型是大勢所趨。

過去很多年,騰訊在戰(zhàn)略上一直強(qiáng)調(diào)專注做連接和內(nèi)容,但從2016年開始,馬化騰在內(nèi)部就提出:騰訊未來要做的是一家科技公司。

馬化騰曾對媒體表示,我們現(xiàn)在越來越感覺到,最終歸根結(jié)底可能還是要通過技術(shù)的進(jìn)步,企業(yè)才有可能有保持在戰(zhàn)略方面的制高點。

幾乎與騰訊前后腳,阿里也在向“科技”公司轉(zhuǎn)型。2017年3月,阿里舉辦首屆技術(shù)大會,并在會上透露正在啟動“NASA”計劃——要面向未來 20 年,組建強(qiáng)大的獨立研發(fā)部門,建立新的機(jī)制體制,為服務(wù) 20 億人的新經(jīng)濟(jì)體儲備核心科技。

也是在這次大會上,阿里公開親手撕“電商”標(biāo)簽,自稱是一家科技公司。

同樣是2017年,在百度聯(lián)盟大會上,李彥宏宣布——百度不再是一家互聯(lián)網(wǎng)公司,而是一家人工智能公司。

幾年過去了,BAT從互聯(lián)網(wǎng)向科技轉(zhuǎn)型的成果如何呢?

以2021年上半年營收看,阿里87%的營收依然來自“商業(yè)”,其中的客戶管理(廣告+傭金)占總營收的39%;而阿里云和創(chuàng)新業(yè)務(wù)的營收貢獻(xiàn)僅占9%。

同期,以游戲和直播為主的增值服務(wù)仍占騰訊營收的50%以上,不過金融科技和企業(yè)服務(wù)收入在今年Q2已經(jīng)占到30%。

而廣告業(yè)務(wù)依然是百度營收的基本盤,今年前兩個季度,廣告在百度核心營收中的占比均超79%。

除了自研,騰訊和阿里通過投資布局了硬科技公司。

從AI芯片領(lǐng)域的寒武紀(jì)、深鑒科技,到計算機(jī)視覺領(lǐng)域的商湯科技、曠視科技,阿里全都通過投資的方式攬入其AI棋局中。

據(jù)《智東西》統(tǒng)計,自2014年騰訊做出第一筆AI投資到2019年4月,其在AI領(lǐng)域的投資數(shù)量就達(dá)38起,總金額破百億元,主要圍繞以自動駕駛、智慧醫(yī)療、機(jī)器人為主的3+n行業(yè)進(jìn)行布局。

相比來說,百度這幾年一直在AI領(lǐng)域押重注,且決心巨大。李彥宏曾說,“百度每年投入營收的15%進(jìn)行 AI 研發(fā)。”

百度AI主要體現(xiàn)在百度的創(chuàng)新業(yè)務(wù)中,其中包括百度智能云、DuerOS、小度音箱、Apollo等。

不過目前這部分的收入主要依靠百度智能云。無論Apollo還是造車,目前能給百度帶來的商業(yè)化收入還很有限。

這也是考驗百度戰(zhàn)略定力的地方:一方面AI需要持續(xù)的投入,另一方面,它的商業(yè)化落地目前仍存在現(xiàn)實困難,很難在短期內(nèi)快速商業(yè)化。

經(jīng)歷去年底到今年初的短暫上漲后,百度股價目前基本又回到了上漲前的水平。投入大見效慢的AI又成了百度股價的“拖油瓶”。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介