想要顛覆星巴克?沒那么容易 | 財報詳解

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/吳鴻鍵

來源:資本偵探

在國內消費市場,星巴克時常是一個目標,或者說是一個靶子。

四年前,瑞幸咖啡橫空出世,試圖用資本杠桿和急速擴張策略顛覆星巴克在中國咖啡市場的地位。如今,“中國版星巴克”更是有了多個可代入的品牌,它們要么同為咖啡連鎖品牌,要么以“新茶飲”之名沖擊咖啡市場,要么是想和星巴克一樣做成“第三空間生意”。

但星巴克的地位似乎沒有受到影響——瑞幸咖啡中國門店數一度超越星巴克,卻因財務問題遭受打擊;“新茶飲”雙雄估值不斷攀升,但搶先IPO的奈雪的茶在二級市場遇冷,股價接連下挫。

反觀星巴克,就在幾天前,星巴克股價剛創下126.32美元/股的新高,年內漲幅近20%。7月27日美股盤后,星巴克又發布了2021年第三財季(即2021年Q2)業績報告。報告顯示:

星巴克第三財季凈收入同比增長78%至75億美元,超過市場預期的72.9億美元;

調整后每股收益達到1.01美元,超過市場預期的78美分;

在美國市場,星巴克同店銷售額同比增長83%,較2019年同期亦有10%的增長。

財務表現超出預期、股價走勢亮眼,星巴克依然炙手可熱。這個品牌創立至今已經50年,入華也已22年。它是如何保持活力的?怎么走出危機的?中國市場對于星巴克意味著什么,這個成熟咖啡品牌新的增長應該從何處找?無論從哪個角度看,再次認真審視星巴克都十分有必要。

重組、增長,走出危機

視角移到一年前,和其他線下連鎖品牌一樣,當時的星巴克也因為全球疫情陷入困境。財報顯示,星巴克2020年第三財季營收同比大幅下滑38%,同店銷售暴跌40%,且錄得凈虧損6.78億美元。

受全球疫情影響,2020年第三財季正是星巴克壓力最大的時候。在披露該財季報告的同時,星巴克宣布了一項門店調整計劃,其計劃在未來18個月關閉美國約400家直營門店(通常情況下,由于租賃期滿、地點變動和市場狀況,星巴克每年在美國關閉約100家門店),并將2020財年新開600家門店的計劃削減至300家。

圖源:星巴克2021年第三財季財報

圖源:星巴克2021年第三財季財報和關店并行的另一條主線是重組。星巴克曾表示,疫情催生了新的消費行為,因此其計劃通過優化門店組合的方式加快轉型,具體做法是關閉部分傳統咖啡館,增加汽車餐廳 (drive-thru)、星巴克Pickup門店等。

重組效果顯著。根據星巴克投資者關系副總裁Greg Smith最近在財報電話會中的表述,過去的12個月里,星巴克在美國市場開設了554家結合店內座位和免下車服務的新店。這種新的門店形式對星巴克美國市場總銷售額的提升大有裨益。

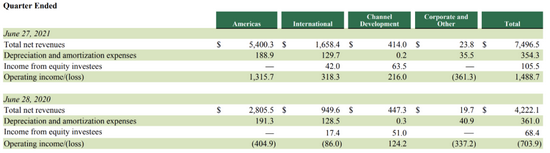

根據財報,2021年第三財季,星巴克全球范圍內的同店銷售額同比增長73%,其中美國市場的同店銷售額同比大增83%。

在分析師看來,疫情證明了星巴克“令人難以置信的彈性”,而這種彈性還將在星巴克的業績恢復中持續生效。星巴克首席財務官Rachel Ruggeri在財報電話會中也表示,星巴克的部分國際市場在疫苗接種和人員流動性方面仍落后于美國,因此可以預見,這些市場的收入復蘇也會有所滯后。

圖源:星巴克2021年第三財季財報

圖源:星巴克2021年第三財季財報中國市場怎么樣了

中國是星巴克的全球第二大市場。無論是年報、季報還是財報電話會,星巴克對于中國市場的情況都有重點提及。

和星巴克在美國成熟市場以關店重組為主線不同,星巴克在中國市場的關鍵詞是“擴張”。

根據星巴克CEO Kevin Johnson在財報電話會中的表述,2021年第三財季,星巴克在中國市場的收入同比增長45%。僅在該季度,星巴克在中國就開設了162家新店。

盡管受到疫情影響,但擴張一直是星巴克在中國市場的核心思路,在Kevin Johnson的描述里,這是一場“持久戰”。截至2021年第三財季末,星巴克在中國已擁有5135家門店(全球門店數達到33295家),預計到2022財年末,星巴克將在中國市場經營超過6000家門店。

為了更好地從中國市場獲取增長,星巴克針對中國市場的本土化投入一直在進行:

2017年,星巴克收購中國華東合資企業股份,開啟在中國市場的全面直營之路;2018年9月,星巴克外賣在餓了么上線,此前星巴克則接入了更本土化的支付工具微信支付和支付寶。

2019年,星巴克在中國推出在以數字化為核心的“啡快”概念店,主打“在線點,到店取”。2020年7月,“啡快”上線支付寶、淘寶、口碑、高德地圖等平臺。

2020年11月,星巴克中國咖啡創新產業園在江蘇昆山正式破土動工,這是繼同年3月,星巴克宣布啟動這項美國之外最大的生產性戰略投資后的又一大進展。

2021年3月,星巴克中國啡快服務正式登陸微信小程序。基于微信生態的社交屬性,啡快服務的“幫TA帶”和“咖啡社交體驗版”兩大新功能也首發于微信小程序。

圖源:星巴克中國官方公眾號

圖源:星巴克中國官方公眾號中國市場太重要了,業務擴張撐起了星巴克中國的收入增長,也撐起了整個星巴克的增長預期。但與此同時,星巴克中國的同店銷售額呈現出了不那么積極的信號。

根據財報,星巴克第三財季在中國市場的同店銷售額增長為19%。去年同期,星巴克中國的同店銷售額為下降19%。此前星巴克預計,中國同店銷售額將增長27%至32%。但目前星巴克已將增長預期下調為18%至20%。展望下一季度,星巴克預計中國市場的同店銷售額增長將持平。

圖源:星巴克2021年第三財季財報

圖源:星巴克2021年第三財季財報對于中國市場同店銷售額增長的疲軟,星巴克中國區首席執行官Belinda Wong表示,若不計增值稅的影響,中國市場的實際增長為24%。星巴克在中國市場面臨的波動只是短期的,業務將呈現“非線性復蘇”。

Belinda Wong還強調,目前沒有其他餐飲零售商或特色咖啡品牌在速度、質量、覆蓋市場范圍、數字生態系統、客戶參與度和渠道創新、品牌實力上能和星巴克相比。這些方面星巴克在中國市場沒有對手。

但星巴克在中國的各路對手未必這么想。

擴張、再擴張

星巴克的中國競爭者大致可以分為三大流派,一是以喜茶、奈雪的茶為代表的新茶飲品牌,二是以瑞幸、Tims為代表的大型連鎖品牌,三是以Manner、Seesaw、M Stand為代表的精品咖啡品牌。

嚴格意義上講,新茶飲和咖啡在各方面的邏輯并不相同。新茶飲產品多變、有季節性、需要花更多力氣“粘住”消費者,拉長品牌生命周期,咖啡品牌則相對穩定。兩類玩家在貨源把控、供應鏈、研發等方面的布局思路差異較大,但它們爭奪的是同一撥人群,同一批優質點位。

拿了新一輪融資的喜茶、搶先IPO的奈雪的茶,如今都手握著更多彈藥,再加上新的一批新茶飲品牌乘勢而起,人群之爭和點位之爭加劇,戰火顯然將蔓延至星巴克的地盤。

與此同時,咖啡賽道也呈現一片火熱。根據《2017-2021年中國咖啡行業投資分析及前景預測報告》,我國咖啡消費量每年增幅可達15%-20%,而全球市場咖啡消費的平均增速僅2%。預計到2025年,中國咖啡市場規模將達2171億元。

咖啡消費量的增長、中產階級人口的增長、可支配收入的增長,諸多因素共同為中國咖啡市場創造“巨大增長跑道”。在財報電話會中,Belinda Wong強調星巴克在中國市場增長故事還處于“早期階段”,加碼擴張的意圖不言而喻。

中國是目前全球最大的新興咖啡消費國,不僅星巴克深知這一點,創投圈同樣形成了共識。光是近幾個月,就有明星項目大額融資消息頻頻傳出,估值水漲船高。此情此景下,擴張已經成為所有品牌的共同選擇。

在此前的年報和最新的財報電話會里,星巴克方面都提到了中國咖啡市場的競爭。相比年輕的對手,50歲的星巴克的優勢在于穩定、強大的供應鏈,以及出色的品牌價值——前者保證了擴張過程中出品和體驗的穩定,后者則意味著之于商業地產的議價能力。

供應鏈和品牌價值讓星巴克的生意更具可持續性,使其能夠更好地處理擴張過程的邊際成本問題,而這正是彈藥充足、但基礎尚待夯實的新玩家所缺少的。然而,新玩家更懂中國消費者、營銷上更靈活,在星巴克和瑞幸共同完成咖啡市場教育后,它們無疑有著后發優勢。

一場新的咖啡、飲品大戰已經打響,這次比瑞幸時代更激烈。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介