二手消費(fèi)電子的中場(chǎng)戰(zhàn)事:資本涌入,三強(qiáng)分化

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

文/林曉晨

來(lái)源:阿爾法工場(chǎng)研究院(ID:alpworks)

中國(guó)二手消費(fèi)電子行業(yè)整體未來(lái)可期,但同時(shí)也要求平臺(tái)本身保持較高的戰(zhàn)略專注度。

中國(guó)二手消費(fèi)電子(3C)行業(yè)正式商業(yè)化的歷史,最早要追溯到2011年,當(dāng)時(shí)一家名叫愛(ài)回收的公司打破傳統(tǒng),首創(chuàng)互聯(lián)網(wǎng)+回收模式,填補(bǔ)了中國(guó)3C回收領(lǐng)域的空白。

伴隨手機(jī)產(chǎn)品迭代加速,越來(lái)越多的資本看重了這一領(lǐng)域,此后幾年中很多3C回收平臺(tái)如雨后春筍般出現(xiàn)。

經(jīng)過(guò)十年的發(fā)展變化,中國(guó)二手3C市場(chǎng)已經(jīng)形成全新格局。阿里系的閑魚(yú),京東系的萬(wàn)物新生(愛(ài)回收),58系的轉(zhuǎn)轉(zhuǎn)成為三大頭部玩家,整個(gè)行業(yè)呈現(xiàn)三強(qiáng)鼎立的格局。

過(guò)去一年,三家頭部平臺(tái)都有了各自的最新進(jìn)展。閑魚(yú)走出舒適區(qū),從閑置平臺(tái)向內(nèi)容社區(qū)轉(zhuǎn)變;萬(wàn)物新生赴美上市,成為國(guó)內(nèi)二手交易平臺(tái)第一股;轉(zhuǎn)轉(zhuǎn)經(jīng)歷低潮、調(diào)整、重組,終于在6月17日完成新一輪融資。

站在歷史發(fā)展的維度看,二手3C行業(yè)仍處于發(fā)展初期,萬(wàn)物新生的上市屬于行業(yè)里程碑事件,第一次將這一藍(lán)海賽道推向資本市場(chǎng)。

資本聚焦之下,勢(shì)必會(huì)造成整個(gè)行業(yè)熱度爆棚,而在發(fā)展過(guò)程中也勢(shì)必會(huì)有玩家被市場(chǎng)所淘汰。關(guān)于二手3C這個(gè)賽道投資者應(yīng)該如何抉擇?未來(lái)的投資方向又在哪里?

藍(lán)海市場(chǎng)的熱戰(zhàn)

二手3C,可能是這個(gè)世界上除二手房和二手車外,最大的二手交易品類。

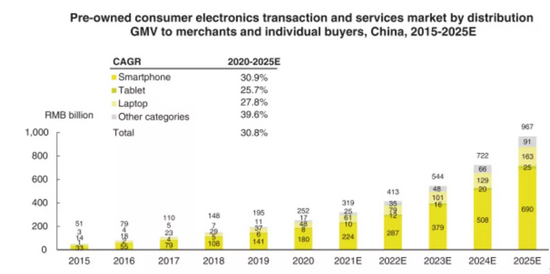

不同于二手房與二手車的高市場(chǎng)滲透率,二手3C行業(yè)在中國(guó)起步較晚,到目前該行業(yè)僅僅發(fā)展了十年時(shí)間。據(jù)灼識(shí)咨詢(CIC)的數(shù)據(jù),2015年至2020年,中國(guó)二手3C行業(yè)的市場(chǎng)規(guī)模由510億元增至2252億元,年化復(fù)合增長(zhǎng)率高達(dá)34.5%。

(數(shù)據(jù)來(lái)源:灼識(shí)咨詢(CIC))

(數(shù)據(jù)來(lái)源:灼識(shí)咨詢(CIC))放眼未來(lái),CIC預(yù)計(jì)五年之內(nèi)中國(guó)二手3C行業(yè)的天花板就有望觸摸萬(wàn)億級(jí)別。未來(lái)五年,這一賽道將保持30.8%的年化復(fù)合增長(zhǎng)率,至2025年達(dá)到9670億元。顯而易見(jiàn),二手3C行業(yè)是一個(gè)滲透率很低的行業(yè),仍有大量空白市場(chǎng)等待挖掘。

火熱的賽道吸引了大量資本集中注入。企查查數(shù)據(jù)顯示,目前我國(guó)現(xiàn)存“二手電商”相關(guān)企業(yè)共4.2萬(wàn)家。最近四年是“二手電商”的注冊(cè)高峰,僅2020年就新增0.86萬(wàn)家,同比增長(zhǎng)14.3%;今年前五月新增0.41萬(wàn)家,同比增長(zhǎng)49.3%。

盡管入局的玩家很多,但整個(gè)行業(yè)的集中度卻在不斷提升。現(xiàn)階段,國(guó)內(nèi)二手3C電商主要被閑魚(yú)、萬(wàn)物新生、轉(zhuǎn)轉(zhuǎn)三大頭部平臺(tái)瓜分。

CIC數(shù)據(jù)顯示,閑魚(yú)、萬(wàn)物新生、轉(zhuǎn)轉(zhuǎn)在2020年二手3C產(chǎn)品GMV分別為320億元、181億元、104億元,分別較去年同期增長(zhǎng)33.3%、73.8%和9.5%。

其中,閑魚(yú)是交易規(guī)模最大的平臺(tái),而萬(wàn)物新生則擁有三家平臺(tái)中最高的交易規(guī)模增速,相比之下,轉(zhuǎn)轉(zhuǎn)的增長(zhǎng)不僅大幅落后其它兩家,甚至大幅低于行業(yè)增速。

從模式上看,大致分為C2C模式和C2B2C模式兩大類。C2C模式更傾向于開(kāi)放,平臺(tái)提供場(chǎng)景,買(mǎi)方與賣方直接溝通,讓交易回歸最原始的狀態(tài);C2B2C模式加入了平臺(tái)背書(shū),由平臺(tái)作為中間人,承擔(dān)品控、質(zhì)保與售后服務(wù)一環(huán),但適用品類有限。

閑魚(yú)正是依靠C2C模式起家,涉及包括3C在內(nèi)的各大品類;剛剛上市的萬(wàn)物新生則是垂類平臺(tái)的典型代表,成功打通了整個(gè)3C交易的完整產(chǎn)業(yè)鏈。轉(zhuǎn)轉(zhuǎn)的模式則較為尷尬,處于兩者之間,前景仍不明朗。

對(duì)于二手3C行業(yè)來(lái)說(shuō),資本的關(guān)注讓整個(gè)市場(chǎng)更加活躍,但這并不意味著所有企業(yè)都可以高枕無(wú)憂。

尤其在萬(wàn)物新生成功上市后,越來(lái)越多的二手3C企業(yè)可能沖著上市目標(biāo)努力而忽略了企業(yè)的良性發(fā)展。如果企業(yè)最終沒(méi)有上市,那么可能遭到資本的拋棄,這正是目前這一朝陽(yáng)行業(yè)存在的最大風(fēng)險(xiǎn)。

中場(chǎng)戰(zhàn)事序幕已經(jīng)拉開(kāi),從頭部玩家身上投資者又能獲得怎樣的啟示呢?

閑魚(yú):從閑置平臺(tái)到內(nèi)容社區(qū)

作為全國(guó)最大的二手綜合類交易平臺(tái),閑魚(yú)的優(yōu)勢(shì)人盡皆知。

阿里是中國(guó)電商界的頂流,雖然近些年電商行業(yè)競(jìng)爭(zhēng)激烈,但其手中依然擁有淘寶、天貓兩大王牌,再加上1688、考拉、飛豬等垂類電商平臺(tái),其在中國(guó)電商界的地位依然無(wú)人能撼,擁有最強(qiáng)大的流量?jī)?yōu)勢(shì)。

閑魚(yú)是阿里巴巴在2014年孵化的產(chǎn)品,主要為了打通整個(gè)電商閉環(huán),通過(guò)閑置物品的交易,綁定用戶。2016年阿里巴巴將閑魚(yú)與拍賣業(yè)務(wù)合并。使閑魚(yú)成為中國(guó)最大的綜合類二手電商交易平臺(tái)。

從創(chuàng)立至今,閑魚(yú)的戰(zhàn)略意義就大于其商業(yè)意義。阿里巴巴并沒(méi)有希望從閑魚(yú)身上賺多少錢(qián),而是將其當(dāng)做沉淀用戶的重要一環(huán)。有閑魚(yú)的存在,阿里就可以形成完整的電商閉環(huán),匯集海量的用戶,建立起堅(jiān)不可摧的護(hù)城河。

基于這樣的背景,閑魚(yú)并沒(méi)有將重心放在商業(yè)變現(xiàn)之上。

尤其在最近一年,“社區(qū)化”逐漸成為閑魚(yú)的轉(zhuǎn)型方向。

2020年10月底,閑魚(yú)正式發(fā)布公告,直播業(yè)務(wù)、魚(yú)塘業(yè)務(wù)等過(guò)去的重要入口相繼被取消。截至2020年8月,閑魚(yú)已有各類魚(yú)塘超40萬(wàn)個(gè)。

魚(yú)塘取消后,閑魚(yú)設(shè)立了“會(huì)玩”取而代之。“會(huì)玩”是閑魚(yú)APP主頁(yè)下方新增的一級(jí)菜單,讓大量社會(huì)用戶的內(nèi)容得以展現(xiàn)。重注社區(qū)業(yè)務(wù),不僅能夠讓用戶更加活躍,而且能夠有效的增加瀏覽時(shí)間,從而沉淀更多有價(jià)值的數(shù)據(jù)信息。

近些年來(lái),新消費(fèi)崛起培養(yǎng)了一大批新興品牌,正如很多商家說(shuō)的那樣,過(guò)去做好一個(gè)品牌需要三十年,而如今可能只需要三年。以小紅書(shū)為代表的新興電商平臺(tái)成為這些新消費(fèi)品牌的孵化器,閑魚(yú)走出舒適區(qū),探索轉(zhuǎn)型內(nèi)容社區(qū),有效仿小紅書(shū)的意思。

但與小紅書(shū)不同的是,閑魚(yú)擁有者自己的交易體系,C2C模式讓其能夠產(chǎn)生真實(shí)的交易體驗(yàn)。通過(guò)分享的方式,能夠激發(fā)其他用戶的購(gòu)買(mǎi)欲望,從而驅(qū)動(dòng)更多的交易達(dá)成。

轉(zhuǎn)型內(nèi)容社區(qū),閑魚(yú)相當(dāng)于走出舒適區(qū),從被動(dòng)工具屬性的平臺(tái)轉(zhuǎn)向主動(dòng)出擊的內(nèi)容社區(qū)。

萬(wàn)物新生(愛(ài)回收):打通生態(tài)閉環(huán)

剛剛上市的萬(wàn)物新生是過(guò)去一年國(guó)內(nèi)GMV增速最快的二手交易平臺(tái)。

招股書(shū)顯示,截至2021年3月底的LTM(過(guò)去12個(gè)月),萬(wàn)物新生集團(tuán)全平臺(tái)成交的二手商品超過(guò)2610萬(wàn)件(不含京東備件庫(kù)業(yè)務(wù)),同比增長(zhǎng)46.6%。

同時(shí),公司全平臺(tái)GMV為228億元(不含京東備件庫(kù)業(yè)務(wù)),同比增長(zhǎng)66.1%。在這個(gè)基礎(chǔ)上,公司實(shí)現(xiàn)整體營(yíng)收56.80億元,同比增長(zhǎng)49.4%。

作為中國(guó)最早入局二手3C賽道的玩家,近十年的探索實(shí)踐讓萬(wàn)物新生對(duì)行業(yè)發(fā)展路徑有自己的理解。萬(wàn)物新生創(chuàng)始人陳雪峰認(rèn)為,二手3C跟二手房和二手車一樣,都是供給驅(qū)動(dòng)的行業(yè)。

基于這樣的特性,實(shí)際上二手3C平臺(tái)的核心競(jìng)爭(zhēng)力主要有兩點(diǎn):其一是交易場(chǎng)景;其二是供應(yīng)鏈。這兩點(diǎn)之中,供應(yīng)鏈能力尤其重要。

與閑魚(yú)和轉(zhuǎn)轉(zhuǎn)相比,萬(wàn)物新生在供應(yīng)鏈體系中持續(xù)投入了大量的資源。具體而言,萬(wàn)物新生建立起包括回收、檢測(cè)評(píng)級(jí)、分銷及零售等串聯(lián)產(chǎn)業(yè)鏈上下游的一體化業(yè)務(wù)鏈條,輻射C端、B端、海外市場(chǎng)。

在回收端,萬(wàn)物新生擁有全國(guó)最大的消費(fèi)電子產(chǎn)品回收平臺(tái)愛(ài)回收。

目前,愛(ài)回收的回收?qǐng)鼍耙呀?jīng)覆蓋線上、線下。線上方面,愛(ài)回收已對(duì)接京東、華為、小米等電商和手機(jī)廠商垂直渠道。線下方面,截至2021年6月底,萬(wàn)物新生集團(tuán)在全國(guó)經(jīng)營(yíng)超過(guò)800家線下門(mén)店。回收類別集中,手機(jī)占了近七成份額。

在檢測(cè)和評(píng)級(jí)端,萬(wàn)物新生通過(guò)自動(dòng)化、智能化技術(shù),不斷提升檢測(cè)準(zhǔn)確性和運(yùn)營(yíng)效率,將單臺(tái)機(jī)器流轉(zhuǎn)時(shí)間壓縮在3天內(nèi)。

在銷售端,萬(wàn)物新生擁有拍機(jī)堂和拍拍平臺(tái)兩大核心品牌,分別針對(duì)B端市場(chǎng)和C端市場(chǎng)。

拍機(jī)堂是全國(guó)最大的二手3C產(chǎn)品B2B交易平臺(tái),聚集超過(guò)11萬(wàn)商家。拍拍則是全國(guó)最大的二手B2C零售平臺(tái),全面承接京東商城所有的二手銷售業(yè)務(wù)。

從回收端到檢測(cè)評(píng)級(jí)端到銷售端,萬(wàn)物新生建立了完整的供應(yīng)鏈體系,從而打通了“C2B+B2B+B2C”的一體化貨物流通平臺(tái)。深耕二手3C行業(yè)多年,讓萬(wàn)物新生沉淀了豐富的質(zhì)檢定級(jí)經(jīng)驗(yàn)和數(shù)據(jù),多年累積的能力是強(qiáng)有力的背書(shū)。

萬(wàn)物新生的C2B2C模式,讓3C產(chǎn)品的二手交易逐漸規(guī)范化、透明化、高效化。未來(lái)二手3C平臺(tái)的競(jìng)爭(zhēng),不是單點(diǎn)能力的競(jìng)爭(zhēng),是一體化平臺(tái)的綜合能力的競(jìng)爭(zhēng)。

對(duì)于二手手機(jī)這種非標(biāo)資產(chǎn)的交易而言,是需要完整供應(yīng)鏈支持的。前端供應(yīng)鏈保證獲客的效率和交付的體驗(yàn),后端供應(yīng)鏈保證成本的控制和貨品的質(zhì)量,完成整體交易閉環(huán)。

完整供應(yīng)鏈的體系雖然加重了萬(wàn)物新生的資產(chǎn),但同時(shí)也讓其在行業(yè)內(nèi)的話語(yǔ)權(quán)大幅增加。

7月15日,高盛、美銀、華興在萬(wàn)物新生集團(tuán)首次覆蓋報(bào)告中,均給予買(mǎi)入評(píng)級(jí),12個(gè)月目標(biāo)價(jià)分別為20.8、20.0、19.0美元/ADS。其中,高盛分析師看好萬(wàn)物新生提供的供應(yīng)鏈基礎(chǔ)設(shè)施服務(wù),以及公司定義行業(yè)標(biāo)準(zhǔn)的能力;美銀報(bào)告也提到,看好萬(wàn)物新生的市場(chǎng)地位和行業(yè)基礎(chǔ)設(shè)施能力。

轉(zhuǎn)轉(zhuǎn):戰(zhàn)略漂移,前路未知

幾乎就在萬(wàn)物新生上市的同時(shí),轉(zhuǎn)轉(zhuǎn)也宣布完成了最新一輪D1融資,融資金額1億美元,由小米領(lǐng)投,此次融資距離轉(zhuǎn)轉(zhuǎn)上次融資僅過(guò)了兩個(gè)月時(shí)間。頻繁在資本市場(chǎng)融資,轉(zhuǎn)轉(zhuǎn)急于上市的心情已經(jīng)溢于言表,但融資并不能掩蓋轉(zhuǎn)轉(zhuǎn)本身存在的問(wèn)題。

戰(zhàn)略搖擺不定,雖然屢獲投資,但轉(zhuǎn)轉(zhuǎn)卻依然在探索前方的道路。具體而言,轉(zhuǎn)轉(zhuǎn)在過(guò)去犯了三個(gè)錯(cuò)誤:戰(zhàn)略漂移、供應(yīng)鏈缺失、定位割裂。

轉(zhuǎn)轉(zhuǎn)成立于2015年,最早是由58同城的58同城二手頻道升級(jí)而來(lái)。2017年,轉(zhuǎn)轉(zhuǎn)獲得騰訊2億美元投資,并在次年接入微信錢(qián)包“九宮格”入口,由此微信的流量成為了轉(zhuǎn)轉(zhuǎn)最核心的競(jìng)爭(zhēng)力。

騰訊社交的流量?jī)?yōu)勢(shì)無(wú)需多言,京東就是在接入騰訊“九宮格”入口后獲得了飛速的增長(zhǎng);同程藝龍?jiān)诮尤搿熬艑m格”后,也始終通過(guò)收割騰訊流量紅利建立優(yōu)勢(shì)。與他們相比,轉(zhuǎn)轉(zhuǎn)可謂將一手好牌打的稀爛。

起初,轉(zhuǎn)轉(zhuǎn)寄希望于依靠騰訊的流量去對(duì)抗閑魚(yú),因此在早期開(kāi)啟全面對(duì)標(biāo)閑魚(yú)的全品類C2C戰(zhàn)略。

但單純的流量是很難轉(zhuǎn)化成交易的,尤其在閑魚(yú)在2016年建立“魚(yú)塘”社區(qū)文化后,更是直接對(duì)轉(zhuǎn)轉(zhuǎn)產(chǎn)生了致命沖擊。

迫于生存壓力,轉(zhuǎn)轉(zhuǎn)在2018年開(kāi)始放棄全品類,改為專攻垂類路線。先后推出轉(zhuǎn)轉(zhuǎn)有書(shū)、切客等項(xiàng)目,進(jìn)軍二手書(shū)和二手潮品領(lǐng)域,但始終沒(méi)有找到突破。

據(jù)艾瑞咨詢數(shù)據(jù),2018年6月~2019年5月這一年時(shí)間里,轉(zhuǎn)轉(zhuǎn)的月活躍獨(dú)立設(shè)備數(shù)從1318萬(wàn)下降至652萬(wàn),用戶數(shù)出現(xiàn)腰斬;反觀閑魚(yú)2019年5月底的用戶數(shù)為1434萬(wàn),是轉(zhuǎn)轉(zhuǎn)的兩倍。

2019年,轉(zhuǎn)轉(zhuǎn)開(kāi)啟第三次轉(zhuǎn)型之路,將發(fā)展方向聚焦于二手3C市場(chǎng),并在2020年5月收購(gòu)二手手機(jī)B2C平臺(tái)“找靚機(jī)”,轉(zhuǎn)型成為二手3C垂類電商。但收購(gòu)之后轉(zhuǎn)轉(zhuǎn)的月活用戶卻在持續(xù)下降,最近兩年的降幅更是達(dá)到40%。

盡管在收購(gòu)“找靚機(jī)”后,轉(zhuǎn)轉(zhuǎn)的發(fā)展開(kāi)始愈發(fā)聚焦,但在擁有騰訊強(qiáng)大流量支持之下,轉(zhuǎn)轉(zhuǎn)依然取得如此表現(xiàn),戰(zhàn)略的頻繁漂移讓市場(chǎng)對(duì)其未來(lái)的發(fā)展充滿質(zhì)疑。

同時(shí),在如今整個(gè)移動(dòng)互聯(lián)網(wǎng)都面臨流量見(jiàn)頂?shù)那闆r下,低頻垂直電商獲客成本越發(fā)高昂,習(xí)慣了通過(guò)大量采買(mǎi)流量進(jìn)行獲客的轉(zhuǎn)轉(zhuǎn),也走到了兩難時(shí)刻:不投放廣告,就沒(méi)有增長(zhǎng)。如果要增長(zhǎng),就要大規(guī)模投放消耗資源,更無(wú)法構(gòu)建起供應(yīng)鏈能力。

而對(duì)于后續(xù)增長(zhǎng)而言,如果僅建立在流量之上,而不考慮如何給用戶提供更好的服務(wù),那么再多的用戶也是無(wú)法留住的。因?yàn)橛脩魶](méi)有體驗(yàn)到“AHA時(shí)刻”,沒(méi)有繼續(xù)使用平臺(tái)服務(wù)的理由。

對(duì)于二手3C垂類平臺(tái)而言,其提供給用戶的核心價(jià)值就是如何快速解決信任問(wèn)題,方便快捷的促成交易。從本質(zhì)來(lái)看,二手3C垂類平臺(tái)還是供應(yīng)鏈的競(jìng)爭(zhēng),這絕不是一朝一夕就能建立起來(lái)的,需要平臺(tái)長(zhǎng)期積累。

從萬(wàn)物新生身上,投資者深知供應(yīng)鏈對(duì)于二手3C的重要性,但這卻正是轉(zhuǎn)轉(zhuǎn)長(zhǎng)期以來(lái)欠缺的。供應(yīng)鏈屬于重模式,而在過(guò)去轉(zhuǎn)轉(zhuǎn)則是一個(gè)完全輕資產(chǎn)運(yùn)作的平臺(tái),想要在短短兩年時(shí)間內(nèi)追上萬(wàn)物新生多年的積累,顯然并不太現(xiàn)實(shí)。

為了迅速追趕,轉(zhuǎn)轉(zhuǎn)在驗(yàn)機(jī)服務(wù)上選擇自營(yíng)與加盟并舉的模式。這種模式的好處是速度更快,但缺點(diǎn)則是加盟商的品質(zhì)無(wú)法控制,很容易出現(xiàn)質(zhì)量問(wèn)題。

相對(duì)標(biāo)準(zhǔn)化的商品交易來(lái)說(shuō),解決信任問(wèn)題對(duì)于促成二手交易顯得更關(guān)鍵,也更復(fù)雜。因此,二手3C平臺(tái)最核心的價(jià)值也正是鞏固供應(yīng)鏈根基、建立信任交易,為買(mǎi)賣雙方提供一個(gè)可以交付信任的場(chǎng)所。

但就目前而言,顯然轉(zhuǎn)轉(zhuǎn)并沒(méi)有將精力放在這一方面,供應(yīng)鏈的缺失讓其并不具備核心競(jìng)爭(zhēng)力。

最后,轉(zhuǎn)型之后的轉(zhuǎn)轉(zhuǎn)其實(shí)存在極為明顯的定位偏差。目前轉(zhuǎn)轉(zhuǎn)的定位是“國(guó)內(nèi)唯一獨(dú)立的面向消費(fèi)者端的綜合型二手電商”。但實(shí)際上,目前轉(zhuǎn)轉(zhuǎn)本質(zhì)做的是二手3C垂類的生意,而講的卻是全品類的故事。

究其原因,從數(shù)據(jù)上看,轉(zhuǎn)轉(zhuǎn)短時(shí)間內(nèi)是無(wú)法在二手3C垂類業(yè)務(wù)上對(duì)標(biāo)萬(wàn)物新生的,只能選擇“避其鋒芒”,向資本市場(chǎng)去講對(duì)標(biāo)閑魚(yú)的故事。

但策略上的小聰明可能會(huì)成為轉(zhuǎn)轉(zhuǎn)的最大掣肘,因?yàn)闊o(wú)論在消費(fèi)者眼中還是投資者眼中,二手3C平臺(tái)與二手全品類平臺(tái)之間都有明顯的認(rèn)知差異。企業(yè)轉(zhuǎn)型,也并不是收購(gòu)一家公司那么簡(jiǎn)單,而是真正構(gòu)建起核心競(jìng)爭(zhēng)力,為用戶和行業(yè)貢獻(xiàn)價(jià)值。

轉(zhuǎn)轉(zhuǎn)屢獲融資是好事,但與急迫上市相比,如何找到未來(lái)的發(fā)展方向才是管理層應(yīng)該考慮的核心問(wèn)題。很多時(shí)候快并不是一件好事,夯實(shí)基礎(chǔ)往往更加重要。

下半場(chǎng)的啟示

至2025年,中國(guó)二手3C市場(chǎng)有望達(dá)到萬(wàn)億大關(guān)。行業(yè)快速增長(zhǎng)之下,整個(gè)行業(yè)有望展開(kāi)更加激烈的下半場(chǎng)爭(zhēng)奪。

2018年6月,日本二手交易平臺(tái)Mercari在東京證券交易所上市,首日股價(jià)飆升76%,此后股價(jià)更是完成翻倍。Mercari是日本最大的C2C平臺(tái),其模式與閑魚(yú)類似,但用戶體驗(yàn)卻被閑魚(yú)完爆。

之所以Mercari如此被市場(chǎng)看多,主要是因?yàn)樵谌毡径纸灰滓婚T(mén)賺錢(qián)的生意。

日本經(jīng)濟(jì)曾經(jīng)增速極高,當(dāng)人們收入增長(zhǎng),消費(fèi)就成為唯一的理由,因此一度日本是世界上消費(fèi)能力最強(qiáng)的國(guó)家之一。但在日本樓市泡沫破滅后,整個(gè)社會(huì)的經(jīng)濟(jì)陷入停滯,直接導(dǎo)致人們不得不將之前買(mǎi)的東西出售“回血”。

再加上,日本本身對(duì)舊物處理有著嚴(yán)格的規(guī)定,這就導(dǎo)致日本的二手回收行業(yè)十分發(fā)達(dá),由此也孕育出Mercari這樣的獨(dú)特平臺(tái)。據(jù)悉,在日本二手電商總體市場(chǎng)中,Mercari的占比超過(guò)70%。

日本“閑魚(yú)”Mercari的成功表明,C2C模式是可以走通的。另一方面,萬(wàn)物新生上市也得到了市場(chǎng)的認(rèn)可,這就表明專注于垂直市場(chǎng)的C2B2C模式也是可以獲得成功的。

從Mercari和萬(wàn)物新生的情況看,戰(zhàn)略聚焦才是最重要的。尤其是對(duì)于還沒(méi)有上市的公司,在急于規(guī)模擴(kuò)張的同時(shí),更重要的是需要積累企業(yè)的核心競(jìng)爭(zhēng)力。無(wú)論是二手垂類電商,還是二手綜合平臺(tái),都應(yīng)該保持戰(zhàn)略的專注度。

另一方面,持續(xù)的戰(zhàn)略聚焦也會(huì)讓資本對(duì)于企業(yè)的發(fā)展有著更加準(zhǔn)確的認(rèn)知,無(wú)論是投資者還是用戶,都會(huì)更青睞于自己了解的東西。

總體來(lái)看,中國(guó)二手回收行業(yè)未來(lái)可期,整個(gè)市場(chǎng)將會(huì)延續(xù)高速增長(zhǎng)趨勢(shì)。但同時(shí),隨著資本的不斷注入,行業(yè)的集中度也將持續(xù)提升,優(yōu)秀的公司才能獲得更大的市場(chǎng)優(yōu)勢(shì)。

誰(shuí)能夠成為這個(gè)行業(yè)最終的贏家呢?雖然短時(shí)間內(nèi)可能暫無(wú)定論,但保持戰(zhàn)略專注度肯定其必備的能力。對(duì)平臺(tái)而言,切不可左右搖擺,戰(zhàn)略漂移。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介

阿爾法工場(chǎng)

推薦閱讀

新聞熱榜

- 01互聯(lián)網(wǎng)巨頭陷入估值危機(jī)

- 02鹵味賽道成千億市場(chǎng) 周黑鴨還能“飛得動(dòng)”嗎...

- 03騰訊字節(jié),想抓住年輕人的胃

- 04從李寧到鴻星爾克:不浪費(fèi)每一場(chǎng)危機(jī)

- 05鴻星爾克熱捧背后,更多的是平價(jià)消費(fèi)需求在...

- 06錄音筆,藏在聲音里的生意經(jīng)

- 07特斯拉全自動(dòng)駕駛系統(tǒng)徹底放棄雷達(dá),押注攝...

- 08“茶咖酒”賽道大混戰(zhàn):新式茶飲品牌賣咖啡...

- 09Netflix Q2 : 內(nèi)容的盡頭不是游戲...

- 10造車新勢(shì)力“勇闖”港股:小鵬之后,理想汽...