雙重上市、融資140億港元,小鵬穩(wěn)了嗎?

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/周繼鳳 編輯/黎明

來源/深燃(ID:shenrancaijing)

7月7日,小鵬汽車正式在港股上市,發(fā)行價每股165港元,募資140億港元。港股“智能電動車第一股”誕生。

去年8月份,小鵬在美股上市。不到一年的時間,小鵬兩次IPO。

小鵬汽車董事長、CEO何小鵬在這次港股上市的儀式上發(fā)言稱:“小鵬汽車將以此次在港成功上市為契機,掀開公司快速發(fā)展的新篇章。”而對于未來,小鵬汽車副董事長、總裁顧宏地則在接受媒體采訪時稱:“將來時機成熟時,我覺得回歸(A股)肯定是會考慮的。”

今年,造車這條賽道擁擠了起來。年初,各大互聯(lián)網(wǎng)巨頭爭先恐后入場,有些公司甚至連IPO的時間點都想好了。傳統(tǒng)車企也紛紛開始擁抱電動化。

這些公司扎堆造車,并非一時興起,相反,它們野心大胃口大。按照明勢資本創(chuàng)始合伙人黃明明的觀點,“智能電動汽車是繼智能手機和移動互聯(lián)網(wǎng)之后,全球最大的結(jié)構(gòu)性機會,它是幾十萬億甚至更大的賽道……任何有野心的、有科技實力的公司都該考慮。”

賽道擁擠了,時間變得緊迫起來,造車的窗口期也變得越來越短。甚至有觀點認為,最快2023年會形成智能汽車的第一個拐點。

整個造車行業(yè)競爭逐漸白熱化,新的造車大戰(zhàn)一觸即發(fā)。

造車本質(zhì)是制造業(yè),需要既懂汽車行業(yè),又懂技術(shù),還懂互聯(lián)網(wǎng)打法,但歸根結(jié)底,造車需要錢,而且需要持續(xù)燒錢。相比于互聯(lián)網(wǎng)巨頭以及傳統(tǒng)車企這些賽道上的新玩家,造車新勢力具有先發(fā)優(yōu)勢,但一直沒有持續(xù)造血的能力。

這一輪新的造車賽事中,能不能繼續(xù)囤到足夠的糧食,對于現(xiàn)階段的造車新勢力來說,至關(guān)重要。

如今,小鵬選擇“雙重上市”,顯然是嗅到了市場變化,提前搶占先機融到了錢。接下來的問題是,融到錢后的小鵬,準備怎么打這場仗?在更為驚險的造車資格賽中,小鵬有可能挺到最后嗎?

雙重上市,小鵬圖什么?

與其它中概股比如B站、百度等的“二次上市”不同,小鵬的這次港股IPO是以“雙重主要上市”的方式進行的。

相比于“二次上市”,“雙重上市”需要遵守的監(jiān)管規(guī)定更為嚴苛。小鵬需要同時受到美國證券交易委員會(SEC)和香港證券及期貨事務(wù)監(jiān)察委員會(SFC)的監(jiān)管。但這種上市方式也有好處,今后小鵬汽車可滿足滬港通和深港通的接入條件,國內(nèi)A股投資者將來或可直接購買小鵬汽車的股票。這樣一來,小鵬的融資渠道變寬了,融資風險還降低了。

小鵬倒是不缺錢。去年在美股上市時,小鵬募集了17億美元,去年12月又配股融資25億美元。截至今年3月31日,小鵬汽車擁有現(xiàn)金、現(xiàn)金等價物、受限資金、短期存款、短期投資和長期存款共計人民幣362億元。

小鵬今年上半年累計交付量已經(jīng)超過2020年全年,達到30738臺,是去年同期的5.6倍。從銷量來看,小鵬在造車新勢力中,已經(jīng)站穩(wěn)了腳跟。

資料來源/公司官網(wǎng)、招股書

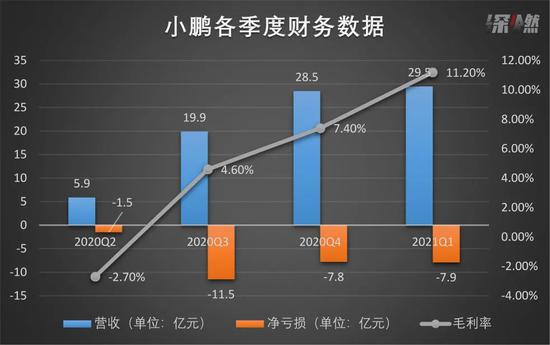

資料來源/公司官網(wǎng)、招股書銷量迅猛增長也提振了小鵬的營收數(shù)據(jù)。2018年、2019年和2020年,小鵬的營收分別為0.10億元、23.21億元和58.44億元。2021年第一季度,小鵬實現(xiàn)營收29.51億元,較上年同期的4.12億元增長了6倍,增速位居三家造車新勢力第一。

但小鵬依舊是虧損的,2021年第一季度虧了7.9億元,2020年第四季度虧損7.8億元。小鵬的解釋是,增加了研發(fā)的投入以及公允價值變動。不過好在,從去年第三季度開始,小鵬的毛利率就轉(zhuǎn)正了,2021年一季度上漲到11.2%。

資料來源/公司財報、招股書

資料來源/公司財報、招股書小鵬的財務(wù)狀況正在不斷好轉(zhuǎn),現(xiàn)金流充足,短期內(nèi)不存在資金壓力。那么距離美股上市不足一年,小鵬為何又急于赴港雙重上市?

從長遠的角度來看,如今造車新勢力們剛剛實現(xiàn)量產(chǎn)交付,未來需要花的錢只會多不會少。

在有關(guān)智能汽車的關(guān)鍵技術(shù)——自動駕駛和智能座艙上,小鵬已經(jīng)下了大手筆。從小鵬的招股書中能看到,2019年、2020年、2021年第一季度,小鵬的研發(fā)開支分別為20.7億元、17.26億元、5.35億元,占總收入的89.2%、29.5%及18.1%。在招股書中,小鵬表示要將IPO所得款項凈額中約45%用于拓展公司的產(chǎn)品組合及開發(fā)更先進的技術(shù)。

除此之外,小鵬目前只有兩款車型問世,產(chǎn)品線還比較單薄。處于高速發(fā)展期的小鵬,既需要對現(xiàn)有車型進行改款,又需要研發(fā)新車。所有的這一切,都需要錢。

而且造車的大環(huán)境不同了,越來越多的巨頭準備跨界造車,智己、恒馳等等新的造車品牌不斷涌現(xiàn),造車新勢力們不止需要和當下的玩家賽跑,還需要考慮三年五年之后才量產(chǎn)的競爭者。2023年-2025年是公認的“智能汽車爆發(fā)之年”,即便是現(xiàn)金流充裕的造車新勢力,高筑墻、廣積糧建立護城河,已經(jīng)成為迫在眉睫的事。

“雙重上市”,對于當下的造車新勢力來說,其實是一步好棋。汽車分析師張翔指出:“公司手上的錢越多就可以掌握越多的資源,這幾乎是鐵定的商業(yè)規(guī)律。而小鵬是國內(nèi)首家赴港‘雙重上市‘的新造車企業(yè),在造車新勢力中搶占了先機。除此之外,投資人非常看好小鵬的自動駕駛業(yè)務(wù)。到了港股之后,小鵬的發(fā)展空間很大。”

全棧自研自動駕駛,一張王牌

小鵬的這次港股IPO招股,受到了資本的熱捧,國際配售部分在路演首日已獲超額認購,香港公開發(fā)售部分錄得超14.73倍認購。

小鵬的自動駕駛技術(shù)發(fā)展很快,尤其是NGP高速自動導航輔助駕駛功能(在自動駕駛領(lǐng)域算是高階功能)的推出,給了市場驚喜。“這也是小鵬港股IPO受到熱捧的重要原因。”一位分析師表示。

在招股書中,小鵬自稱是國內(nèi)唯一一家自主開發(fā)全棧式自動駕駛技術(shù),并在量產(chǎn)汽車上應(yīng)用該軟件的汽車公司。所謂全棧自研,指的是不僅基于車端的感知、定位、規(guī)劃和控制等模塊的自研,更在數(shù)據(jù)通路及云端數(shù)據(jù)采集與標注、分布式網(wǎng)絡(luò)訓練等方面自研,可形成數(shù)據(jù)和算法的全閉環(huán)。

在國內(nèi),自主開發(fā)全棧式自動駕駛技術(shù),究竟意味著什么?

我們得從當下造車行業(yè)的現(xiàn)狀說起。早些年,造車新勢力們拼續(xù)航、拼電池壽命,如今,造車行業(yè)里的玩家們才真正醒悟過來,智能汽車的差異化競爭靠的是軟件和自動駕駛,于是紛紛開始砸錢挖人拉團隊研發(fā)自動駕駛技術(shù)。

蔚來在自動駕駛的投入算是比較早的,但是2019年蔚來遭遇財務(wù)危機,裁掉了很多研發(fā)人員。2020年蔚來才重新建立自己的自動駕駛團隊。理想初期只做L2級別輔助駕駛功能的研發(fā),團隊規(guī)模比較小。

在這三家公司里,小鵬是對自動駕駛最重視的,2017年就開始搭建團隊,很早就從美國硅谷的科技公司招募了人才。何小鵬曾指出,除了芯片外,自動駕駛很多技術(shù)都是自己在研發(fā)。

來源/Unsplash

來源/Unsplash長期關(guān)注自動駕駛的業(yè)內(nèi)人士李亮盤點了一下,在一眾研發(fā)自動駕駛技術(shù)的公司中,華為所謂的L4級別的無人駕駛技術(shù),其實是特定路線特定場景下的無人駕駛技術(shù),距離真正的無人駕駛還有一些差距。業(yè)內(nèi)也有文遠知行、百度這些L4級別的方案商,它們呈現(xiàn)的自動駕駛技術(shù),綜合來看還不錯,但是沒有量產(chǎn)。

他介紹,那些已經(jīng)量產(chǎn)的車企,很多完全沒有自研能力,只能轉(zhuǎn)頭選擇向博世、Mobileye等廠商采購成熟的自動駕駛方案。但采買方案有一些弊病,李亮指出,各方案商都是標準接口,無法根據(jù)實際需要配置,也就無法帶來性能最優(yōu)解。更致命的是,自動駕駛模型是需要依靠大量的數(shù)據(jù)喂養(yǎng)才能不斷優(yōu)化的。然而,車企應(yīng)用了方案商的模塊集成,因為數(shù)據(jù)結(jié)構(gòu)不統(tǒng)一,很難掌握數(shù)據(jù),也無法有效利用收集上來的數(shù)據(jù)。這也意味著,路上跑的每一輛車所生成的數(shù)據(jù),車企無法搜集也無法分析利用。

自研自動駕駛對車企的研發(fā)能力有極高的要求,沒有幾家自主研發(fā)成功,理想和蔚來正在加速自研,零跑汽車則準備自研自動駕駛系統(tǒng)中最難攻克的芯片。

在不少業(yè)內(nèi)人士看來,全棧自研幾乎是小鵬的一張王牌。“從技術(shù)指標、算法可用性、數(shù)據(jù)規(guī)模等這些比較偏技術(shù)的層面來看,小鵬肯定是同其他車企拉開了比較大的差距。但是在用戶感知層面,差距還沒有大到高下立判或是必須買某個牌子而不買其他牌子,只是小鵬會表現(xiàn)得更穩(wěn)健。”李亮表示。

而且,小鵬一直計劃靠軟件收費。因為軟件一旦研發(fā)成功,復制成本極低,盈利也就指日可待了。從目前的情況來看,小鵬賣軟件賺錢的算盤似乎有望成功。XPILOT3.0在1月26日通過OTA全域上線。而在2021第一季度,小鵬在整車收入中首次確認了自動駕駛軟件的收入,XPILOT3.0累計付費率超過20%,2021年3月達到了約25%。

市場變了,小鵬跟得上嗎?

時隔不到一年兩輪IPO,小鵬面臨的市場行情已經(jīng)大不相同。

第一梯隊的造車新勢力們早過了爬坡期,備受資本青睞,智能汽車甚至成為了攪動數(shù)十個行業(yè)的風口。傳統(tǒng)主機廠也開始轉(zhuǎn)型,加速全面電動化的步伐,并設(shè)置時間表。巨頭們也已經(jīng)聞風趕來。造車行業(yè)涌進了軟件、互聯(lián)網(wǎng)、零售、3C、家電、地產(chǎn)、出行、物流、代工、能源等領(lǐng)域的公司。整個行業(yè)處于爆發(fā)期。

對于最先搶跑的造車新勢力來說,形勢嚴峻了。早在一年前,造車這場牌桌上,只有三兩個牌友,有些混不下去的還自動離場。如今,牌桌不僅變大了,而且突然坐滿了對手,它們籌碼多、本金雄厚,還抱著必勝的決心打贏這場資格賽。

造車新勢力們,還能跟得上嗎?

摸爬滾打了這些年,經(jīng)歷過至暗時刻,各家造車新勢力都形成了一套自己的打法。

何小鵬是這么給小鵬進行產(chǎn)品定位的:“我們主力的銷售價格在15萬-30萬以內(nèi),也就是說做中高端、做國潮。這樣一群客戶他們有購買力,且需要在這個購買力里面獲得更好的功能、性能、能力的組合。”

何小鵬

何小鵬相比蔚來與理想,小鵬整體的起售價格較低,蔚來與理想的起售價格均在30萬元以上,而小鵬最先推出的“G3”車型的起售價格則不到15萬,隨后推出的小鵬P7指導價在22.9萬元-33.9萬元之間。為了拉低P7的入門門檻,小鵬在今年5月推出了磷酸鐵鋰版本的P7,一經(jīng)交付即打破月交付量歷史記錄。

中國新能源市場中,20萬元左右價格區(qū)域,具有十分強勁的用戶需求。根據(jù)中國汽車技術(shù)研究中心統(tǒng)計,小鵬G3在中國一季度A級純電SUV中上險排名第一,P7在中國B級純電轎車上險排名第三。

最重要的是,小鵬頗具前瞻性地大手筆投入自動駕駛技術(shù),獲得豐厚的回報。“如今在自動駕駛領(lǐng)域,小鵬確實把一些同行遠遠地甩在了后面。”一位分析師評論道。

何小鵬認為,造車最重要的是節(jié)奏感,不單純追求高毛利,而是在急速的奔跑中尋求平衡。“首先是跑得夠快,其次在跑得夠快中間努力能夠穩(wěn)、能夠平衡,就是快跑中平衡,這才是小鵬下一步關(guān)注的。”

接下來的奔跑節(jié)奏,小鵬想得很清楚:今年Q4,開始交付新車P5,號稱是“全球第一款量產(chǎn)激光雷達智能車”;計劃在2021年底內(nèi)部用戶測試XPILOT3.5,2022年年初通過OTA上線;在2022年推出下一代智能駕駛硬件平臺,下一代三電系統(tǒng),包括高壓系統(tǒng)、超充平臺等……

在這場以年為單位的造車資格賽中,能否拼殺到最后,一個更大的變量是創(chuàng)始團隊本身。創(chuàng)始團隊使命感和信念極為重要。

何小鵬早在37歲就獲得了100億以上的財富,隨后轉(zhuǎn)頭投入新造車領(lǐng)域。小鵬汽車在創(chuàng)立之初,何小鵬和他的“鵬友”們就已經(jīng)預設(shè)了今天的企業(yè)發(fā)展路徑:未來是智能汽車的時代,而非電動汽車的時代;小鵬定位中高端,也就是15萬元到40萬元的市場;要考慮軟件和硬件如何形成閉環(huán),閉環(huán)的底層一定在于組織跟基因;堅定國際化布局。

如今看來,小鵬確實是在一一實踐著這些路徑。

按照何小鵬之前在演講中所說:“我認為創(chuàng)業(yè)最最最重要的是節(jié)奏的把握能力,以及想到了一個很多年后會實現(xiàn),但當時有無數(shù)人會對你質(zhì)疑、不信任的點子,最后你做到了,我覺得要有定力,要堅持。”

*題圖來源于視覺中國。應(yīng)受訪者要求,文中李亮為化名。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介