半導體“二哥”的歷史性機遇,英偉達直逼高通

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

原標題:半導體“二哥”的歷史性機遇

文/暢秋

來源:半導體行業觀察(ID:icbank)

從2017到2020年,全球半導體業進入了一個前所未有的“亂世”,因為在技術、市場、應用、重組、供應鏈等多方面都出現了很大的變化,且都聚集在這4年里。

首先,2017和2018年,全球進入了存儲器缺貨和漲價上行周期,且規模和幅度都達到了歷史高點;2019年,以TWS藍牙芯片和CMOS圖像傳感器為代表的“爆品”大面積覆蓋了全球市場,出現了嚴重的供不應求狀況,前所未見,這給相關芯片企業,無論是設計,還是制造,無論是老牌企業,還是市場新星,帶來了絕佳的機遇,都大賺了一筆,而且,這種需求還在延續;2019和2020年,全球半導體業并購繼2015和2016年之后,又一次掀起了高潮,其涉及的資金總額(包括已發起,但還未完成的并購案)甚至超過了2015和2016年;進入2020年以后,百年難遇的疫情突如其來,使得行業措手不及,本以為全年衰退,豈料2020下半年市場迅速反彈,業界嚴重低估了這種回升之力,致使全球出現大規模芯片缺貨狀況。

而在這4年內,與上述現象同時進行的,就是半導體制程進入了10nm時代,且每年都會有更高制程水平的芯片量產,到了2021年,產業已進入3nm試產階段。

所有以上這些,都在較短的4年內發生,這應該是半導體史上第一次,算是大變革時期了。而產業在平穩發展期,更有利于傳統企業,特別是傳統龍頭,而一旦出現較大的變化,后來者就有了趕超的機會,特別是原來處于行業第二、第三位置的企業,具備了拉近、甚至是反超龍頭的客觀條件。實際上,這樣的事情也確實在這4年中發生了,且遍布產業鏈各環節,包括IDM、IC設計、晶圓代工,以及上游的半導體設備等。

索尼被迫改變

2019年,隨著多攝像頭手機的普及,全球CMOS圖像傳感器市場大爆發,芯片嚴重供不應求,這給行業二哥三星追趕霸主索尼創造了條件,而華為禁令又給三星送上了助攻。

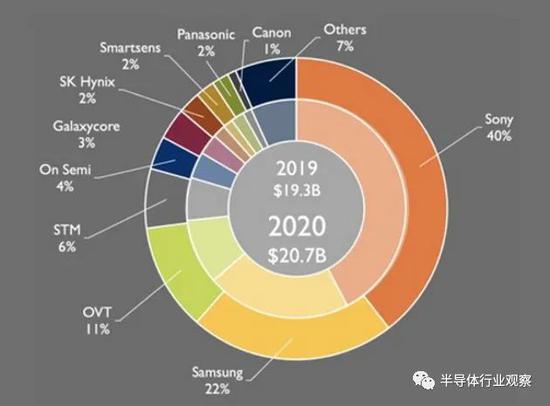

來自Yole的數據顯示,索尼在2020年受到華為銷售禁令的影響,與一年前相比,CMOS圖像傳感器市場份額下降,雖然索尼仍以207億美元規模占據市場領先地位,但其40%的市場份額低于2019年的42%。三星仍居第二位,但市場份額從2019年的21%增至22%。中國廠商OmniVision(豪威科技)也獲得了額外的市場份額,市占率攀升至11%。

圖1:2019和2020年,按市場份額劃分的CMOS圖像傳感器廠商(資料來源:Yole)

圖1:2019和2020年,按市場份額劃分的CMOS圖像傳感器廠商(資料來源:Yole)今年3月,市場調研機構Strategy Analytics發布的數據顯示,在智能手機CMOS圖像傳感器市場,2020年索尼以46%的市占率位列全球第一,緊隨其后的是三星和豪威科技,兩家份額分別為29%和10%。相比2019年數據,索尼市場份額同比下滑3.2個百分點,三星市場份額增長9.2個百分點。

三星步步緊逼,在這種情況下,6月初,索尼半導體解決方案公司社長清水照士坦言,由于主力智能手機業務市場環境發生變化,該公司恢復盈利要推遲至2022財年(截至2023年3月)。2020財年,索尼集團總營收為89,994億日元,較去年增長9%。但是,CMOS圖像傳感器業務收入同比下降5%,主要原因是用于移動產品的圖像傳感器銷售收入減少。

為了保證利潤,索尼半導體業務必須增加供貨數量,并且不斷提高附加值高的產品銷量,所以索尼在積極爭取小米與OV等中國手機廠商的訂單。

索尼半導體社長清水表示,面向新客戶,該公司正在推進微細像素產品的開發,并提出了加快開發更高像素傳感器的想法,因為高像素容易向消費者宣傳,在中等價位手機上不斷被采用。

但高像素傳感器所需的微細化技術是索尼競爭對手三星的優勢領域。清水坦承,索尼在高像素方面落后于三星,希望“加上通過我們有優勢的‘高畫質’積累的圖像信號處理技術,創造新的附加值”。

另外,自動駕駛的火爆,也讓索尼開始將目光對準車載CMOS圖像傳感器業務,目前索尼已經設立了車載傳感器業務部。

來自Yole的數據顯示,2021年第一季度,疫情對相關供應鏈影響減弱,因此,與2020年第一季度相比,CMOS圖像傳感器市場實現了7%的增長。Yole估計,2021年的市場規模將達到214億美元,比2020年增長3.2%,2022年和2023年將會有更強勁的增長。

這樣不斷壯大的市場,會在未來幾年給追趕者提供更多的機會,三星機會多多,索尼壓力山大。

英偉達直逼高通

6月中旬,集邦科技(TrendForce)統計顯示,受到晶圓代工吃緊影響,刺激IC設計廠商積極爭取晶圓產能,以應對各類終端應用的訂單需求,從而推升了2021年第一季度全球前十大IC設計廠商營收表現。其中,高通第一季度手機部門,偕同射頻前端、物聯網與車用部門皆有增長表現,營收達62.8億美元、年增長53.2%,穩居全球第一。而看點是排名第二的英偉達(NVIDIA),受惠于加密貨幣與宅經濟帶動的市場需求,游戲顯卡部門成為推動整體營收的關鍵,加上數據中心部門的貢獻,以51.7億美元的營收超越了博通。

最近這些年,全球IC設計廠商榜單的前兩名一直是高通和博通,且高通長期處于龍頭位置,博通只是偶爾會超越,大部分時間都是第二名。此次,英偉達憑借其強勁的表現,來到了第二的位置,也從一個側面體現出近幾年產業在技術、應用方面的變化與變革對市場產生了較大的影響,從而使設計相應芯片的產商實現了逆襲。

具體來看,博通代表的是傳統技術和勢力,特別是網絡通信方面,是博通的強項,另外就是射頻芯片和模塊,也是其業務的重頭。但這些都偏傳統,相對而言,英偉達的GPU在高性能計算與AI結合方面如魚得水,而這正是近些年最大的市場增長點。另外,英偉達消費類GPU產品在游戲機應用方面,趕上了疫情后的市場大爆發期,收入可觀。

總之、博通更像是傳統技術和應用勢力的代表,而英偉達則是新興技術和應用的代表,勢頭越來越猛,要不是高通擅長的智能手機主戰場規模廣大,估計英偉達用不了多長時間就會實現對其的超越。

當下,IC設計業也處于變化期,英偉達異軍突起,AMD崛起令人刮目相看,且收購了賽靈思,體量進一步壯大,在內因和外因共同作用下,未來在IC設計江湖恐怕會掀起一波后浪。另外,聯發科在手機處理器市場的搶眼表現,一度搶了高通的風頭,也是當下最炙手可熱的IC設計企業。

這種情況下,今后幾年,IC設計江湖也是看點多多。

聯電更上一層樓

在晶圓代工領域,聯電長期排在第四,而到了2020年底,聯電一舉超越格芯,排在了第三的位置。

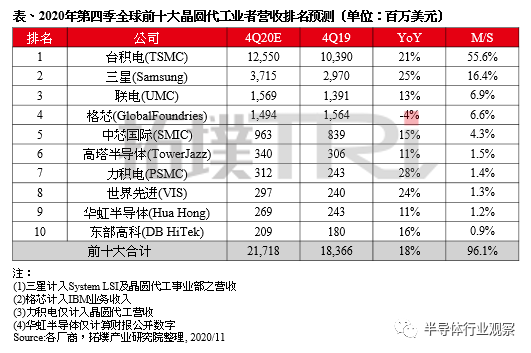

圖2:2020年第四季度全球前十大晶圓代工廠商營收和排名預測(來源:拓墣產業研究院)

圖2:2020年第四季度全球前十大晶圓代工廠商營收和排名預測(來源:拓墣產業研究院)而就純晶圓代工廠商來看,聯電僅次于臺積電,排第二。可以說,聯電近一年多以來的強勁表現,主要得益于這一波以CMOS圖像傳感器和TWS藍牙芯片為代表的“爆品”市場井噴,以及疫情引起的全球性芯片短缺,這些使得以臺積電和聯電為代表的晶圓代工廠商迎來了史上最佳業績增長期。

2020下半年,聯電拿下了高通和英偉達的成熟制程大單,加上德州儀器、意法半導體及索尼等IDM巨頭持續擴大下單,主要采用28nm、40nm或55nm等成熟制程,產品大多為模擬芯片。

另外,由于5G手機的電源管理IC用量增加3-4成,以及筆記本電腦對MOSFET及電源管理IC用量增加2-3成,加上大尺寸面板驅動IC及低像素監控CMOS圖像傳感器供不應求,包括臺積電、聯電及其他8英寸晶圓代工產能在2020下半年都供不應求。

由于驅動IC、PMIC(電源管理IC)、RF、IoT應用等代工訂單持續涌入,聯電8英寸晶圓產能滿載,加上28nm制程持續完成客戶的設計定案,后續穩定下線生產,去年第四季度28nm及以下制程營收同比增長達60%,整體營收同比增長為13%。

這使得聯電產能處于滿負荷狀態,其2021上半年的產能也已經全面滿載,實際上,聯電8英寸晶圓代工產能已滿載到2021年下半年。隨之而來的就是漲價。

可見,聯電遇上了行業發展的巨大紅利期,市場和相關產品對成熟制程芯片的需求量暴增。而這種狀況還在持續,今后幾年,作為純晶圓代工業二哥的聯電,向上勢頭還將繼續。

ASML“一招鮮”

無論是以上的哪家企業,芯片最終都要落實到生產環節,而全球性的芯片荒,給上游的半導體設備廠商帶來了巨大商機,特別是頭部企業,更受矚目。

在這一波缺芯潮中,既包括成熟制程的,也包括先進制程的。而在先進制程方面,特別是10nm及以下節點,對設備的要求非常高,相應的廠商也較少,特別是EUV設備,只有ASML一家能夠生產,這為其提供了巨大的商機。

2020下半年,知名半導體行業分析師Robert Castellano表示,應用材料將在2020年超過ASML,重新成為半導體設備的頭羊。按照Castellano在2019年的統計,ASML在當年超過了應用材料,登上了全球半導體設備廠商排名榜首位置。憑借在EUV光刻機市場呼風喚雨的絕對實力,近兩年,ASML的營收逐漸趕上了半導體設備傳統霸主應用材料,從而產生了頭名之爭。

應用材料長期穩坐在半導體設備第一供應商的位置,憑借的就是其全面而強大的產品線,特別是具有更高技術含量的半導體制造前道設備,該公司具有深厚的技術功底。

ASML方面,據Gartner統計,該公司在全球光刻機市場中的份額超過80%,營收中,深紫外光光刻機(DUV)占比最高,達到55%,但隨著臺積電7nm+和5nm制程的量產,其EUV光刻機的需求量明顯上升。

EUV光刻機方面,ASML絕大部分TWINSCAN NXE:3400B 系統在客戶處同時進行了生產率模組的升級。ASML公布了TWINSCAN NXE:3600D的最終規格,這是 EUV 路線圖上的新機型,計劃于2021年中期開始發貨。

2020年,ASML出貨了超過100臺EUV設備,而且訂單還在增加當中。

應用材料和ASML,一個全面均衡,一個絕對優勢突出,而處在當下這一產業發展節點上,ASML的增長速度更勝一籌。而隨著英特爾和三星不斷發展先進制程,爭取縮小與臺積電之間的芯片制造技術差距,未來幾年,半導體設備行業二哥ASML進一步挑戰傳統霸主的機會將持續增加。

結語

除了以上提到的半導體各領域二哥業績爆紅,甚至是逆襲龍頭的示例之外,憑借2017和2018年存儲器市場的異常火爆,三星在那兩年的營收超越了英特爾,成為了全球半導體霸主,但隨著2019年全球存儲器市場恢復平靜,三星又讓出了龍頭位置,英特爾依然是目前的行業霸主。顯然,與前文提到的企業或技術領域相比,三星逆襲英特爾具有較強的偶然性。

從各大市場調查機構的統計數據來看,在今后幾年,以上提到的大部分技術或應用,依然會保持良好的增長勢頭,因此,依然看好這些產業二哥,且在某些領域二哥反超傳統霸主并穩定在龍頭位置的可能性大增。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介