滴滴Uber掰手腕,誰更硬核?

歡迎關注“新浪科技”的微信訂閱號:techsina

和平只是稍息,競爭才是常態(tài),在Uber、滴滴前后腳登陸的美國資本市場,盡管它們都非籍籍無名的Nobody,但資本市場的倚重或輕慢也不可避免,資本之戰(zhàn)和市場之戰(zhàn)正在接踵而至。

文/陳紀英

來源/財經故事薈(ID:cjgshui)

和平只是稍息,競爭才是常態(tài)。

2016年8月,滴滴合并優(yōu)步中國,中國本土網約車大戰(zhàn)就此終結,滴滴慘勝——但戰(zhàn)爭并未完全終結,只是戰(zhàn)場悄然轉移了。

一年后,創(chuàng)始人程維接受《財經》專訪時說,“滴滴要做更高緯度的事情,要去全球市場,去和Uber和Google競爭”。

與本土化的高舉高打不同,在出海過程中,滴滴錦衣潛行——其全球化動作并不張揚。

但集結號其實早在2018年就已吹響,先是墨西哥,緊接著是巴西……如今滴滴的國際業(yè)務已經累計覆蓋到14個國家。

曾經的滴滴和Uber互為鏡像,但那場史詩般的本土大戰(zhàn)終結五年后,兩者戰(zhàn)略布局已是南轅北轍。

現(xiàn)在,新戰(zhàn)役再次開火了——在Uber、滴滴前后腳登陸的美國資本市場,盡管它們都非籍籍無名的Nobody,但資本市場的倚重或輕慢也不可避免。

資本既是實力的鏡像——它們總是青睞并跟隨強者,同時也是實力的要素——手中有糧,心中不慌,業(yè)務優(yōu)勢帶動資本優(yōu)勢,資本優(yōu)勢又反向加固業(yè)務優(yōu)勢,互為因果。

這是兩個千億級出行企業(yè)的世界大戰(zhàn),雙方各有優(yōu)勢和短板,創(chuàng)始人團隊實控操盤的滴滴,與職業(yè)經理人接棒管理的Uber,在全球市場短兵相接,到底誰的贏面更大一些?

一

滴滴用戶領先,Uber GTV靠前

滴滴和Uber的第一輪Battle,是營收、GTV、用戶量、訂單量等。

在營收方面,滴滴對Uber的碾壓似乎輕而易舉。

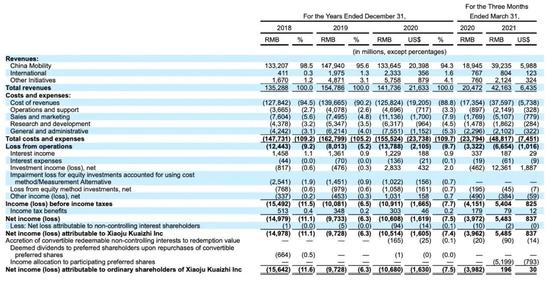

從2018至2020年,滴滴營收分別為208.14億美元、227.6億美元和203.98億美元,相比Uber的營收分別為104.33億美元、130億美元和113.9億美元,滴滴營收一直是Uber的兩倍左右。

分拆來看,在招股書里,滴滴將其業(yè)務大盤歸位三類:分別是中國出行業(yè)務、國際業(yè)務(國際出行和外賣等業(yè)務)、其他業(yè)務(共享單車和電單車、車服、貨運、自動駕駛和金融服務等業(yè)務)。

貢獻營收大頭的是中國出行業(yè)務,2018年、2019年、2020年的營收貢獻分別為1332.07億、1479.40億、1336.45億,但營收占比有所下降,2018-2020年的營收貢獻比分別為98.5%、96.6%、94.3%,到了2021年Q1,中國出行業(yè)務的占比進一步下降至93%。

回看Uber營收結構,與滴滴不同,是出行業(yè)務和外賣業(yè)務幾乎平分秋色,外賣業(yè)務占比迅速提升。

早在2020年Q1,Uber外賣業(yè)務貢獻的營收就首次超越了打車業(yè)務,當季,Uber Eats收入同比翻番達到12億美元,而打車業(yè)務收入同比驟減七成,僅占外賣業(yè)務收入的2/3;到了2021年Q1,外賣業(yè)務總預訂額同比猛增166%至125億美元,是打車業(yè)務的1.84倍,也正是賴于外賣業(yè)務的告訴增長,才勉強沖抵了打車業(yè)務的斷崖式下跌。

再來看兩家公司的“疫情抵抗力”。

2020年,滴滴營收同比下滑8%出頭,但到了2021年Q1就止跌回升,當季營收421.63億元,是2020年Q1的的兩倍以上;再分拆來看,其中,中國出行和其他業(yè)務營收,相比去年同期翻了一番還多。

與滴滴相比,Uber的“戰(zhàn)疫力”遜色不少,2020年其營收與總預定量同比雙雙下滑11%,高于滴滴8%的同期跌幅;2021年Q1,整體營收依然處于下行通道,同比繼續(xù)下滑11%。

不僅營收,在用戶量和訂單量上,滴滴也領先了幾個段位。

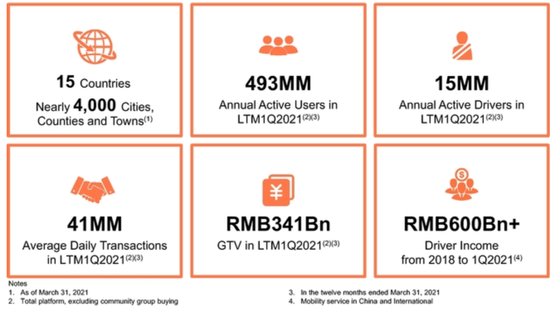

招股書顯示,截至2021年3月31日的12個月里,滴滴全球年活躍用戶為4.93億,全球年活躍司機1500萬。021年第一季度,滴滴中國出行擁有1.56億月活用戶,同期,Uber的月活躍消費者僅有9800萬。

與此同時,滴滴的訂單數(shù)也超過了Uber。第一季度,滴滴的平均日訂單約為2500萬,合計約22.5億單,同期,Uber的訂單數(shù)為14.47億,也是滴滴的六成左右。

不過,由于滴滴的平均客單價要低于Uber(Uber北美市場客單價較高,且外賣業(yè)務客單價更高),因此,在GTV上,Uber更勝一籌,2021年Q1,Uber的GTV大概是滴滴的2倍左右,未來,隨著雙方全球化程度的加深,用戶的平均消費力趨近一致,客單價的差距有望縮小。

二

滴滴多元發(fā)展謀長期,Uber佛系收縮急盈利

華爾街的投資者們,對虧損可以寬容,但對增長永遠饑渴。

2020年,滴滴和Uber都未實現(xiàn)扭虧為盈。當年,滴滴凈虧損106.05億人民幣,同比上年略有增加,但比起Uber還是“小巫見大巫”,2020年,Uber凈虧損為67.68億美元,遠遠高于滴滴。

不過,轉折在2021年到來,2021年Q1滴滴凈利潤高達54.04億元人民幣,去年同期為虧損41.41億人民幣,但扭虧為贏主要基于投資收益,只看運營虧損率,與2020年Q1基本持平。

拆開來看,在滴滴在三大業(yè)務板塊中,中國出行業(yè)務已經盈利,2020年為39.6億元人民幣,2021年一季度為36.2億元人民幣,整體虧損主要源于投資新興業(yè)務。

而Uber似乎也“曙光在望”,今年Q1凈虧損僅為1.08億美元,相比去年同比收窄高達96%。

對于盈利,Uber CEO達拉·科斯羅薩西渴望已久,聲稱逼近盈利讓Uber穿過隧道盡頭看到了“曙光”。

但Uber為了盈利,也付出了不小代價——裁員縮減成本、出售高虧損業(yè)務等等。

2020年,Uber裁員高達6700人,大概占總員工數(shù)的1/4,此舉可以為Uber節(jié)省逾10億美元人力成本。

裁員之外,Uber緊衣縮食,僅僅在去年Q2,Uber銷售和市場費用就同比縮減四成,研發(fā)費用更是同比大減超八成,一般行政和管理費用同比減少近七成。

在重倉加持“見錢快”的外賣業(yè)務之外,對于燒錢多回報周期長的自動駕駛業(yè)務ATG則是直接揮刀。在達拉·科斯羅薩西看來,ATG已經成為了Uber的拖累與魔咒,也是Uber燒錢最多的部門,2019年,ATG虧損達30.3億美元,忍無可忍之下,去年12月,Uber轉而甩賣了ATG業(yè)務——作價4億美元現(xiàn)金,并置換接盤方Aurora公司26%的股份。

靠“甩賣”回血的不止Uber,Lyft也打算將自動駕駛業(yè)務出售給豐田子公司,以此節(jié)省1億美元支出,從而更快實現(xiàn)盈利。

與Uber和Lyft急火攻心求盈利不同,滴滴更看重增長,“滴滴是戰(zhàn)略驅動,不是機會驅動”,程維說。

因此,早在2017年,滴滴就定下了未來增長戰(zhàn)略:一是國際化,構建全球最大的一站式的出行平臺;二是推動共享新能源汽車和配套的服務體系;三是智慧交通和無人駕駛。

上述三大戰(zhàn)略并未變道,滴滴在招股書中披露,此次募資的三成自信用于國際化,三成用于提升包括共享出行、電動汽車和自動駕駛在內的技術能力,兩成用于拓展新品和現(xiàn)有產品等。

與Uber大肆削減研發(fā)費用也不同,滴滴繼續(xù)加大技術投入——截至2020年12月31日,滴滴在全球共計15914名全職員工,研發(fā)人員占比高達44.7%。

上述三大新興業(yè)務一方面導致滴滴虧損,但另一方面,也為其未來增長埋好了伏筆,據(jù)招股書透露,目前滴滴無人駕駛業(yè)務估值34億美金,同城貨運業(yè)務估值28億美金,社區(qū)團購估值18億美金,共享自行車和共享電動自行車業(yè)務估值為19億美金,等等。

考慮到Uber的老對手、無人駕駛公司Waymo估值已經超過1750億美金,盡管短期內看不到回報,且要承擔虧損壓力,但一旦滴滴無人駕駛業(yè)務成功,估值起碼在數(shù)百億美金之巨。

目前滴滴無人駕駛業(yè)務已在上海拿下首批無人駕駛車隊客運服務許可證,并已上路運營——盡管相比谷歌系Waymo,滴滴在技術上可能落后,但其作為全球最大的出行平臺,在數(shù)據(jù)和場景上優(yōu)勢明顯,因此,滴滴手中的主牌副牌還算不錯。

三

滴滴出海急追趕,Uber國際化先打頭

在全球化進度上,Uber是領先者,滴滴是追趕者。

目前Uber服務覆蓋了全球71個國家,就出行業(yè)務而言,美國以外市場貢獻了GTV的79%,且Uber外賣業(yè)務也全線開火,覆蓋了全球40多個國家。

相比而言,而滴滴在中國以外,僅僅覆蓋了14個國家,且營收規(guī)模依然較小,90%的營收來自于中國移動出行業(yè)務。

但其實對于國際化,程維一直念念不忘。

在國際化上,Uber早期很激進——成立出海首站落戶英國倫敦,2013年又落地莫斯科陸續(xù)進入東歐市場,同年又布局新加坡、韓國、香港、東京、上海、深圳布局亞洲市場等,全線開火。

滴滴的國際化始于投資模式,扶持代理人——先后投資了Lyft、Grab、ola、99等公司,最初投資其實是為了圍魏救趙,在中國本土市場之外牽制Uber。

“Uber來中國時,我就意識到我們低Uber一個緯度,他像八爪魚一樣,頭在美國,伸了一個觸手到中國,所以只攻擊一個觸手是沒用的我們投了Lyft,支持他們在頭部和Uber打。這樣我們的博弈地位才對等,也才有了之后的談判”,程維在接受《財經》采訪時曾如此解釋。

而滴滴國際化業(yè)務的真正啟動,是在2018年,先是落地巴西,緊接著是墨西哥,然后擴展到其他國家。

據(jù)《晚點LatePost》報道,滴滴接下來國際化業(yè)務的重點是歐洲、中東、非洲等新市場,并新任命了上述市場負責人,。

從以上布局不難看出,中東、非洲、拉美都為發(fā)展中國家,滴滴到此,類似于降維打擊。

但相比中國市場,其中一些區(qū)域基礎設施落后,滴滴可能要做一些本地化調整,比如,在巴西很多人沒有銀行賬戶,為此,滴滴推出了虛擬借記卡,讓司機在行程結束后即可拿到報酬。截至 2021 年 3 月 31 日,滴滴已在巴西發(fā)行了超過 200 萬張滴滴卡。

而對另外一些市場,滴滴目前并無計劃插足,比如美國市場和東南亞市場。

在美國市場,Uber市場份額占比高達七成,且滴滴已經投資了Lyft作為代理人與Uber長期作戰(zhàn);而在東南亞市場,滴滴投資的Grab已經占據(jù)了東南亞第三方打車服務95%的市場,滴滴也沒必要橫插一腳。

滴滴的國際化業(yè)務中,是出行與外賣業(yè)務并重,已成立了國際化順風車事業(yè)部和外賣事業(yè)部。比如在墨西哥,滴滴就落地了全國性送餐服務,并計劃在2022 年外賣業(yè)務實現(xiàn)日均 200 萬訂單量。

因此,目前來看滴滴的國際化布局與Uber有異有同,不同之處在于,相比Uber的“一意孤行”,滴滴是有競有合——在開放市場、空白市場親自出征,而在封閉市場或者相對成熟市場,則是技術輸出、資金輸出、模式輸出,扶持代理人等等,其模式與螞蟻金服的全球化路徑極為類似。

這也是現(xiàn)實選擇,滴滴在全球化上作為追趕者,單兵作戰(zhàn)趕超Uber不易,必須“外交”、“炮火”并用,才有可能后發(fā)制人。

四

創(chuàng)始人實控滴滴謀增,經理人接任Uber求穩(wěn)

增長與盈利,有時只能先取其一。

其實,盡管兩者都連年虧損,但無論是滴滴還是Uber,并“不差錢”,今年Q1,Uber持有現(xiàn)金及等價物48.36億美元,滴滴持有現(xiàn)金及等價物35.82億美元。因此,一個多元擴張謀增長,一個佛性躺平急盈利,更多是公司的主動選擇,而非被迫為之。

從布局不難看出,滴滴對增長充滿饑渴,而一度兇悍的Uber似乎主動選擇了“佛系躺平”。

戰(zhàn)略分野之后,其實是創(chuàng)始人團隊與職業(yè)經理人團隊的基因迥異使然。

2017年,Uber創(chuàng)始人特拉維斯·卡蘭尼克,因為一系列管理丑聞被迫辭職,到了2019年,卡蘭尼克拋售了絕大多數(shù)持股,套現(xiàn)超過25億美元。

“野蠻人”卡蘭尼克離場后,Uber由在線旅游公司Expedia前CEO達拉·科斯羅薩西接棒。

而Uber董事會之所以看中達拉·科斯羅薩西,也是看重了其市值管理和扭虧為盈能力——Expedia曾在其帶領下股價翻了6倍,盈利水平大幅增強,作為職業(yè)經理人的達拉·科斯羅薩西在接手Uber后,追求穩(wěn)健盈利,并不意外。

阿里巴巴前首席戰(zhàn)略官曾鳴就曾描述過資本市場的功利性,“公司上市后,就會遭遇資本市場對短期業(yè)績的壓力,這樣一個短期的行為導向,跟長期的企業(yè)發(fā)展之間的沖突,變成了現(xiàn)代企業(yè)跟資本市場最大的一個問題所在。”

因此,在卡蘭尼克治下,Uber愿意承擔巨額虧損,投資于自動駕駛等,而在達拉·科斯羅薩西治下,Uber甩賣自動駕駛業(yè)務,重倉外賣等“現(xiàn)金牛”業(yè)務。

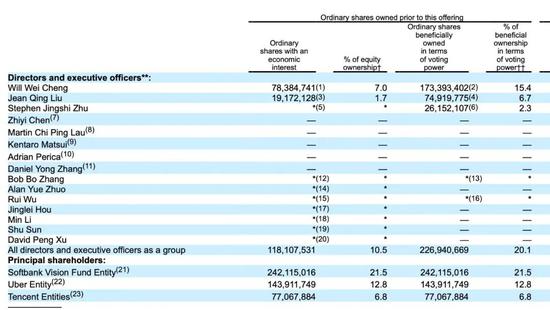

回看滴滴,招股書顯示,最大股東軟銀委派的董事會成員Kentaro Matsui將在滴滴上市時辭任董事,這意味著軟銀將退出滴滴董事會。而滴滴所有董事和高級管理人員持股比例合計10.5%,投票權為20.1%。其中,滴滴創(chuàng)始人、董事長兼CEO程維持有滴滴7%的股權,15.4%的投票權。滴滴聯(lián)合創(chuàng)始人、總裁柳青持股1.7%,投票權為6.7%。高級副總裁朱景士持股比例低于1%,投票權為2.3%。

但根據(jù)中概股常規(guī)的同股不同權架構,上市之后,程維、柳青合計將擁有超過48%的投票權,包括程維、柳青在內的滴滴管理層擁有超過50%的投票權,創(chuàng)始人團隊依然保有對公司的主導權。

一個謀增長,一個求穩(wěn)健,沒有絕對對錯,不過是戰(zhàn)略選擇差異,對于兩個不同的公司,資本市場到底如何出價?

關于滴滴如何估值,其實共有三個參照系。第一,滴滴內部股權激勵的公允價值。

招股書顯示,2018年滴滴出現(xiàn)了安全事故,因此公允價格出現(xiàn)回調,隨后有所上升,又在2020年疫情時跌至低點37.65美元的最低點,隨著疫情緩解,今年第一季度末,達到了每股47.71美元的高位。

根據(jù)滴滴公布的11.3億總股數(shù)計算,對應的估值約為539億美元。

不過考慮到為了惠及員工,上述定價通常會相對保守。

第二個參照系則是Uber市值——950億美元,而Grab的估值也已超過了400億美金。一方面,滴滴用戶量、訂單量都要碾壓Uber,以及國際化、自動駕駛等業(yè)務未來的增長性可觀,另一方面,滴滴客單價和Gtv不及Uber,兩者各有所長,因此,滴滴與Uber不相上下。

第三,參考機構估值。

據(jù)彭博報道,滴滴IPO時估值可能達到1000億美元。華爾街日則認為,滴滴估值最高可能為700億美元。

總之,從競爭維度來看,盡管雙方對手不止一個,但滴滴和Uber依然是彼此最為重要的對手,一場世界大戰(zhàn)的集結號已經吹響。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介