網易云音樂IPO:雨淋濕了天空,毀得很講究

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/陳成 姚莎 胡汀瑯

來源:表外表里(ID:excel-ers)

1991年,高曉松喝醉酒哭著問老狼:“哥們兒寫了那么多歌,誰聽啊?”

而15年后,這個問題依然困擾著國內做音樂的年輕人。2006年,北航畢業晚會上,刺猬樂隊表演完《柏油公路》,鼓手石璐嚎啕大哭:“這東西這么好,什么時候才能被人發現?”

但哭完后,他們依然在堅持,寫歌、巡演、出唱片,一年又一年,哪怕曝光機會少、不出圈。

為什么?傻不傻?

還有這15年間,90年代在歌廳放鐳射碟的張楚,95年在北京街頭賣唱的周云蓬,千禧年后為出唱片蝸居在天通苑的萬曉利,躲在石家莊爛磚房里抑郁的董亞千......

這些人圖啥?

說到底,是因為熱愛,用他們的話說:“做音樂,才是活著”。

但在熱愛之外,一代代獨立音樂人更需要的,是曝光機會、演出平臺,充足的生活保障和完善的版權保護。

好在隨著互聯網崛起,獨立音樂人生存環境比以前好多了——這些年出了很多扶持獨立音樂人的平臺。

網易云音樂就是其中之一,在版權大戰白熱化前的那些年,云村靠大量獨立音樂人的作品,不斷做大。

最近,已經成為國內最大原創音樂平臺的網易云,向港交所遞交了上市申請。置身資本市場,平臺不再只是承載情懷和音樂信仰,而要接受市場嚴格的審視。

那么,網易云音樂的商業化邏輯,是否足以讓市場為情懷買單呢?本文將從版權、原創、變現三部分對此展開分析。

靠“非獨”走不出版權困境

從90年代算起,獨立音樂人的生存處境之所以一直不怎么樂觀,原因很簡單——那時的音樂市場是唱片工業體系主導的。

唱片工業面對大眾,公司要賺錢,就得迎合更多人的審美趣味——作品走的是通俗路子,資源也集中投放。

因此,當那英、劉歡們以及后來的周杰倫、林俊杰等唱片公司簽約藝人,引領華語流行音樂潮流,火遍大街小巷時。大部分民謠、搖滾獨立歌手,還在四處流竄。

時至今日,網絡渠道的興起,雖然讓主流唱片工業的主體地位有所下滑,但手握大量主流音樂版權,其仍像“緊箍咒”一樣,罩在各音樂平臺“頭上”。

由于在版權競爭中失利,網易云音樂在顯性和隱性層面面臨兩大挑戰。

顯性層面的直接結果就是流量問題。比如,2018年3月底,網易云音樂失去周杰倫的歌曲版權后(在此不評價網易云的行為),用戶增長馬上受到影響。

如下圖,此事件后的一段時間內,網易云音樂活躍用戶增速的上漲勢頭被遏制;與之相反,當時獨家擁有周杰倫版權的QQ音樂,月活用戶同比增速則實現跳漲。

好在“版權問題”后來有了轉機——國家版權局出面,要求停止獨家授權。在環球、索尼、華納三大唱片公司都“非獨”授權的前提下,網易云音樂獲得了99%的非獨家音樂作品授權。

據招股書:截至2020年12月31日,網易云擁有超6000萬首音樂曲目。

然而缺失的那1%核心版權內容,才是音樂平臺競爭力的關鍵所在。為什么這么說呢?我們看看這些是什么歌就知道了。

網易云未得到授權的“核心版權內容”,是那些播放量巨大且體現長尾效應的主流音樂內容,包括:

·周杰倫、五月天等老牌華語歌手,BIGBANG、BLACKPINK等韓流組合,酷玩樂隊、查理·普斯等西方流行歌手,以及時代少年團等新生代組合的大多數音樂作品(周杰倫是全部)。

·《最炫民族風》、《社會搖》等紅歌單曲,以及如陳奕迅等知名歌手的部分熱歌。

備注:數據評測為網友自列流行歌單的版權情況,左為2000-2019年國內播放量最高的歌曲;右為涉及不同語種、不同音樂類型的歌單。

備注:數據評測為網友自列流行歌單的版權情況,左為2000-2019年國內播放量最高的歌曲;右為涉及不同語種、不同音樂類型的歌單。這些熱門、經典流行歌曲往往具有龐大的市場基礎,如果平臺沒有它們的版權,那么即便曲庫資源再多,也很難留住用戶。因為你有的那些,大家并不會去聽。

另外,網易云和華納的協議,簽的是130萬首曲庫的詞曲版權,而不是完整的版權。通常一首音樂作品版權包括兩部分:錄音版權和詞曲版權,歌手的原唱作品屬于錄音版權;而詞曲版權,只能用來翻唱。

比如,音樂平臺上架的王菲原版《我愿意》是錄音版權,去年《樂隊的夏天》痛仰樂隊翻唱的《我愿意》,屬于獲得詞曲版權后的二次呈現。

說白了就是,在“非獨”獲得華納曲庫授權的網易云平臺上,用戶并不能聽原歌手的歌。

而核心內容大面積缺失,從隱性層面上,網易云音樂的用戶粘性遭到了沖擊。

如下圖,2018年1月-2020年9月,在用戶留存方面,網易云和酷狗始終位于第二梯隊,最后還被酷狗趕超;而月活用戶每月使用時長數據顯示,網易云從2018年年中開始,一直是最低的。

綜上來看,音樂平臺幻想靠政策或“非獨家”走出版權困境,不太行得通。要追趕音樂市場的歷史進程,網易云音樂還是要靠自身努力——掌握更多獨家核心內容。

布局原創,低成本獲取內容

丁磊在郵電局上班時,就是資深唱片發燒友。千禧年網易上市,他就想做唱片公司,這事兒最終在2013年發芽成了網易云。

從誕生開始,網易云音樂就不是沖著“本本分分”做好一款音樂播放器去的,而是將“歌單和分享(評論)”作為產品基礎,打造成“移動音樂社區”。

社交的傳播力總是湊效的,上線一年多,網易云用戶突破4000萬。用戶有了之后,網易云在一周年慶典時,提出原創音樂計劃,開始構建扶持獨立音樂人。

通過下圖的運作方式,截至2017年,網易云音樂平臺上有超過4萬獨立音樂人,上傳原創音樂作品超80萬首。

大量獨立音樂人的活躍,讓網易云音樂有了創造版權的可能——以低成本持續獲取原創音樂內容。

音樂行業傳統生產機制下,“詞曲作者---詞曲版權經紀公司---唱片制作公司---唱片發行公司---藝人經紀公司---音樂平臺(等)---消費者”等諸多中間環節,是導致版權內容高企的重要原因。

比如,版權內容最多的騰訊音樂,近幾年的內容成本支出占營收比,一直在85%以上。

而音樂平臺的原創方式,將生產步驟縮減為“音樂人---音樂平臺---消費者”三步,利益鏈條大減,版權成本也相應降低。

這一點,在網易云的財務數據上有交叉印證。

如下圖,2018-2019年,網易云單個MAU用戶內容消費成本維持穩定,和憑借規模優勢攤平單個MAU用戶內容消費成本的TME不相上下;

同時,網易云的音樂內容成本占營收比在持續下降。

(當然,這和企業的成長階段有關系,網易云還處于用戶增長后期,而TME已經處在變現成長中期)

備注:左圖中,TME用戶規模觸頂,數據開始逐漸上升;而網易云2020年數據上升,主要由于和華納、環球達成版權合作的支出造成。

備注:左圖中,TME用戶規模觸頂,數據開始逐漸上升;而網易云2020年數據上升,主要由于和華納、環球達成版權合作的支出造成。在2018年前,這些策略非常湊效。

然而近幾年,隨著抖音、快手等短視頻平臺的崛起,以及QQ音樂等同行競爭布局,網易云音樂的原創音樂渠道優勢受到了一定影響。

文章開頭曾提起過,獨立音樂人的作品,最缺乏的是曝光以及版權收入。事實上,前者是后者的基礎條件。

據表外表里統計,抖音音樂熱度榜前十的獨立音樂人(都為多平臺發展),大多在抖音的粉絲數,都遠超在網易云的粉絲數。

備注:排名第一的3mal1,為國外樂隊,非多平臺發展。

備注:排名第一的3mal1,為國外樂隊,非多平臺發展。另外,抖音制造和傳播神曲的能力,也更易讓原創作品短期內獲得廣泛認可。

比如,煙把兒樂隊的《紙短情長》,在平臺的大眾使用量有327萬次;MOONBOI的《可不可以給我你的微信》被二創使用228萬次;張紫豪的《可不可以》,也被使用了150多萬次。

甚至看到短視頻平臺的曝光潛力,一些成名歌手和藝人,也開始轉戰抖音、快手宣發。

據了解,2018年開始,吳亦凡、鹿晗、鄧紫棋、王力宏、胡彥斌等歌手都曾通過抖音首發新歌。去年5月,王力宏在抖音獨家首發的單曲demo《南京,南京》,相關視頻總播放量高達5億次。

在短視頻傳播鏈的加入下,網易云的原創音樂策略是否能繼續煥發獨特生命力,有待觀察。

而除了原創內容的探索,網易云獨特的“社區屬性”,也是被給予“破困”厚望的布局之一。

早期憑借歌單、評論等標志性功能,長期積累優質的互動性UGC內容,使動態社區文化,成為網易云音樂與其他音樂平臺的差異點。

同時,歌手和用戶共融的生態,也打造了獨特的社區氛圍:對于創作者來說,那些評論會讓他們感覺用戶很懂我;對用戶來說,與歌手“面對面”暢聊音樂,參與感帶來的體驗太美妙。

良好體驗下,用戶很容易對平臺產生感情,從而形成自傳播。這理論上有益于平臺實現社區經濟效益——用戶粘性提升,同時獲客成本降低。

數據顯示,在30天留存率(簡單理解就是用戶下載APP以后,30天內不卸載)上,網易云音樂的確高于其他音樂平臺。

這也是證實了用戶還是喜歡、認可這個平臺的,即便灰色歌單,也不愿意離去。

可惜“雨淋濕了天空,毀得很講究”,這一社區粘性的優勢,并沒帶來足夠的商業回報。

如下圖,在用戶規模攤薄銷售費用之下,騰訊音樂的單月活用戶營銷成本低于網易云。這說明規模劣勢(TME超6億MAU,網易云1.8億MAU),足以侵蝕掉所有的社區粘性優勢。

備注:這里理論該直接用獲客成本看(營銷費用/用戶增量),但由于兩個平臺的發展階段不同,TME用戶增長已見頂(出現下滑),用增量比意義不大,故此處用了營銷費用/MAU來對比。

備注:這里理論該直接用獲客成本看(營銷費用/用戶增量),但由于兩個平臺的發展階段不同,TME用戶增長已見頂(出現下滑),用增量比意義不大,故此處用了營銷費用/MAU來對比。另一方面,這一社區屬性的優勢,也面臨競爭加劇的風險。

如今,歌單、個性化推薦及評論等功能,已成為國內互聯網音樂平臺的標配。如下圖,如果隱去logo標志,QQ音樂和網易云音樂的首頁傻傻分不清。

左:QQ音樂;右:網易云音樂

左:QQ音樂;右:網易云音樂在功能趨同下,平臺競爭力的另一關鍵因素是內容匹配(推薦)的精準度——建立在海量用戶數據以及成熟的算法分析能力基礎上。

這在早期,是網易云所為人津津樂道的引流設計,但最近兩年騰訊音樂也加大了投入。

據2019Q2財報:加大研發投入,以擴大在產品和技術方面的優勢,例如推薦能力——騰訊音樂的研發費用占營收比,在不斷上升。

從披露的數據來看,也確實如此。

備注:雖然網易云音樂研發費用占營收比高于TME,但由于TME的營收體量遠大于網易云,從絕對值來說,TME的研發投入遠高于網易云。

備注:雖然網易云音樂研發費用占營收比高于TME,但由于TME的營收體量遠大于網易云,從絕對值來說,TME的研發投入遠高于網易云。因而,長此以往,網易云算法推薦、提高用戶體驗上的護城河,可能會漸漸變窄。

總的來說,必須承認在原創版權領域,網易云還有一定的優勢,但沒想到遭遇抖音快手這種超級歌曲宣發地的橫空出世,打破了這一原有優勢。

而另一社區情懷的優勢,又面臨著差異化帶來商業回報不足的尷尬境地(音樂流媒體行業的關鍵要素也不是社區)。此外,這些競爭優勢,同行也在快速學習。

在原創內容供給受到阻力,社區特色的獨特性遭到模仿,網易云的商業化又走的如何呢?

難以復制TME的盈利路線

和獨立音樂人不能“拿熱愛當飯吃”一樣,音樂平臺要生存,也不能光靠“為愛發電”、“情懷闖關”。

平臺在版權以及原創音樂內容上的投入,通常都以訂閱服務的方式,從用戶(消費者)身上收回,以維持平臺的正常運轉。其中,又以會員訂閱收入為在線音樂服務的大頭。

不過,就音樂市場的用戶教育情況來看,國人在聽歌上大多還是習慣“白嫖”。比如,最新數據顯示,網易云、騰訊音樂的付費率分別為8.8%、10%,而國外在線音樂平臺Spotify付費率高達45%。

而想要用戶習慣掏錢聽歌,還是得回歸到為“好聽的音樂”,也就是內容付費的邏輯上。

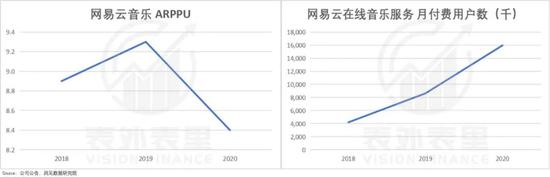

可以看到,憑借內容版權優勢,建立付費墻,從2019Q2開始,騰訊音樂的ARPPU(每付費用戶每月收入)持續上漲,最終穩定在9以上。營收整體進入提價增收階段。

網易云也曾采取類似的提價方式,但拉新效果受到影響。2020年平臺大幅降低ARPPU值,付費人數進而有較大提升。據招股書:2020年月付費用戶數達1600萬,較2019年增加了740萬。

由此來看,網易云的會員服務業務,目前還處于降價提量階段。

按正常發展節奏,網易云音樂訂閱業務下一階段,仍是走騰訊音樂的提價增量路線。但內容限制不突破的話,要實現這一點阻力頗大。

當內容盈利增長變得有限,那么就需要另辟蹊徑。網易云音樂開始走對手TME的路:社交娛樂變現。

頁面重大改版,植入直播、K歌、短視頻入口,“云村”的改變顯而易見。這些變化反饋在業績上,是社交娛樂收入近幾年的高速增長。

但隨著移動音樂市場泛娛樂的深入,社交娛樂生意也開始變得沒那么性感。

據TME2021Q1財報:在線音樂移動端 MAU出現同比下降,主要原因是泛娛樂平臺服務的部分休閑用戶流失所致。

壓力來自短視頻平臺與其他娛樂方式的沖擊——吸引走用戶,同時蠶食著用戶精力。這讓網易云音樂起步較晚的在線娛樂業務,未來的增長性面臨相當大的不確定性。

與此同時,泛娛樂化、和騰訊音樂越來越像的網易云音樂,也面臨情懷打折的局面。有用戶稱:“開通直播業務后的網易云,在體驗上直接掉了幾個Level”。

綜合來看,網易云在挖掘穩定的商業化價值,以及尋求商業化和用戶體驗平衡方面,仍然任重道遠。

小結

互聯網音樂平臺的出現,讓穿越孤獨的獨立音樂人,跳出唱片工業體系的桎梏,有了生存的棲息地。但承載這些音樂人“靈魂”的平臺,卻籠罩在音樂版權的陰影中。

主打音樂社區的網易云,惜敗“版權大戰”,失去核心熱門曲庫;原創音樂根基也遭到同行和短視頻平臺的狙擊。內容短板的擴大,限制了網易云在線音樂業務的增長空間。

之后平臺開辟騰訊音樂那樣,靠社交娛樂創收的路線,再次迎頭撞上競爭漩渦。這些都讓網易云的商業化前景看起來沒那么確定。

作者簡介