圍攻美團(tuán):大小巨頭步入本地生活賽道 大戰(zhàn)2.0將打響?

play

play

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號:sinachuangshiji

文/譚麗平

來源:盒飯財經(jīng)(ID:daxiongfan)

“我看到短視頻平臺上可以團(tuán)購你們家的餐品劵,請問可以用嗎?”夜晚八點(diǎn),北京海淀區(qū)的一家連鎖快餐店內(nèi),一位顧客指著手機(jī)詢問店員。

順著她的手機(jī)望去,頁面顯示,該店原價43元的雙人套餐,在該平臺上團(tuán)購只需29.9元,其他大部分的菜品價格也都是實(shí)體店的7折左右,優(yōu)惠券還能“多店通用”。在頁面下方,有普通用戶上傳的相關(guān)的短視頻,顧客可以通過短視頻看到食客們對店鋪的評價以及餐品展示等內(nèi)容。據(jù)店員介紹,用戶通過短視頻平臺團(tuán)購點(diǎn)餐這一形式,是從過年期間開始的。

最近以來,已經(jīng)有不少網(wǎng)友發(fā)現(xiàn),某短視頻平臺的功能越來越豐富,線下點(diǎn)餐、團(tuán)購美食券、美食榜單、酒店民宿……而這些布局,都指向一個領(lǐng)域——本地生活服務(wù)。

在過去的數(shù)年間,本地生活服務(wù)一直都只有一個寡頭。美團(tuán)通過“無限杠桿”的商業(yè)模式不斷擴(kuò)張,目前業(yè)務(wù)幾乎涵蓋了生活的方方面面,成為眾多消費(fèi)者尋求經(jīng)濟(jì)、優(yōu)質(zhì)的餐飲、旅游、娛樂等服務(wù)的一站式平臺。

但如今,美團(tuán)正在被圍攻。抖音、快手、哈啰、餓了么、滴滴、百度、字節(jié)、國美等大小巨頭都在加入賽道,本地生活成了香餑餑,美團(tuán)的市場地位,正在遭受挑戰(zhàn)。

這一幕多少有些熟悉,實(shí)物電商也曾經(jīng)歷過這么一輪圍攻,然后拼多多崛起了,抖音、快手也成了新勢力。如今,阿里的處境在美團(tuán)身上重演,商界的歷史又會否再現(xiàn)?

讀完全文,你將收獲:1、誰在圍攻?2、美團(tuán)的壁壘是什么?3、美團(tuán)的核心商業(yè)邏輯。

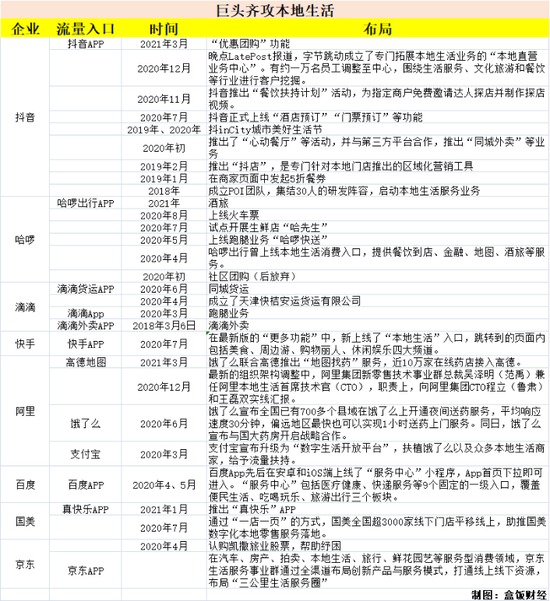

齊攻“光明頂”

抖音的野心已經(jīng)很明了。

如今,當(dāng)你在北京、上海、杭州、成都等城市,打開抖音,點(diǎn)擊“同城”,就能很明顯看到有關(guān)“吃喝玩樂”的入口。

以北京用戶看到的頁面為例,置于“吃喝玩樂”下方的頁面,包括“優(yōu)惠團(tuán)購(限時2折)”“熱門榜單”“心動餐廳”三大板塊。進(jìn)入“優(yōu)惠團(tuán)購”,各色誘人的美食圖片就沖上來,對應(yīng)的美食價格有低有高。在頁面上可以看到“爆款推薦”和“美食餐飲”“酒店名宿”,點(diǎn)擊“馬上搶”即可搶購相關(guān)商品的優(yōu)惠券。

進(jìn)入“熱門榜單”,頁面會進(jìn)入“抖音吃喝玩樂榜”,在“美食人氣榜”中,不僅有本地?zé)衢T餐廳的總榜單,還有關(guān)于“北京菜”“江浙菜”“自助餐”“東南亞菜”等細(xì)分榜單。

進(jìn)入“心動餐廳”,則會以更大幅和精美的圖片顯示經(jīng)過用戶評選產(chǎn)生的優(yōu)質(zhì)餐廳。

據(jù)報道,抖音團(tuán)購支持“物流配送”和“到店核銷”,視頻聚合頁分為“商戶的POI聚合頁”和“城市POI聚合頁”,已經(jīng)能為300+城市提供單獨(dú)的榜單頁,覆蓋幾乎所有全國地級市的“吃喝玩樂住”。

網(wǎng)友調(diào)侃,“如果不認(rèn)真觀察,或許很多人會認(rèn)為是打開了美團(tuán)”。

事實(shí)上,抖音的“美團(tuán)化”野望早已有之。2020年12月,晚點(diǎn)LatePost報道,字節(jié)跳動商業(yè)化部成立了專門拓展本地生活業(yè)務(wù)的“本地直營業(yè)務(wù)中心”,并準(zhǔn)備調(diào)整約一萬名員工至該中心,圍繞生活服務(wù)、文化旅游和餐飲等行業(yè)進(jìn)行客戶挖掘。而在更早的2018年,抖音就已成立POI團(tuán)隊,集結(jié)30人的研發(fā)陣容,啟動本地生活服務(wù)業(yè)務(wù),試圖從美團(tuán)的碗里分走一杯羹。

有業(yè)內(nèi)人士分析稱,如果說抖音在去年只是打入了美團(tuán)的腹地,那今年則是扎扎實(shí)實(shí)的將整個身子都探了進(jìn)去。抖音除了一邊繼續(xù)和美團(tuán)大眾點(diǎn)評等商家合作,另一邊也在親自下場做本地生活服務(wù)的項目。

本地生活業(yè)務(wù)是指將用戶所在地的線下實(shí)體店鋪,如餐飲、酒店等,在線上平臺進(jìn)行品牌呈現(xiàn)。用戶通過所看到的商家信息,選擇到店服務(wù)(團(tuán)購、優(yōu)惠券等)或到家服務(wù)(外賣、家政、裝修)等。

本地生活服務(wù)是一個萬億級的巨大市場。作為國內(nèi)本地生活業(yè)務(wù)的頭號玩家,美團(tuán)在2020年全年收入達(dá)1148億元。

面對如此龐大的市場,不只抖音,各大巨頭都蠢蠢欲動。目前攻入本地生活賽道的,有深耕多年的阿里、 京東、百度等互聯(lián)網(wǎng)平臺的“前浪”型選手,也有流量高地抖音、快手這類的“后浪派”,還有因自身面臨轉(zhuǎn)型加入賽道的國美、哈啰、滴滴等“轉(zhuǎn)型派”。特別是2020年以來,這場擠進(jìn)多方的戰(zhàn)局格外激烈。

前浪型的選手,大多與美團(tuán)糾纏多年,而加碼本地生活,有著資本等絕對優(yōu)勢,以阿里為例,自阿里收購餓了么之后,轟轟烈烈的本地生活大戰(zhàn)隨即展開。面對美團(tuán)在本地生活領(lǐng)域的頻繁布局和業(yè)務(wù)范圍擴(kuò)張,阿里也緊跟在后,雖然沒能超越,但也在防御性地不斷加碼本地生活服務(wù)業(yè)務(wù)的合縱連橫。

阿里最新的打法是“抱團(tuán)”,讓手下的“棋子”相互合作,聯(lián)合攻入美團(tuán)。2020年3月,支付寶宣布升級為“數(shù)字生活開放平臺”,最直接的變化是扶植餓了么以及眾多本地生活商家,給予流量扶持,劍指美團(tuán)。同年“十一”前夕,高德地圖上線“高德指南”。彼時,用戶和業(yè)內(nèi)發(fā)現(xiàn),高德指南無論是榜單呈現(xiàn)形式還是內(nèi)容,都和美團(tuán)、大眾點(diǎn)評等本地生活平臺的推薦有諸多類似之處。

而在2020年12月最新的組織架構(gòu)調(diào)整中,阿里集團(tuán)新零售技術(shù)事業(yè)群總裁吳澤明(范禹)兼任阿里本地生活首席技術(shù)官(CTO),該職責(zé)上,向阿里集團(tuán)CTO程立(魯肅)和王磊雙實(shí)線匯報。可以明顯看到,阿里正在加強(qiáng)本地生活領(lǐng)域的技術(shù)投入。

對于“后浪派”而言,他們與美團(tuán)亦友亦對手。最開始,面對抖音、快手這樣的流量肥肉,美團(tuán)和攜程尋求合作,抖音快手也為二者在商家主頁中打造了專屬的外鏈。但是,抖音和快手也與美團(tuán)一樣有一個探索邊界夢,正圍繞著短視頻的入口,在廣告和電商、游戲、教育之外,試探諸如直接提供本地生活服務(wù)的更多可能性。

抖音日活用戶突破6億,快手日活用戶2.6億,二者蓄謀已久的進(jìn)攻,無疑會形成一股不容小覷的力量。

對于轉(zhuǎn)型派而言,則大多是從自身的基本盤出發(fā),觸角延伸到本地化生活。這些企業(yè),在各自的領(lǐng)域深耕已久,轉(zhuǎn)型延伸目標(biāo)也更加明確。比如滴滴的本地生活服務(wù)發(fā)力,包括滴滴外賣、跑腿業(yè)務(wù)、滴滴貨運(yùn),主要都是集中在即時配送、出行業(yè)務(wù)上。國美則基于自己線下店、下沉市場的優(yōu)勢,向各項配套服務(wù)競逐,發(fā)力數(shù)字化本地零售服務(wù)。哈啰則從出行出發(fā),并延展到餐飲到店、金融、地圖、酒旅等業(yè)務(wù)。

盡管平臺不同,切入本地生活賽道的角度也不盡相同,但都在施展自己擅長的一套打法。且向著一個終極目標(biāo)——攻上光明頂,分羹本地生活。

美團(tuán)的大本營

通過全方位在本地生活業(yè)務(wù)上的包抄,“六大門派”已經(jīng)一只腳踏進(jìn)了美團(tuán)、攜程們的核心腹地。那么到底,能在多大程度上影響美團(tuán)?

基于此,我們需要先梳理一下美團(tuán)的基本業(yè)務(wù)。

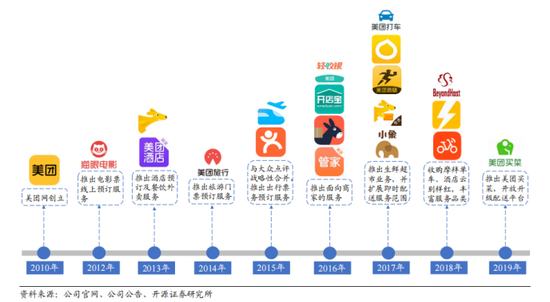

美團(tuán)被稱為本地生活服務(wù)行業(yè)的“阿里巴巴”。2010年3月4日,美團(tuán)創(chuàng)始人兼CEO王興推出美團(tuán)網(wǎng),彼時主要是做實(shí)物商品團(tuán)購,到2011年時,中國有超過5000家類似的初創(chuàng)公司。經(jīng)過激烈的斗爭,美團(tuán)幸存下來,而在千團(tuán)大戰(zhàn)中打造的“美團(tuán)地推鐵軍”,為美團(tuán)打下了地面堡壘,隨即美團(tuán)就開啟了“跑馬圈地”時代。

十年間,美團(tuán)不斷開拓服務(wù)場景。如今打開美團(tuán)APP,能看到外賣、美食、酒店/民宿、休閑/玩樂、電影/演出、打車、買菜、跑腿代購、火車票/機(jī)票、美團(tuán)優(yōu)選、買藥、景點(diǎn)/門票等入口,已經(jīng)覆蓋了生活的方方面面。而美團(tuán)的地位也一路飆升,2020年,美團(tuán)營收突破千億,創(chuàng)歷史新高。

根據(jù)財報的口徑,美團(tuán)將業(yè)務(wù)主要劃分為“餐飲外賣”“到店、酒店及旅游”“新業(yè)務(wù)及其他”三大業(yè)務(wù),2020年,占比分別為57.7%、18.5%、23.8%。

餐飲外賣業(yè)務(wù)貢獻(xiàn)了其主要收入。根據(jù)財報,2020年,美團(tuán)餐飲外賣業(yè)務(wù)實(shí)現(xiàn)收入662.7億元,同比增長20.8%;經(jīng)營利潤28.33億元,同比增長100.1%。

不過,雖然美團(tuán)外賣業(yè)務(wù)的強(qiáng)勁,但非常依賴美團(tuán)近400萬外賣騎手,這項開支極其龐大,已經(jīng)占據(jù)超8成的傭金收入。除此之外,從2019年開始,許多商家訴苦抱怨美團(tuán)的抽傭太高,圍繞餐飲外賣高傭金費(fèi)率的風(fēng)波,也讓美團(tuán)餐飲外賣業(yè)務(wù)陷入爭議。

相反,美團(tuán)的到店、酒店及旅游則是高毛利的業(yè)務(wù),利潤空間要大得多,這部分業(yè)務(wù)主要包括到店餐飲、到店綜合服務(wù)、酒店預(yù)訂、旅游服務(wù)。在疫情之前的2019年,該部分業(yè)務(wù)收入223億元,毛利潤率高達(dá)89%,為公司貢獻(xiàn)毛利率197億元,占毛利潤總額的61%。不過,2020年因?yàn)橐咔椋@部分業(yè)務(wù)受到重挫,尚在恢復(fù)中。

相較之下,美團(tuán)對于新業(yè)務(wù)及其他部分非常重視。這部分的業(yè)務(wù)主要包括美團(tuán)向商家提供的服務(wù),比如針對商家的聚合支付產(chǎn)品美團(tuán)收銀、商家供應(yīng)鏈解決方案快驢進(jìn)貨、商家資金鏈服務(wù)方案美團(tuán)小貸等,還包括針對消費(fèi)者的生鮮業(yè)務(wù)如美團(tuán)買菜、美團(tuán)優(yōu)選,出行業(yè)務(wù),非餐飲類服務(wù)如美團(tuán)閃送等。

過去一年,美團(tuán)把大量資源和精力投注在了新興業(yè)務(wù)尤其是社區(qū)電商的拓展上。但也因此,美團(tuán)花費(fèi)了很高的投入。新業(yè)務(wù)部分,美團(tuán)2020年收入達(dá)272.77億元,同比增長33.6%;經(jīng)營虧損108.55億元,虧損規(guī)模同比擴(kuò)大60.8%。

總的來說,美團(tuán)的主要基本盤在于外賣和酒旅。相較于重資產(chǎn)的外賣,輕模式的到店、酒旅更被看重,比如,抖音、哈啰、百度、快手也都是選擇從這兩塊的業(yè)務(wù)切入。此外,其他方面,從企業(yè)布局的情況看,與美團(tuán)也有許多重合之處,比如,滴滴、哈啰與美團(tuán)的網(wǎng)約車、單車出行領(lǐng)域形成正面競爭。

這其中也不是沒有機(jī)會。比如餐飲團(tuán)購,這已成為平臺給商家?guī)Я髁康囊环N常規(guī)營銷方式,而如今抖音等帶著龐大的流量入局,首先就為商家?guī)砹烁噙x擇,很多商家也愿意有更多的選擇。流量足夠大,同時算法足夠精準(zhǔn),在內(nèi)容、商品等信息足夠豐富之后,一旦用戶形成認(rèn)知及消費(fèi)習(xí)慣,也能從中形成一定的影響力。

大戰(zhàn)2.0

從過去美團(tuán)四處跑馬圈地,到如今被包抄,本地生活服務(wù)大戰(zhàn)要進(jìn)入2.0版本嗎?這些從各自領(lǐng)域不同維度去包抄美團(tuán),會否對美團(tuán)造成威脅?

艾媒咨詢CEO張毅告訴盒飯財經(jīng),首先,必須要承認(rèn)本地生活是一條非常具有市場增量空間的賽道。人離不開衣食住行,而本地生活基本上是圍繞這些生活的必需、剛需以及高頻消費(fèi)的點(diǎn)去開展的。

數(shù)據(jù)顯示,從2014年至2018年,中國本地生活服務(wù)的市場規(guī)模在以年復(fù)合增長率41.3%的高速擴(kuò)張,預(yù)計將在2024年突破2.8萬億元。而據(jù)艾瑞咨詢的最新數(shù)據(jù)顯示,萬億級的市場下,生活服務(wù)的線上滲透率僅有12.7%。本地生活服務(wù)市場是一個萬億級市場,但線上滲透率依然不足,有較大的潛力空間。

“對于巨頭來講,下一步發(fā)展機(jī)會,很大程度上也必須是圍繞這些高頻消費(fèi)的領(lǐng)域展開。特別是隨著消費(fèi)升級的到來,在這個巨大的市場面前,其實(shí)對于行業(yè)來說會有一個巨大的洗牌,所以勢必會迎來一波新的戰(zhàn)局。”張毅說。

香頌資本執(zhí)行董事沈萌對此也表示認(rèn)同,“本地服務(wù)是互聯(lián)網(wǎng)企業(yè)利用自身用戶規(guī)模優(yōu)勢進(jìn)行價值變現(xiàn)的主要方式。由于這些互聯(lián)網(wǎng)企業(yè)的用戶群體在很大程度上是重疊的,因此當(dāng)它們紛紛涉足本地服務(wù)業(yè)務(wù)時,很容易形成短兵相接,直接紅海競爭。”

零售電商行業(yè)專家、百聯(lián)咨詢創(chuàng)始人莊帥則認(rèn)為,本地生活服務(wù)這么多巨頭去布局的一個核心原因,是美團(tuán)用他長達(dá)十年的實(shí)踐證明了“高頻帶低頻”的商業(yè)邏輯是成立的。

莊帥指出,互聯(lián)網(wǎng)企業(yè)是可以通過服務(wù)的構(gòu)建,形成一整個生活服務(wù)平臺。比如,通過外賣騎手服務(wù)的構(gòu)建,從餐飲切入,再用外賣這個高頻的服務(wù)去帶動低頻的電影票、旅游景點(diǎn)、美容美發(fā)等生活服務(wù)產(chǎn)品。美團(tuán)就是高頻帶低頻的邏輯。

此外,本地生活服務(wù)本身的利潤非常高,比如拋開美團(tuán)虧損的外賣,其他的業(yè)務(wù)利潤率還是比較高。另外,互聯(lián)網(wǎng)平臺的利潤率也遠(yuǎn)遠(yuǎn)高于實(shí)物類商品,其后端的逆向物流成本也比較低,比如買了電影票想退是不需要物流取件,這個成本是遠(yuǎn)遠(yuǎn)優(yōu)于實(shí)物電商的。

針對目前大小巨頭的集中進(jìn)入,莊帥認(rèn)為,短期看,雖然會對美團(tuán)形成競爭,還不能改變行業(yè)格局。一方面是這些企業(yè)暫時沒有建立起自己的核心競爭優(yōu)勢,另一方面,美團(tuán)也沒有坐以待斃。

2020年以來,美團(tuán)在新業(yè)務(wù)社區(qū)團(tuán)購上不斷布局。據(jù)財報,2020年第四季度,公司在2000多個市縣推廣社區(qū)電商模式“美團(tuán)優(yōu)選”,已覆蓋全國90%以上的市縣;平臺模式的“美團(tuán)閃購”第四季度日峰值訂單量達(dá)450萬;自營模式“美團(tuán)買菜”覆蓋密度持續(xù)增加。

美團(tuán)做社團(tuán)團(tuán)購的邏輯,也是基于高頻次+剛需的屬性,基于目前美團(tuán)的生態(tài),對其而言,社區(qū)團(tuán)購是非常重要的一環(huán)。正如王興在2020年第三季度財報電話會議上所說,美團(tuán)優(yōu)選現(xiàn)在是美團(tuán)整個業(yè)務(wù)的優(yōu)先戰(zhàn)略領(lǐng)域,覆蓋范圍更是重中之重。

為此,王興花了大力氣。王興稱,第四季度,美團(tuán)新業(yè)務(wù)營業(yè)虧損為60億,其中一半來自美團(tuán)優(yōu)選。這其實(shí)也凸顯出了,美團(tuán)在新領(lǐng)域與阿里巴巴集團(tuán)等競爭的成本。這是一個大場子,但在激烈的市場競爭中仍存在著不確定性,目前,阿里、滴滴、拼多多、京東等同樣瞄準(zhǔn)此賽道,且都是棘手的對手。

據(jù)了解,阿里旗下有四大事業(yè)團(tuán)隊各自入局社區(qū)團(tuán)購,探索發(fā)展路徑。盒馬、餓了么、菜鳥和零售通均在探索發(fā)展社區(qū)團(tuán)購,各有自己的特長。而此前,滴滴和阿里也在前后表示,對社區(qū)電商業(yè)務(wù)的投入“不設(shè)上限”。

可見,短期內(nèi),社區(qū)團(tuán)購的賽道依然不會沉寂。

沈萌也不太看好企業(yè)們的紛紛入局。“雖然這些企業(yè)看起來是在挑戰(zhàn)美團(tuán),但實(shí)際上美團(tuán)只是在份額上具有優(yōu)勢,因此這些新進(jìn)企業(yè)也同樣是在彼此競爭,只會讓這個市場的競爭更加激烈,收益率更低,之所以還有很多企業(yè)進(jìn)入,只因?yàn)樗鼈冊緵]有這個業(yè)務(wù),是從零開始,但實(shí)際上并不會對業(yè)績結(jié)構(gòu)有足夠明顯的成長支持。”

此外,沈萌認(rèn)為,過度競爭可能會導(dǎo)致整個產(chǎn)業(yè)基礎(chǔ)被削弱。“服務(wù)企業(yè)擴(kuò)大競爭對消費(fèi)者是有利的,但是這些企業(yè)很多也只是中介平臺角色,勢必也會將部分競爭成本轉(zhuǎn)嫁給最終提供服務(wù)的企業(yè),如果因此造成這部分企業(yè)發(fā)展受限,最終消費(fèi)者還是權(quán)益受損。”

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場。)

作者簡介

盒飯財經(jīng)

作者文章

推薦閱讀

- 被百度拋棄的第二年,攜程決定自己奶自己

-

- 現(xiàn)年22歲的攜程儼然已經(jīng)是互聯(lián)網(wǎng)圈里的老人,老大的頭銜雖在,但就像老獅王終要面對被拋棄和被獵殺的命運(yùn),攜程也不得不面對虎視眈眈的后來者。詳細(xì)>>

- 深度復(fù)盤:樂視網(wǎng)財務(wù)造假十年 賈躍亭是怎么瞞天過海的?

-

- 一場持續(xù)十年、勢必將載入史冊的大騙局終于蓋棺定論。詳細(xì)>>

- 競業(yè)協(xié)議“下沉”,普通程序員逃不過的坑

-

- “公司最大的敵人不是競爭者而是公司內(nèi)部的職員,因?yàn)閺母偁幷吣抢锸サ闹皇抢麧櫍鴱牟恢业膯T工那里失去的將是真正的財富。”詳細(xì)>>

- 拆解圖森:6個問題了解全球自動駕駛第一股

-

- “全球自動駕駛第一股”要來了,最先解放的是貨車司機(jī)的雙手。詳細(xì)>>

新聞熱榜

- 01拼抖快都來搶飯碗,淘寶還能打嗎?

- 02圍攻美團(tuán):本地生活成香餑餑 社區(qū)團(tuán)購對手棘...

- 03緊咬特斯拉、追趕英偉達(dá),中國車企造芯的野...

- 04騰訊音樂換帥真相 創(chuàng)新迫在眉睫

- 05拆解圖森:6個問題了解全球自動駕駛第一股

- 0619歲華裔天才輟學(xué)MIT:創(chuàng)辦AI獨(dú)角獸,5年市...

- 07數(shù)字貨幣交易所Coinbase直接美股上市:市值...

- 08競業(yè)協(xié)議“下沉”,普通程序員逃不過的坑

- 09榮耀渠道之謎:線下門店如今僅有1315家?...

- 10異類Coinbase:互聯(lián)網(wǎng)之外的新共識