索尼4億美元戰略投資?喜馬拉雅FM赴美IPO再陷迷霧

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/Cindy

來源:極點商業(ID:chedongxi)

索尼有著充足的 IP 和內容資源,能夠通過完整、成熟的產業鏈給予喜馬拉雅FM更多幫助。或許,假若索尼戰略投資計劃能順利落地,那么喜馬拉雅FM的IPO上市或許會夢想成真。

在線音頻企業喜馬拉雅FM的IPO之路,再陷迷霧。

3月9日,喜馬拉雅FM被傳計劃赴美IPO,擬募資至多10億美元。隨后喜馬拉雅FM相關人士回應稱,目前未有明確上市計劃。

不過,有接近喜馬拉雅的多位消息人士近日向“極點商業”透露稱,喜馬拉雅赴美IPO計劃比較波折,但還在推進之中,且最近獲得了一筆4億美元的投資,由索尼領投。

喜馬拉雅FM相關人士向“極點商業”否認了索尼戰略投資的消息。上述消息人士則表示,“索尼戰略投資喜馬拉雅FM計劃目前還在推進之中,官宣與否要看推進情況。”根據上述人士判斷,這很可能將是喜馬拉雅FM上市IPO之前的最后一次融資,也就是Pre-IPO融資。

第三方查詢數據顯示,成立至今,喜馬拉雅FM已完成9次融資。最近一次是2018年8月由騰訊、春華資本等投資的E輪。同樣,E輪融資并沒有得到喜馬拉雅FM的確認。

對成立于2012年的喜馬拉雅FM而言,9年多輪融資之后,無論是創始人、團隊獲得回報,還是投資人退出角度,都早已有上市IPO的需求。因此,這也是過去幾年來,喜馬拉雅FM被多次傳出計劃IPO的重要原因。

只不過,在一眾巨頭布局音頻行業,以及依舊被市場詬病用戶付費率過低、內容參差不齊、營收結構單一、PGC版權成本過高等一系列隱憂之下,喜馬拉雅FM到底能不能上市,何時上市,依舊迷霧重重。

01

喜馬拉雅FM補齊索尼娛樂版圖?

“作為一家重新定位的創意娛樂公司,索尼明顯看到了國內在線音頻行業市場規模的巨大潛力,這可以給索尼帶來新的想象空間,補齊賽道。”有分析人士表示。

在國內,索尼上一次投資對象是嗶哩嗶哩,投資金額也為4億美元。此后,索尼集團高級副總裁、索尼中國董事長兼總裁高橋洋就表示,中國在線娛樂市場飛速發展,2020年將超過5000億元人民幣,增速30%以上。“中國是索尼最重要的戰略市場之一,索尼東京總部認為中國線上娛樂市場有巨大發展空間。”

在線音頻作為在線娛樂細分賽道,其潛力不容小覷。

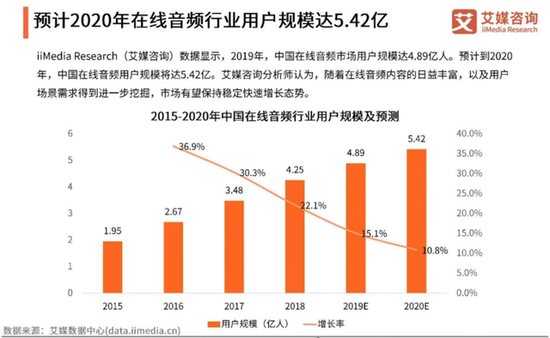

安信證券研究中心數據顯示,中國作為全球擁有最多在線音頻用戶的國家,2023年我國音頻用戶將從2018的3.77億上升至9.02億,復合年均增長率為15.7%。iiMedia Research(艾媒咨詢)數據同樣顯示,2020年中國在線音頻用戶規模為5.7億人,預計未來繼續保持穩定增長,2022年將達到6.9億人。

進入2021年,Clubhouse、Tiya(荔枝旗下)等在全球掀起社交音頻熱潮后,更是讓在線音頻市場充滿想象。因此,對索尼而言,在動漫、電影、電視劇、游戲、音樂等都有布局情況下,在線音頻可謂補齊索尼互動娛樂賽道最后拼圖。

不過,將目光聚焦到在線音頻賽道中,在荔枝已上市、字節跳動推出番茄暢聽App、騰訊音樂收購懶人聽書情況下,索尼想進入國內在線音頻行業的選擇已不多,其中蜻蜓FM、喜馬拉雅FM無疑都是合適選擇。

第三方查詢數據顯示,喜馬拉雅FM成立于2012年8月,隸屬于上海喜馬拉雅科技有限公司,法定代表人為余建軍。公開數據顯示,喜馬拉雅FM至今總計完成了9輪融資,最近一次是2018年8月由騰訊、高盛領投的40億元E輪融資。

值得一提的是,在騰訊領投E輪融資之前,坊間已四次傳出喜馬拉雅FM計劃上市消息。彼時的喜馬拉雅FM投資人、喜馬拉雅第二大股東——上海證大集團董事長戴志康甚至公開表示,喜馬拉雅FM估值已經達到200億元,明年(即2019年)希望能夠在A股上市,正在做這樣的準備。

戴志康表達的A股上市愿望,某種程度代表了主要股東的意愿。不過,余建軍隨后回應稱,沒有任何IPO安排。

有業內人士稱,股東和創始人之間的分歧,是喜馬拉雅FM多次否認上市傳聞的重要原因——喜馬拉雅FM在多輪融資后,至少有數十家家中小股東和機構進入,也造成了創始團隊當時股份過少的尷尬局面。

最終,等不及投資回報的多個股東選擇了退出。2019年5月,包括戴志康、小米副總裁洪峰在內的12名董事退出,可查詢董事僅剩聯合創始人兼聯席CEO余建軍一人。隨后喜馬拉雅FM股權發生變更,包括證大投資在內的18家股東退出,據悉余建軍在出高價回購股份之后,手中又掌握了大部分股權。

在此后,喜馬拉雅FM上市消息又傳出諸多版本。2019年9月,上海證大喜馬拉雅注冊資本從2543萬元增至9543萬元。市場消息稱,喜馬拉雅已選擇高盛等安排IPO事宜,募資5億-10億美元。對此,喜馬拉雅FM方面仍然給予否認。

同月,轟動一時的“證大系”集資詐騙案事發,戴志康投案自首——喜馬拉雅FM成立之初便獲得了證大集團1500萬的天使投資,2015年證大系公司又參與了5000萬美元的B輪融資。因此盡管喜馬拉雅FM第一時間和戴志康撇清了關系,但知情人士稱,戴志康被捕在一定程度上延緩了喜馬拉雅FM的上市進程,其品牌擁有方也從“上海證大喜馬拉雅網絡科技有限公司”更名為“上海喜馬拉雅科技有限公司”。

戴志康

戴志康最近,戴志康案迎來了一審。不過,有業內人士表示,由于喜馬拉雅FM境外母公司持股情況目前并未公開,不能排除戴志康此前是否以個人名義投資或代持喜馬拉雅FM。根據《證券日報》報道,小米等原股東情況同樣如此,其在境外架構上有相關股權安排,所以并不能說小米完全退出。

或許,股權問題仍然會成為喜馬拉雅FM上市之路的一大隱憂。“對喜馬拉雅FM而言,早到該上市的時候了。”上述接近喜馬拉雅的知情人士稱,除了資金,索尼有著充足的 IP 和內容資源,能夠通過完整、成熟的產業鏈條給予喜馬拉雅FM更多幫助。或許,假若索尼戰略投資計劃能順利落地,那么喜馬拉雅FM的IPO上市或許會夢想成真。

02

商業化動作不遺余力,但想象力有限

讓喜馬拉雅FM上市屢屢受挫的,還有巨額虧損背后,本身講述的商業故事想象力有限。

作為PGC模式為主的平臺,喜馬拉雅的商業模式以廣告收入+知識付費+會員付費模式為主。盡管余建軍多次公開表示,沒有制定盈利時間表。不過,從喜馬拉雅FM實際情況來看,為了商業化實際上一直不遺余力,比如發力會員付費、在線廣告、知識付費、硬件產品等等,但其效果都不算明顯。

喜馬拉雅FM聯合創始人余建軍

喜馬拉雅FM聯合創始人余建軍其最大動作,就是2018年開始,通過“66會員日”“聯合會員”“狂歡節”等多種造節、大促、福利性活動,試圖加大用戶付費率,最終拉動平臺消費。

用戶付費率是評判在線音頻平臺變現能力的核心指標。官方數據顯示,截至2019年5月,其平臺付費用戶為400萬,喜馬拉雅月度活躍用戶人數7552.9萬,付費率僅為5.3%。2020年,喜馬拉雅FM又用活動拉新Z世代,但整體而言平臺付費比率仍不算高,不會超過6%。

顯然,不到6%的付費用戶,難以撐起整個喜馬拉雅FM的未來。

如何培養用戶付費習慣,在國內大環境是大難題,但并非沒有希望——比如用戶體量更大的騰訊音樂集團(TME),其用戶付費率在兩年翻番后,最新已經歷史性地突破了9%。

在線音頻同樣如此。艾媒咨詢發布的《2019-2020年中國在線音頻專題研究報告》顯示,在線音頻的用戶中有六成有明確付費意愿。不過,其前提是對特別感興趣、有價值的內容愿意付費。

換句話說,用戶體驗決定付費習慣。而喜馬拉雅FM低付費率背后,卻是大量用戶在貼吧、新浪黑貓的大量投訴——其中,會員自動扣費、自動開通會員、首月號稱6元實際扣款20元等是用戶投訴較多的問題。另外,有網友反映,即便購買了VIP會員并下載資源,會員過期后下載好的音頻資源也不能收聽,必須一直購買VIP。

“平臺過于重運營、輕產品,在用戶體驗上做得很差,內容看上去大而全,但實際上參差不齊,很難找到有價值的音頻,更重要的是不少主播并不專業,其體驗性并不好。”一位喜馬拉雅FM用戶抱怨說。

另一位用戶則吐槽稱,喜馬拉雅的貼片廣告過于頻繁,很多時候每條音頻開頭結尾都會有。盡管廣告商業化收入對喜馬拉雅相當重要,但帶給用戶的體驗并不算好。“現在已經很少聽完喜馬拉雅FM的內容。”

更重要的,顯然是其售價不菲的專業內容,是否真有價值。3月9日,多位用戶就在黑貓投訴聯合投訴“喜馬拉雅FM每人2699元的講故事班,領教教學水平差,剽竊其他作家作品”。

“喜馬拉雅平臺提供領教,教學不專業……班級從開班24人,到最后只剩13人。唯一賣點就是版權方。投訴起因是因為領教給大家試音的本子《天狼星行動》是剽竊林和平的《獵狐行動》,產生疑問后,領教堅稱原創。”上述投訴曬出聊天記錄、轉賬記錄等稱,學員舉報剽竊后,遭到恐嚇,并被喜馬拉雅官方班主任踢出班級群,在學習未結束擅自單方面終止合同。

從投訴內容來看,無疑是對喜馬拉雅內容專業性、師資力量、平臺管理等提出了質疑。但截至目前,喜馬拉雅FM官方客服仍未給出回復。

根據了解,攀登計劃是喜馬拉雅知識付費商業化,吸引更多主播、老師的重要手段。不過,從知乎、貼吧、黑貓投訴相關消息來看,其對主播、老師入駐資質并無要求,“兩千多元的課程,比網上很多免費的資源還不如。”

今年1月,同樣有用戶在黑貓集體投訴稱,售價4798元的課程內容,跟前期售賣給課程不一樣,“虛假廣告,商品數量缺失,對喜馬拉雅FM付費內容質量和高昂價格產生疑慮。”

業內人士認為,內容同質化高、精品內容注水噱頭嚴重等,這可能是喜馬拉雅FM坐擁龐大用戶規模,卻復購率降低、完課率降低、使用時長低的原因,最終導致用戶付費率難以突破。

此外,值得一提的是喜馬拉雅FM還在硬件產品端進行了多種商業化布局,比如小雅音箱、車載聲音盒子隨身聽、AI耳機等等——不過,各大平臺同樣有不少相關用戶投訴,既有質量問題,也有遲遲不發貨、無法收獲等問題。

03

成本壓力未解,巨頭襲來競爭加劇

可以看出喜馬拉雅FM商業化變現急迫心情的,還有其在2020年中曾通過站內消息,要求所有播客作者向喜馬拉雅“報備”包括廣告客戶信息:在發送給播客作者的《政策》中,明確廣告費用高于3萬的項目,必須由喜馬拉雅與客戶直簽,且需要搭配銷售喜馬拉雅廣告資源。費用結算,需要“經由客戶打給喜馬拉雅,喜馬拉雅再打給主播/媒體”。

“簡單說來,就是所有廣告交易都必須經過喜馬拉雅平臺,相當于剝奪了創作者直接與廣告主簽約的能力。”一位播客作者回憶稱,喜馬拉雅FM廣告業務向來以APP開屏、首頁等平臺資源為主,只有貼片廣告一項給播客分成,但分成非常低,甚至幾乎等于沒有。因此播客作者主要收入,來自和廣告客戶的合作,但在平臺截流后,留給創作者的商業化空間將相當小。

在遭到大量播客作者抵制后,該項政策“名存實亡”。但對喜馬拉雅FM留下的后遺癥卻不小——當下資本和平臺紛紛涌入播客,如“皮艇”(快手)、“荔枝播客”、隨聲(百度)等獨立播客產品,以及騰訊TME、網易云音樂等音樂平臺把播客納入自有音頻內容生態之中情況下,喜馬拉雅FM卻沒有什么聲音。

值得一提的是,如果和依靠Tiya差異化,進入全球70個國家、地區社交APP中排名前10位的荔枝相比,喜馬拉雅FM同樣錯失了音頻社交。

“知識付費風潮過去之后,喜馬拉雅仍是PGC(專業機構產生內容)模式為主,去試圖打造大而全的知識付費版圖,至今沒有像荔枝等一樣,在垂直賽道走出一條差異化。”有分析人士表示。

對于喜馬拉雅FM未來發展,網易財經曾援引行業分析師觀點稱,版權問題、持續性盈利已經成為壓在喜馬拉雅FM身上的兩座大山。

此外有消息人士同樣對“極點商業”表示,無論喜馬拉雅FM在何處上市、何時上市,上述兩大問題都是喜馬拉雅FM逃不開的大問題。

相關數據顯示,2017年喜馬拉雅FM營收大幅增長,仍凈虧損1.08億元,截至目前也未實現盈利。

與此同時,喜馬拉雅PGC模式下,為構建內容護城河投入的成本卻越來越高。比如,2019年12月在喜馬拉雅FM上線的廣播劇《三體》,總投入費用高達千萬。在行業內,這差不多是一個小制作電影的投入。

像這樣的大手筆IP投入,據稱喜馬拉雅FM一年還有幾十個——在虧損情況下,對平臺來說是難以承受之重。加上搶版權、搶紅人,資金壓力只會越來越大。余建軍對此也沒有回避,他曾在采訪中直言:不知道喜馬拉雅的虧損會持續到何時,未來哪年才能盈利。

業內人士認為,這可能是喜馬拉雅FM長期深陷版權漩渦、受困司法官司的原因之一。

相關消息顯示,2018年至今,喜馬拉雅FM司法風險超千條,法律訴訟990多起,其中既有人民文化出版社有限公司、騰訊等企業,也有多位創作者和演員,因侵害作品信息網絡傳播權、改編權糾紛、廣告合同糾紛以及侵犯著作權等原因將其狀告。因版權問題造成的輿論、法律壓力已大幅呈現。

與此同時,在騰訊、字節跳動、快手、網易等布局長音頻領域,以及同賽道蜻蜓FM、荔枝等的競爭,讓喜馬拉雅FM面臨用戶、主播流失風險。

其中,最有威脅的競爭對手來自騰訊音樂集團(TME)。一方面,喜馬拉雅資金難以抗衡,自2019年以來,騰訊音樂、酷我音樂、酷狗音樂等先后通過一系列資源流量和真金白銀的資金投入,扶持主播長音頻創作——在喜馬拉雅FM2020年6月“廣告合同爭議”后,其平臺的“仙人講故事”“驢蛋先生”等超過百名主播,紛紛轉投TME。

另一方面,喜馬拉雅的IP資源難以抗衡。在收購懶人聽書之后,擁有閱文集團豐富IP資源的TME,已經補全了聲音場景。從騰訊音樂集團2020年最新財報來看,長音頻正在成為TME的第三增長曲線——盡管喜馬拉雅也曾和閱文集團達成過戰略合作,但在TME發力之下,這對喜馬拉雅來說絕不是好消息。

“此外,TME超8億的月活躍用戶,以及背后整個騰訊集團新文創生態之間的相互協同、資源互助,喜馬拉雅FM都難以相提并論。”有觀察人士如此表示。

不過,一個難得的共識是:喜馬拉雅FM最終如果能順利上市,對整個在線音頻賽道將是利好,其價值和潛力將得到重新評估。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

極點商業評論

作者文章

推薦閱讀

- 櫥窗中的新能源汽車:一場新型消費業態的加速更迭

-

- 一切的變化,都要從新能源汽車崛起之勢說起。詳細>>

- 搞促銷、割韭菜,誰玩“壞”了盲盒生意?

-

- 來自潮玩界的一把火,把盲盒游戲擴展到各行各業。詳細>>

- 馬化騰新開一局:張小龍在微信守家,姚曉光去QQ打野

-

- 在以社交為基因發展起來的騰訊,一種有別于張小龍的,帶有姚曉光個人色彩的編碼,即將注入到騰訊的社交邏輯中。詳細>>

- 后疫情時代,健身教練在“線上”營業

-

- 健身愛好者和從業者已經走到了要緊跟趨勢及時調整策略、把握紅利的關鍵時刻。詳細>>