詳拆京東物流招股書(shū):這些數(shù)字意想不到

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號(hào):sinachuangshiji

文/亞瀾

來(lái)源:資本偵探(ID:deep_insights)

關(guān)于京東為什么要做物流,以及劉強(qiáng)東如何力排眾議一定要做物流的故事已不用贅述。2007年,全面轉(zhuǎn)型互聯(lián)網(wǎng)零售的劉強(qiáng)東發(fā)現(xiàn),70%以上的投訴意見(jiàn)都與物流有關(guān)系,于是作出了影響京東的歷史性決定——自建物流體系。

苦干十年之后,2017年,京東物流集團(tuán)成立,并以子集團(tuán)形式運(yùn)營(yíng),明確了愿景使命:服務(wù)社會(huì)的供應(yīng)鏈基礎(chǔ)設(shè)施,降低社會(huì)物流成本,提高全球貿(mào)易效率。

從最初被嫌棄業(yè)務(wù)太重,到連續(xù)虧損12年長(zhǎng)期拖累電商業(yè)務(wù),賬上現(xiàn)金燒不過(guò)兩年,再到實(shí)現(xiàn)季度盈利,2020年前三季度京東物流收入達(dá)495億元、外部客戶收入占比提升至43.4%,京東物流一路走來(lái)不乏市場(chǎng)關(guān)注與行業(yè)議論。

2月16日晚間,京東物流正式向香港聯(lián)交所遞交招股申請(qǐng)。京東物流的營(yíng)收、收入占比等核心信息首次全面披露,一些過(guò)往的疑問(wèn)也得到了明確的回答。

詳拆招股書(shū)

京東物流在2018年、2019年及2020年前9個(gè)月?tīng)I(yíng)業(yè)收入分別為378.7億、498.5億以及495.1億元人民幣,同比增速分別為31.6%和43.2%。

盡管在2020年上半年受疫情影響,整個(gè)物流行業(yè)受到較大沖擊,但由于京東物流在疫情期間出色的表現(xiàn),以及在后疫情時(shí)代國(guó)內(nèi)線上購(gòu)物需求的整體增加,京東物流在2020年前9個(gè)月整體實(shí)現(xiàn)快速增長(zhǎng),增速甚至高于2019年的同比增速。

而收入的快速增長(zhǎng)主要是由于現(xiàn)有客戶收入的增長(zhǎng)以及新增客戶數(shù)量增加導(dǎo)致。

在營(yíng)收組成上,京東物流來(lái)自于一體化供應(yīng)鏈客戶收入占總收入比例較高,在2018年、2019年及2020年前9個(gè)月占比分別高達(dá)90.2%、83.9%以及79.1%。對(duì)京東物流來(lái)說(shuō),一體化供應(yīng)鏈客戶代表的是已經(jīng)使用京東物流倉(cāng)儲(chǔ)存貨管理及物流科技服務(wù)的相關(guān)客戶。

與傳統(tǒng)快遞公司核心業(yè)務(wù)圍繞攬收、運(yùn)輸、配送所不同,京東物流的大部分業(yè)務(wù)均圍繞自營(yíng)倉(cāng)儲(chǔ)及倉(cāng)配相關(guān)服務(wù),這也使其可以與客戶走得更近,從而真正了解客戶在倉(cāng)配及物流過(guò)程中的真正需求,進(jìn)而提升整體效率。

除此之外,自2017年4月京東物流全面實(shí)施開(kāi)放物流策略以來(lái),外部客戶占比持續(xù)提升。招股書(shū)顯示,公司2018年2019年及2020年前三季度外部客戶收入占比分別為29.9%、38.4%和43.4%,呈現(xiàn)快速增加趨勢(shì)。

外部客戶收入占比快速提升,很大程度上體現(xiàn),京東物流在形成完善的倉(cāng)配體系后,在公開(kāi)市場(chǎng)的競(jìng)爭(zhēng)中,可以通過(guò)自身的品牌及服務(wù)迅速的打開(kāi)市場(chǎng)空間,提升自身市場(chǎng)份額。

隨著收入規(guī)模的快速增長(zhǎng),京東物流在成本端的規(guī)模效應(yīng)也逐漸體現(xiàn)。

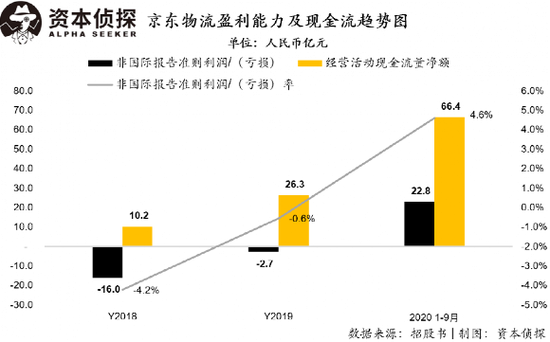

其在2018年、2019年及2020年前9個(gè)月毛利潤(rùn)分別為10.8億、34.4億及54.2億元人民幣,毛利率分別為2.9%、6.9%及10.9%,呈現(xiàn)快速提升的趨勢(shì)。

毛利水平的提升,主要是由于隨著新技術(shù)的不斷投入以及規(guī)模的提升,公司在倉(cāng)儲(chǔ)、分揀、包裝、運(yùn)輸以及配送等履約過(guò)程中效率不斷提升,因此導(dǎo)致毛利水平的整體提升。

經(jīng)營(yíng)費(fèi)用方面,京東物流在報(bào)告期經(jīng)營(yíng)效率持續(xù)提升,經(jīng)營(yíng)費(fèi)用率在2018年、2019年及2020年分別為10.2%、9%以及8%,呈現(xiàn)持續(xù)下降趨勢(shì)。但在經(jīng)營(yíng)效率提升的同時(shí),公司在供應(yīng)鏈技術(shù)方面的投入?yún)s并未縮減。

京東物流在2018年、2019年及2020年前三季度研發(fā)費(fèi)用的投入分別為15.2億、16.8億及14.4億元人民幣,研發(fā)費(fèi)用占總經(jīng)營(yíng)費(fèi)用比例均超過(guò)35%。

在盈利方面,京東物流在經(jīng)過(guò)多年自建物流體系進(jìn)行長(zhǎng)期投入的背景下,在2020年前三季度首次實(shí)現(xiàn)全面盈利。

公司2020年前三季度非國(guó)際報(bào)告準(zhǔn)則下實(shí)現(xiàn)凈利潤(rùn)22.8億元人民幣,凈利潤(rùn)率為4.6%,較2018年和2019年分別提升8.8和5.2個(gè)百分點(diǎn)。

現(xiàn)金流方面,公司報(bào)告期經(jīng)營(yíng)活動(dòng)現(xiàn)金流持續(xù)為正,這也說(shuō)明京東物流自身已經(jīng)具有較強(qiáng)的自身造血能力。

靠什么突圍?

京東物流不是第一個(gè)走向二級(jí)市場(chǎng)的中國(guó)物流企業(yè),準(zhǔn)確說(shuō),京東物流的上市時(shí)間甚至是大大落后于其他頭部物流企業(yè)的——人們耳熟能詳?shù)捻権S、韻達(dá)、圓通、申通、中通、德邦等都早已登陸資本市場(chǎng)。

如今,物流行業(yè)進(jìn)入到了巨頭博殺的關(guān)鍵階段。群狼環(huán)伺中,京東物流能如何突圍呢?

核心答案落在了“一體化供應(yīng)鏈”六個(gè)字身上。它在招股書(shū)中被提及了49次。

所謂一體化供應(yīng)鏈物流服務(wù),其實(shí)是外包物流服務(wù)市場(chǎng)中的一個(gè)細(xì)分市場(chǎng)及一種先進(jìn)物流服務(wù)。與孤立的供應(yīng)鏈物流服務(wù)不同,一體化供應(yīng)鏈物流服務(wù)商有能力提供全面的物流服務(wù),包括快遞、整車(chē)及零擔(dān)運(yùn)輸、最后一公里配送、倉(cāng)儲(chǔ)及其他增值服務(wù)(比如上門(mén)安裝和售后服務(wù)),這些服務(wù)以一體化解決方案的形式提供給客戶。

盡管目前第三方物流服務(wù)的需求大部分還是來(lái)自單一物流服務(wù),但企業(yè)對(duì)于外包供應(yīng)鏈物流服務(wù)的需求逐漸從同質(zhì)化向多元化轉(zhuǎn)變,而且一站式解決方案能讓企業(yè)客戶避免聘請(qǐng)多家服務(wù)商的繁瑣程序,這就使得一體化供應(yīng)鏈物流服務(wù)市場(chǎng)的增速超過(guò)外包物流服務(wù)市場(chǎng)。

具體到京東身上,相較于傳統(tǒng)物流服務(wù)商,京東物流的一體化程度更高,體現(xiàn)在全鏈條數(shù)字化及端到端的全面覆蓋,解決方案及服務(wù)能夠適應(yīng)不同的垂直領(lǐng)域。再加上目前市場(chǎng)格局很零散,行業(yè)整合的機(jī)遇進(jìn)一步打開(kāi)了想象空間。

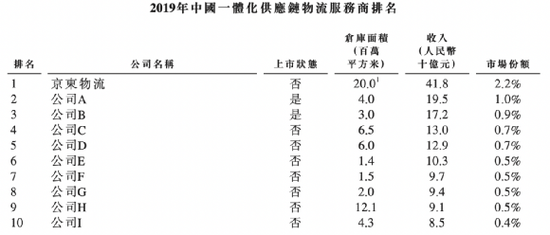

圖源:京東物流招股書(shū)

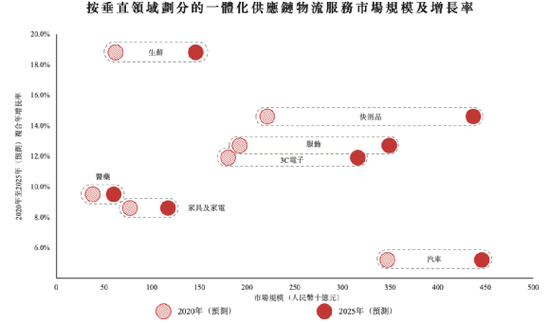

圖源:京東物流招股書(shū)拆到垂直領(lǐng)域來(lái)看,以汽車(chē)和服裝為例,招股書(shū)預(yù)計(jì)汽車(chē)行業(yè)對(duì)一體化供應(yīng)鏈物流服務(wù)的需求將由2020年的3470億元人民幣增至2025年的4460億元,復(fù)合年增長(zhǎng)率為5.2%。由于汽車(chē)及其零部件的單位價(jià)值較高,以及所涉及的SKU數(shù)目較大,因此在倉(cāng)儲(chǔ)及運(yùn)輸方面需要更高的供應(yīng)鏈管理標(biāo)準(zhǔn)。

而服飾業(yè)的供應(yīng)鏈管理業(yè)很復(fù)雜,SKU數(shù)目龐大、配送層級(jí)多、季節(jié)性明顯,這需要對(duì)終端客戶品味的迅速變化作出快速反應(yīng)并應(yīng)對(duì)頻繁的逆向物流。一體化供應(yīng)鏈物流服務(wù)便可更好地幫助服飾業(yè)處理這些問(wèn)題。

據(jù)“資本偵探”了解,京東物流幫助著名鞋履品牌斯凱奇優(yōu)化其互聯(lián)網(wǎng)零售業(yè)務(wù)倉(cāng)儲(chǔ)網(wǎng)絡(luò)規(guī)劃和區(qū)域內(nèi)商品流通。利用京東物流的整體規(guī)劃和執(zhí)行方案,斯凱奇的平均履約成本減少了11%,其在中國(guó)的平均交付時(shí)間在與京東物流的合作期間減少了約5小時(shí)。

越來(lái)越多的B端客戶看到了一體化供應(yīng)鏈的價(jià)值——京東物流近七個(gè)季度一體化供應(yīng)鏈客戶增長(zhǎng)高達(dá)42%,這也推動(dòng)了京東物流外部客戶收入的持續(xù)增長(zhǎng),到2020年9月30日,外部客戶收入占比已達(dá)到43.4%。

與此同時(shí),隨著行業(yè)與客戶的不斷增多“飛輪效應(yīng)”也越發(fā)明顯。訂單密度增加,特別是大量外部訂單涌入,使得物流成本進(jìn)一步降低。在高品質(zhì)的服務(wù)體系下,成本越低市場(chǎng)份額越會(huì)擴(kuò)大,因此形成一個(gè)正向循環(huán)。

圖源:京東物流招股書(shū)

圖源:京東物流招股書(shū)在剛剛過(guò)去的2020年里,無(wú)論是阿里66億增持圓通、通達(dá)系抵制極兔,還是中通二次上市、京東物流收購(gòu)跨越速運(yùn),樁樁件件都是新消費(fèi)/新零售/新競(jìng)爭(zhēng)環(huán)境下的物流賽道的格局重塑。在2021甫一開(kāi)年,發(fā)審委審核通過(guò)了德邦股份的定增申請(qǐng),發(fā)行完成后,韻達(dá)股份將持有德邦股份6.5%股份,成為其第二大股東。

如果要在行業(yè)里進(jìn)行對(duì)比的話,可以看到,順豐主打自營(yíng)高端快遞,目前處于快速爬升階段。截至最近交易日,順豐在A股市值為5300億元人民幣,相信京東物流在二級(jí)市場(chǎng)估值將得到充分認(rèn)可。

物流行業(yè)無(wú)小事,頭部企業(yè)的每一步動(dòng)作都牽動(dòng)著電商、消費(fèi)、零售甚至整個(gè)經(jīng)濟(jì)運(yùn)行的脈搏。京東物流十幾年的鋪墊在此刻走向聚光燈下,而等待它的將是資本市場(chǎng)更為嚴(yán)苛的審視以及整個(gè)行業(yè)更為精細(xì)的關(guān)注。

作者簡(jiǎn)介

深響

作者文章

推薦閱讀

- 一個(gè)程序員眼中的上帝 會(huì)設(shè)計(jì)出啥樣的電腦系統(tǒng)?

-

- 人不止一種活法,世間萬(wàn)物運(yùn)轉(zhuǎn)的方式也不止一種,TempleOS注定不會(huì)被大眾所接受,但它的存在,卻可以寫(xiě)在計(jì)算機(jī)發(fā)展的歷史上。詳細(xì)>>

- 數(shù)據(jù)解讀“特殊”春運(yùn):“返鄉(xiāng)過(guò)年”人數(shù)同比降五成,這些人成今年春運(yùn)主力

-

- 過(guò)年前7天,每日互動(dòng)個(gè)推大數(shù)據(jù)關(guān)注了春運(yùn)期間,火車(chē)購(gòu)票類(lèi)APP活躍情況,及一線、新一線城市返鄉(xiāng)人群情況,通過(guò)數(shù)據(jù)解讀這個(gè)“特殊年”各大城市人口流動(dòng)情況及返鄉(xiāng)人群畫(huà)像。詳細(xì)>>

- 女性社交軟件Bumble情人節(jié)前夕上市 上市公司女CEO演繹復(fù)仇爽劇

-

- 跟很多約會(huì)軟件上經(jīng)常是女生被動(dòng)的局面不同,社交約會(huì)軟件Bumble給予了“女性優(yōu)先”的權(quán)利。詳細(xì)>>

- 社區(qū)團(tuán)購(gòu)春節(jié)大戰(zhàn):重金砸代言,打響價(jià)格戰(zhàn)

-

- 2020年的一夜封城,2021年的“就地過(guò)年”,連續(xù)兩年給社區(qū)團(tuán)購(gòu)提供了絕佳的發(fā)展機(jī)遇。在社區(qū)團(tuán)購(gòu)深入下沉市場(chǎng)的同時(shí),“就地過(guò)年”讓大量返鄉(xiāng)人群聚集在一二線城市,也重構(gòu)了消費(fèi)市場(chǎng)。這是一個(gè)巨頭爭(zhēng)搶的重要節(jié)點(diǎn)。詳細(xì)>>

新聞熱榜

- 01一個(gè)程序員眼中的上帝 會(huì)設(shè)計(jì)出啥樣的電腦系...

- 02誰(shuí)還去網(wǎng)吧?網(wǎng)吧不再是一門(mén)好生意

- 03詳拆京東物流招股書(shū):這些數(shù)字意想不到

- 04永久居家辦公之外,硅谷公司官宣955都不需要...

- 05重估京東物流:上市之后,前景如何?

- 06京東物流累計(jì)技術(shù)投入46億 外部客戶收入占比...

- 07先瑞達(dá)沖刺港交所:9個(gè)月虧2228萬(wàn) 專(zhuān)注血管...

- 08嬰兒監(jiān)護(hù)儀制造商O(píng)wlet擬曲線上市:估值11億...

- 09清華姚班校友馬騰宇斬獲斯隆獎(jiǎng)!與鬲融師承...

- 10林印孫:烏金之秘 || 中國(guó)杰出企業(yè)家管理思...