從騰訊和茅臺,看電子煙產業的投資機會

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/南七道

來源:南七道(ID:nanqidao33)

維持這個世界運轉的主要有兩個邏輯:一個是資本邏輯,講究的是高效、復利、理性,面對的群體相對小眾;一個是社會邏輯,講究的是和諧、平衡、感性,面對的群體是大眾。這兩個邏輯既會相互影響,又彼此牽制,有時甚至相互矛盾。

就電子煙這個行業來說,站在資本角度,只要是政府不禁止,就可以制造銷售,追求最大市場和最大利潤;但是對于大眾來說,電子煙是否成癮?對青少年是否有誘導?政府如何管理?一直是爭論不休的問題。

分析電子煙,為什么會拿它和游戲行業的騰訊、白酒行業的茅臺對比?我們討論重點是它作為已經存在的商業模式,已經誕生了兩家市值超500億美金公司的行業價值(近期有所回調)。至于合法合規,屬于政府管理范圍內的事,相信很快會有相關的規范,不在這次重點談論范圍之內。

暴漲的思摩爾和漂亮的女首富

2020年7月10日,思摩爾國際(麥克韋爾)在港交所上市,發行價12.4港元,開盤價28港元,較發行價漲125.81%,收盤時股價為31港元,較發行價上漲150%,市值為1780.49億港元。然后經過了8-10月份短暫調整之后,開始一路長虹的漲勢,從2020年9月最低的30多,一直漲到2021年1月份的90港元。漲幅超過190%。市值最高超過了600億美金(5000多億港元)。

2021年1月28日港股通成交排行榜(圖:富途證券)

2021年1月28日港股通成交排行榜(圖:富途證券)利潤豐厚、漲幅喜人、前景巨大,思摩爾成了包括南下資金的心頭好。從2020年12月開始,特別是到了1月份,南下基金和散戶不斷買入,思摩爾在港股通中的買入的資金量,穩定在前十甚至位居排行榜首位。到今天為止,這個趨勢還沒有減弱。

根據咨詢公司弗若斯特沙利文的數據,2018年,思摩爾已成為全球最大的電子霧化設備制造商,占總市場份額的10.1%。

招股書顯示,思摩爾在2016年、2017年、2018年、2019年營收分別為7.07億、15.65億、34.34億、76.1億。年內利潤分別為1億、1.88億、7.3億、21.7億;年內利潤率分別為15%、12.1%、21.4%、28.6%。

另一家值得關注的電子煙就是悅刻(霧芯科技,以下統稱悅刻)。它和思摩爾是緊密的合作伙伴,大部分產品是思摩爾代工的。這家剛剛在美國上市的深圳電子煙公司,被關注的重點還是錢:一度超過500億美金的市值、美女首富、國內占有率第一。關鍵是非常賺錢。

招股書顯示,悅刻2018年、2019年和2020年前三季度,營收分別為1.33億元、15.49億元和22.01億元;凈利潤分別為-28.7萬元、4774.8萬元和1.09億元。增長驚人。

這和他們線下渠道擴張有密切關系,截至2020年9月,悅刻有超過5000家專賣店和超10萬家零售店。據CICI報告數據,按零售額計算,2019年和2020年前9個月,悅刻的國內市場份額為48%和62.6%,排名第一。據稱他們短期的目標是100萬家店。

更有好事者,扒出創始人汪瑩是一個美女,持有54.3%的股份,價值約248億美元,折合1600億人民幣。“上市之后,汪瑩成為新晉中國女首富。”其實這是一個誤會,這里面包括了她代持的團隊股票。我們關注的重點應該是:投資人追捧電子煙公司的背后,這個行業到底能做多大?還有投資和進入機會嗎?

好生意的三個標準

在繼續深入探討電子煙產業之前,我們先來看下中國市值最高的兩家公司:在海外上市的,市值最高公司是騰訊,市值8433美金(6.54萬億港元,2021年1月29號收盤價),消費互聯網,以做游戲見長;在國內上市的,市值最高的公司,是貴州茅臺,4135億美金(2.66萬億人民幣,2021年1月29號收盤價),消費行業,以白酒見長。

在過去的20年,從資本市場來看,不管是線上還是線下,消費行業一直在增長,相對容易誕生出千億乃至萬億級別的公司。結合已經上市的兩家電子煙公司,這些公司都有著共同的規律。大致是:上癮、高頻、壟斷(或半壟斷)。不管是白酒(茅臺),還是游戲(王者榮耀),還是電子煙,均符合這個規律。

上癮:上癮這個詞,并不是傳統意義上理解的負面評價,而是說身體或者心理會依賴一個東西,不斷去了解,不斷消費。比如白酒、游戲。美國戴維·考特萊特在《上癮五百年》提到,“上癮”是中性名詞,“泛指各類合法與非法、溫和與強效、醫療用途與非醫療用途的麻醉及提神物質。”

人類文明的發展史,其實就是一部上癮的進化史。“事實上,借癮品提神解悶的行為可以說是人類文明的副產品。人類本來是以群居游獵為生的,后來慢慢開始定居,進入農耕社會,但因為生活逐漸穩定而無聊,開始使用一些成癮的植物等。”大航海之后,全球貿易的大發展,上癮商品的開始全球流通。

每一個新興的成癮的事物背后,都是一個巨大的商業機會。非洲的咖啡、美洲的煙草、亞洲的茶葉等,從而誕生了龐大的商業公司。僅在2019這一年,中國咖啡行業市場規模超1000 億元,中國茶葉銷售規模為2739億元,中國游戲收入為2308.8億元,中國白酒市場規模約為1011億元。

電子煙當初是為了替代傳統煙草,降低對身體的危害。就像白酒和游戲一樣,給人帶來的是身體和精神雙重的體驗。目前的產品,主要是一種將電子煙煙液經霧化器霧化成氣溶膠后,供使用者吸用,有含尼古丁的,也有不含尼古丁的。整體比傳統香煙要好。目前也有一些廠家,通過一些新的技術,來降低尼古丁的含量,喜霧搞了尼古丁鹽的下一代專利,用最少的尼古丁含量,達到最解癮的效果,通俗的說就是高解癮、低成癮。

在過去的2020年,全球電子煙市場整體規模為363億美元(約2300億人民幣左右)。據咨詢與情報公司Arizton分析,到2025年,全球電子煙市場收入將超過600億美元(約4000億人民幣)。

高頻:用戶的消費頻次,決定了用戶群體的活躍度,直接影響了整體收入規模。游戲、白酒、電子煙均是如此。極光大數據2017年曾經發布了一個《王者榮耀研究報告》,數據顯示,王者榮耀的用戶“一天玩兩次,最愛晚上玩。王者榮耀用戶日均使用次數為2.33次,日均使用時長為47.2分鐘,而晚9點-11點是游戲高峰期。”根據智研咨詢的調研報告,以2020年7月為例,王者榮耀人均啟動次數為29.3次,人均使用時長為6.6小時。

Sensor Tower 商店情報數據顯示,僅僅在2020 年 12 月,騰訊《王者榮耀》在全球 App Store 和 Google Play 吸金 2.58 億美元(約17億人民幣,這還只是部分渠道),較 2019 年12月增長58%,位列全球手游暢銷榜榜首。

而平安證券2020年報告顯示,高端白酒用戶群體,28%的人每月都會消費,30%的人每季度都要消費。

悅刻的相關文件顯示,電子煙用戶基數大,客單價高,幾乎是終生使用。平均一個煙民,一個月,要消耗10顆陶瓷霧化芯煙彈,花銷300元左右。而第二陣營的喜霧等公司,消費頻次的數據也相差不大。從這個角度來看,就可以解釋為什么奢侈品公司的市值停滯不前。對比低頻的汽車消費,豪華車品牌奔馳公司,現在市值僅為700多億美金。悅刻剛上市不到一個月,市值已經是奔馳的一半多了。

壟斷:壟斷有三種,一種是行政壟斷,在國計民生的核心領域,能源、電力、金融等,如中石油等,這個不用細說;一種是資源壟斷,歷史文化因素導致的獨占性,不可復制,巨頭天然的優勢,比如秘方制作的云南白藥、片仔癀、茅臺;還有一種是市場壟斷,在長期的市場競爭中,逐漸確立了市場競爭的龍頭地位,處于市場的絕對優勢地位。

騰訊就是典型案例,根據易觀分析數據,2020年上半年,包括王者榮耀和吃雞在內的騰訊游戲,吃下了中國游戲產業的54%的份額,第二名的網易僅占15.4%,騰訊處于絕對的龍頭地位;2019年,在高端白酒市場競爭中,53度飛天茅臺的市場份額占比最高,達42%;其次是52度五糧液,市場份額占比達31%。根據悅刻的招股書,悅刻目前“是中國第一的電子煙品牌,按零售額計,在2019年和截至2020年前三季度分別占封閉系統電子霧化產品市場份額的 48.0%和62.6%。”而中國生產了世界90%的電子煙相關產品。也就是說,中國幾乎壟斷了這個產業。

因為各家電子煙產品口感的不同、彼此煙彈也不兼容,基本上一個客戶被開拓后,會一直使用下去。從這個角度來看,這個消費者就被某一個品牌給壟斷了。這和白酒很像,喝了醬香型的,很難適應濃香型的口感。

由于市場足夠大,像白酒和游戲一樣,電子煙也不會一家全部通吃,而是階梯式的,頭部公司為核心,腰部公司為基石,其他還有些小玩家參與。但隨著市場的進化,巨頭可能會來進行并購,以求市場份額,這對于現有玩家,是個不錯的機會。接下來會詳細解釋。

電子煙還有投資機會嗎?

一個好的商業賽道,應該具備兩個特征:一個是整個行業在快速上漲,行業天花板足夠高;一個是公司本身業務也在上漲,發展前景好。電子煙正是如此。

賽道:首先從賽道來看,用戶基數大,利潤高,行業整體處于啟動階段。產業鏈逐漸成熟,包括電子煙公司,代工工廠,研發機構,銷售渠道等等但整個產業處于早期階段。

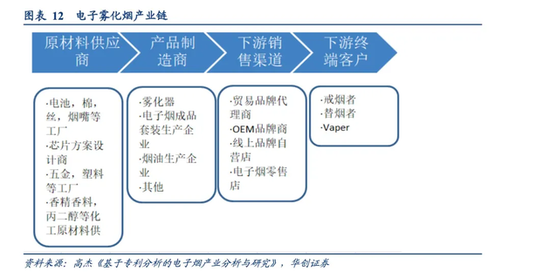

電子霧化煙產業鏈(來自華創證券)

電子霧化煙產業鏈(來自華創證券)華創證券《電子煙行業深度報告》,“2019 年中國電子煙市場規模達到 13.8 億美元,同比增長 84.47%,電子煙接觸度只有0.9%,相較美國(28.3%)、日本(59.5%)和韓國(54.0%)還處于較低水平。”全球電子霧化煙市場高速增長,根據 Euromonitor International 報告顯示,2011 年全球電子煙使用人數 700 萬人,2018 年達到 4100 萬人,7 年增長600%,預計 2021 年全球將達到 5500 萬人。

公司:從公司的角度來看,根據公開的招股書和財報,思摩爾和悅刻,不管是銷售額、利潤等都在高速增長期。同時在海外和國內同時發力,同時開拓兩地市場和客戶群體,思摩爾80%的總收益來自海外,截至2020年6月30日,思摩爾國際在美國銷售的電子尼古丁傳送系統產品同期增加約110.5%。思摩爾股價2020年漲幅超過190%,市值超過600億美金,悅刻上市次日一度突破500億美金,電子煙的黃金時代才剛開始。

雖然悅刻目前在國內電子煙領域一家獨大,但是就像游戲和白酒行業一樣。這個行業必然會分化出多個矩陣和玩家,中國吸煙人群已超過3億,目前電子煙使用率約為1.5%。由于用戶群體基數大,想象空間大,悅刻的絕對市場份額很低,電子煙產業其他玩家還有很大想象空間。

對比發展相對成熟的白酒和游戲行業,就會一目了然。

截至2018年末,我國規模以上白酒企業1,445家,地域分布較為分散,消費者的地域化消費習慣也較為明顯,行業競爭充分。2019年,白酒行業進一步順應行業分化加劇、集中度提升的趨勢,茅臺是絕對的頭部,在高端白酒處于老大的位置,但是這并不影響其他玩家的發展。截至2019年末,我國已上市的白酒企業共19家,酒類業務收入超過100億元的企業有貴州茅臺、五糧液、洋河股份、瀘州老窖、山西汾酒、順鑫農業和古井貢酒7家。

這是因為白酒領域的地域差異和口感差異化。白酒包括濃香型白酒生,主要分布于四川省、安徽省和江蘇省;醬香型白酒,主要分布于貴州省;清香型白酒,生產企業主要分布于山西省和北京市。

在游戲領域也是如此,騰訊占據了中國游戲公司的絕對王者地位,但依然有網易、三七互娛、米哈游等多個玩家一并發展,行業整體收入都在增長。2019年,中國共擁有4家100億營收以上游戲公司,13家30億營收以上游戲公司。

像白酒和游戲一樣,電子煙行業格局,必將是成金字塔形狀、階梯式的。以悅刻為代表的頭部第一陣營1-2家,未來營收百億級別的,以柚子、和喜霧、鉑德為代表的腰部第二陣營3-5家,未來營收在10億以上;底部其他還有些小玩家。但隨著市場的進化,巨頭可能會來進行并購,以求市場份額,這對于一級市場投資和二級市場的玩家,都是個不錯的機會。

電子煙玩家也在走差異化路線。由于各家公司產品口感的不同、煙彈不兼容和技術差異化,各自有自己的發展路徑,打法也不一樣,悅刻、YOOZ柚子擅長營銷,快速擴展線下渠道,喜霧、鉑德偏研發型,在技術端發力較多。喜霧的尼古丁X,尼古丁鹽下一代等技術在行業反響不錯。

但是,風險也很明顯。資本市場的過度追捧,讓價格短期內出現了嚴重偏差。目前悅刻市盈率高達3750,思摩爾市盈率314,而騰訊是47,茅臺是59。從這個角度看,整個行業的頭部公司短期被高估,長期可以看好。

對于行業來說,另外一個積極的信號,就是巨頭入場。據天眼查App顯示,1月19日,比亞迪股份有限公司公開了一項名為“一種電子煙”的專利。該電子煙能夠通過電子煙上各單元協調工作計算該電子煙當前剩余的可抽吸口數,并在顯示器上顯示出來。據業內人士消息,不止比亞迪,包括TCL等多家企業都在布局電子煙產業,準備分一杯羹。這會加速行業競爭,但也說明了行業足夠利好,才會吸引資本的入局。

最為業內擔心的就是政策監管問題。2017 年 5 月起,中國 HNB 納入國家煙草專賣局監管范圍,2020 年 7 月煙草專賣局起,針對電子霧化煙行業開展專項整頓。

2021年1月18日,2021年全國煙草工作電視電話會議在北京召開。工業和信息化部黨組書記、部長肖亞慶出席會議并講話。肖亞慶強調,打擊煙草制品非法貿易,規范電子煙管理。這一點特別重要,是規范市場,而不是徹底取締。目前官方的中煙體系也在入局,包括四川中煙的電子煙品牌功夫都已經在成都開店。

目前分析,可能的政策規范:包括征稅,目前電子煙還未被定義為“煙草”。目前機身是被歸類于電子產品,煙油為食品,電子煙按普通消費品征稅。如果按煙草征稅,成本稅務會增加;發放牌照,產業鏈的公司需要申請資質才能成為玩家。

但不管怎樣,一旦是有明確的政府措施,其實是靴子落地。對行業是一個利好,正如游戲牌照的規范。以免長期在灰色邊緣游走。對于政府來說,也可以增加收入,方便管理。包括對于銷售渠道、未成年人不得使用的嚴格管理。一旦設立標準,其實是對現有玩家的利好。因為新玩家進入門檻會增高。就像游戲一樣,一旦版號化,現在的存量游戲玩家必然是有先發優勢的。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

南七道

作者文章

推薦閱讀

- 刀尖上跳舞:8年開店4330家的名創優品能否做大

-

- 名創優品(NYSE:MNSO)是新零售領域的現象級公司,短短八年時間,4330家門店遍布全球80余個國家和地區,并實現紐交所上市,市值一度超過百億美金。詳細>>

- “流血”的好未來 “失速”的新東方

-

- 留給兩位“一哥”調整的時間顯然不多了。詳細>>

- 抖音大戰春晚紅包:社交、支付、電商齊上陣

-

- 抖音春晚紅包玩法曝光,大戰一促即發。詳細>>

- 山西被通報的高中生 與“復活”的奧特曼文化

-

- 奧特曼中國官方在一部短片末尾寫道:“奧特之光永遠在每一個人的心中閃耀。”詳細>>