“破產(chǎn)重整”救得了海航嗎?

來源:吳曉波頻道

海航的處置具有標桿作用,我們將堅持以市場化法治化的方式來化解風險。

——海南省海航集團聯(lián)合工作組

?文 / 巴九靈(微信公眾號:吳曉波頻道)

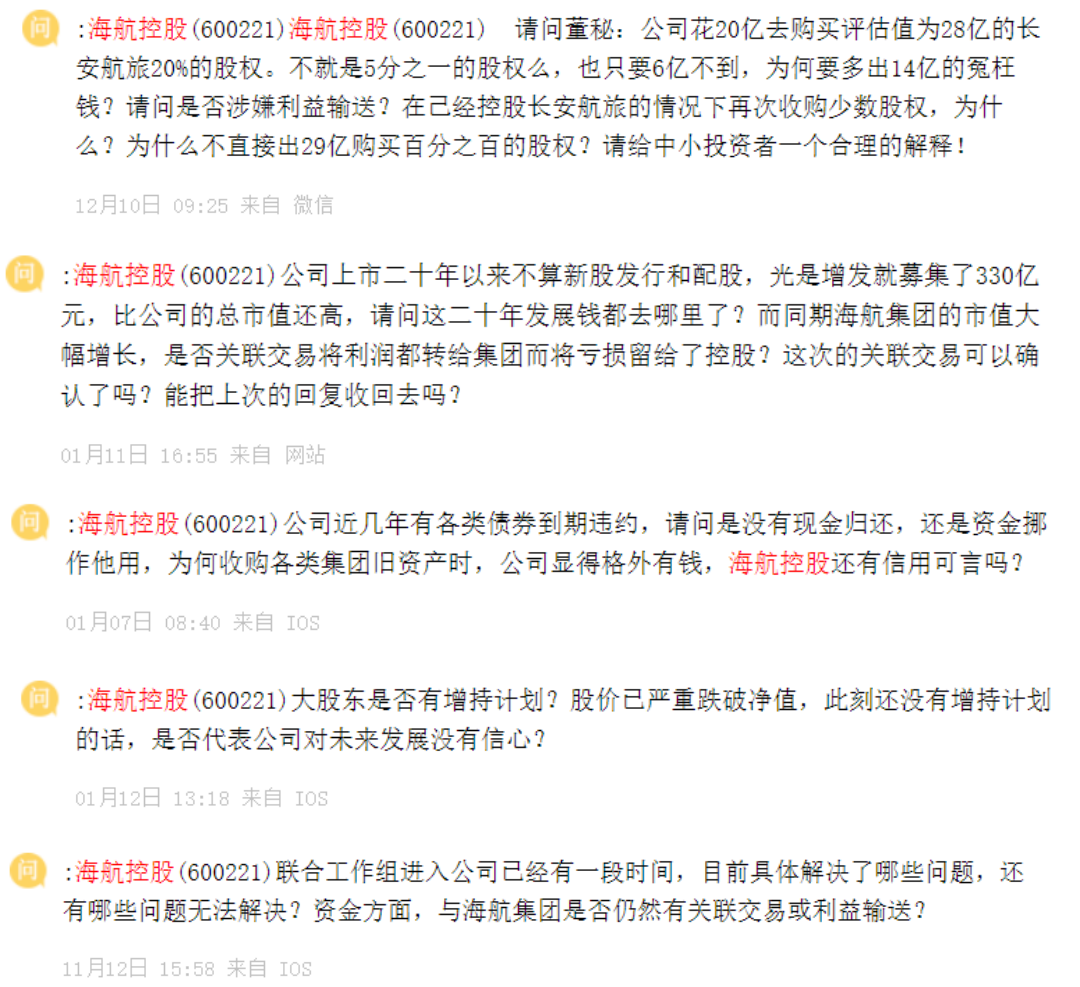

1月29日,上交所投資者互動平臺海航控股專區(qū)上,一位投資者詢問上市公司:

請問截止到當前,公司的股東人數(shù)是多少?

一天前,公司對同樣提出此問的其他投資者做出過回應(yīng):

尊敬的投資者,您好。根據(jù)公司2020年10月30日披露的三季度報告,截至2020年三季度末,公司股東總數(shù)438,942戶。

如果翻閱此平臺保留的自2020年7月至今的40頁的提問記錄里,你會發(fā)現(xiàn)這個問題在其中顯得尤為溫和,大部分的提問咄咄逼人,行文中充斥著對海航近幾年一系列操作的質(zhì)疑和不滿:

而幾乎沒有一個問題能得到如股東人數(shù)那般精準而明確的解答。

憤怒的緣起

投資者所有的憤怒都可以從2017年說起。

據(jù)財新網(wǎng)獨家報道,當年6月中旬,中國銀監(jiān)會要求各家銀行排查包括萬達、海航集團、復星、浙江羅森在內(nèi)的數(shù)家企業(yè)的授信及風險分析,而這些公司多是近年來海外投資比較兇猛、在銀行業(yè)敞口較大的民營企業(yè)集團。

所謂銀行業(yè)風險敞口,指的是因債務(wù)人違約行為導致的可能承受風險的信貸余額。

排查前期,經(jīng)財新網(wǎng)多方確認的調(diào)查數(shù)字,海航集團海外收購資產(chǎn)在800億美金左右;另一個在同時陷入同款漩渦的萬達王健林,在內(nèi)部會議上稱海航在海外被視作又一只來自中國的“金幣怪獸”。

這只“金幣怪獸”在短短幾年間,一舉成為了德意志銀行、英國耆衛(wèi)保險公司、CIT飛機租賃公司、希爾頓酒店、卡爾森酒店管理集團、英邁國際、瑞士國際空港服務(wù)有限公司、免稅品零售商Dufry等世界名企的股東或控股股東,一時間海航旗幟插滿全球。

而這一切都主要靠發(fā)行債券和貸款完成。

2017年7月,海航集團以530.353億美元的營業(yè)收入,登上《財富》雜志世界500強榜單第170位,排名較上一年的353位大幅躍升183位。

高光時刻維持不足半年,2017年年末,海航集團流動性危機徹底暴露。

據(jù)路透社報道,2017年10月26日,海航集團旗下子公司海南航空發(fā)行364天期債券,收益率為6.35%,籌資3億美元,而在四個月前,類似債券的收益率為5.5%。

正當人們?yōu)榱?.35%的高息疑惑海航是否陷入融資困境時,11月2日,海航集團以平價出售票面利率為8.875%的363天債券。

這是有史以來中資公司對一年以內(nèi)期限債券提供的最高利率,而業(yè)內(nèi)將接近10%的利率,視作不良債券的收益率水準。

這下,金幣怪獸真的沒金幣了。

2018—2020年,被視作海航的自救三年。

這幾年,海航瘋狂做減法,轟轟烈烈買來的希爾頓賣了,德意志銀行的股份減了,原有7大業(yè)務(wù)模塊縮到4個。

而自救的效果和期許,或多或少都寫在了這幾年的新年賀詞里:

???2018年,創(chuàng)始人陳峰提到:“(這一年)千億債務(wù)集中到期,流動性困難利劍高懸,P2P平臺兌付泰山壓頂,公司股票市值縮水,海航集團重要創(chuàng)始人不幸意外離世……海航這艘商業(yè)巨輪在時代的浪潮中風雨飄搖。”

??2019年,陳峰在賀詞中坦言,存在資金短缺,工資遲發(fā)、緩發(fā)等情況,并將2020年定為“海航化解流動性風險的決勝之年”。

決勝之年的2月29日,海航在官網(wǎng)發(fā)布消息,海南省人民政府牽頭會同相關(guān)部門派出專業(yè)人員共同成立了“海南省海航集團聯(lián)合工作組”,聯(lián)合工作組將全面協(xié)助、全力推進本集團風險處置工作。

看起來,曙光似乎近在眼前。

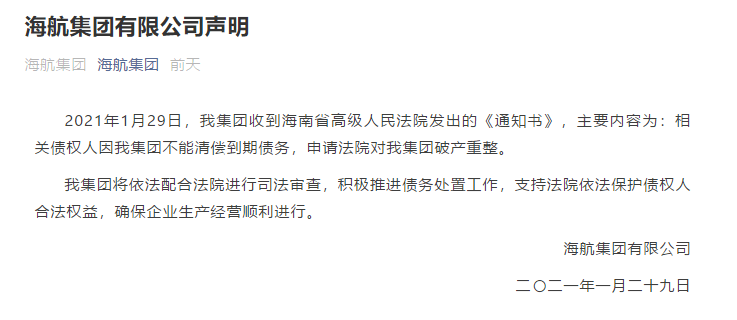

然而,就在投資者留言問股東人數(shù)的當日,海航官方宣布:相關(guān)債權(quán)人因我集團不能清償?shù)狡趥鶆?wù),申請對我集團進行破產(chǎn)重整。

憤怒的無奈

對于這438942戶股東而言,“破產(chǎn)”一詞可謂觸目驚心,而破產(chǎn)重整則是喜憂參半。

小巴咨詢了相關(guān)法律界的大頭了解到:

破產(chǎn)主要分和解、清算、重整三種形式。

破產(chǎn)和解,指的是企業(yè)繼續(xù)經(jīng)營,股東不變,債務(wù)人企業(yè)和債權(quán)人達成和解,債務(wù)減讓、分期清償,了結(jié)債務(wù)。

破產(chǎn)清算,是指將企業(yè)資產(chǎn)變現(xiàn)后償還債務(wù),不管能償還多少比例,這部分債務(wù)償還后,這家企業(yè)就注銷了。

依照《公司法》原則,債權(quán)人利益優(yōu)先于股東利益。

換言之,如果公司破產(chǎn)清算,剩下的錢有多少就給債權(quán)人多少,而股東基本等于權(quán)益清零,血本無歸。

而破產(chǎn)重整,就好比是企業(yè)重生,針對那些仍有價值、有生存可能性的企業(yè)進行重整,原有股東的股權(quán)讓渡給新進入的投資人,可能是100%,也可能是原有股東留一部分給自己。

于債權(quán)人而言,參與破產(chǎn)重整可以讓自己借出去的錢更有歸還的希望;于股東而言,如果清算股價或許一文不值,參與破產(chǎn)重整則可能東山再起,總有一絲希望。

盡管這期間涉及到債權(quán)人和股東以及未來引入的新投資者之間的權(quán)益博弈問題,但大家的最終希望還是“海航能夠活下來”。

但事情也并非真如此樂觀。

因為爛賬實在是太多太多。

就以一件事為例。

就在海航發(fā)布破產(chǎn)重整的公告同時,海航旗下三家上市公司海航控股、海航基礎(chǔ)、供銷大集發(fā)布《關(guān)于上市公司治理專項自查報告的公告》。

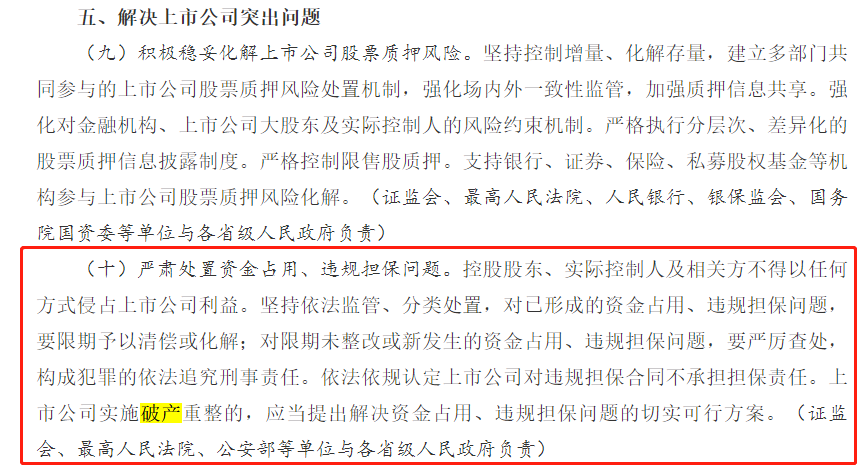

公告顯示,三家公司違規(guī)占款合計達614.82億元之巨,違規(guī)擔保也達到465.31億元。

而依據(jù)2020年10月國務(wù)院頒發(fā)的《關(guān)于進一步提高上市公司質(zhì)量的意見》,其中有一條明文指出:

要走完破產(chǎn)重整,這個“硬指標”不解決,一切美好的愿景也只是空談。

三年過后也許又是三年,海航的自救故事進入到新階段。

最后,小巴為大家附上兩位大頭專家的看法,他們一個將和你聊一聊,海航案例帶給大家的啟示,另一位則會具體聊一聊進入破產(chǎn)重整的公司將如何進行下一步操作。

海航的未來

從歷史看,海航集團的誕生和發(fā)展,是中國改革開放的產(chǎn)物,也是海南開放的產(chǎn)物。

1992年鄧小平南巡之后,海南實行股份制改革,批復了上百家股份制公司,募集資本超百億,我當時所在的海南順豐和海航集團就隸屬其中,我也親歷了海航集團用資本的力量將企業(yè)發(fā)展壯大,如今又走到破產(chǎn)重整這一步,感觸很深。

海航集團作為民營航空公司,借助資本杠桿迅速壯大,在航空主業(yè)上可圈可點。同時,在融資方面有很多創(chuàng)新思路,幾乎全世界能看到的融資模式、融資渠道,海航集團都用得很充分。

問題在于,實在發(fā)展太快,擴張范圍太廣,二十多年時間擴張至上萬億的資產(chǎn)規(guī)模,其融資結(jié)構(gòu)除了資本性融資外,大量采用債務(wù)性融資,這導致后期風險集中爆發(fā)。即使短時間內(nèi)大量出售資產(chǎn)變現(xiàn),也難以解決困境。

可以說,海航集團迅速崛起的大背景是中國經(jīng)濟高速增長的30年,在國家高速發(fā)展期,企業(yè)跟隨國家腳步加快擴張是正確的。其中,2014—2016年三年間,中國資本掀起海外并購潮,當時的海航集團也并購過不少好項目。

當時中國資本在海外除了積極健康的并購,還存在帶有其他目的的資產(chǎn)轉(zhuǎn)移和洗錢等趨勢,導致中國大量資本外流。中國外匯儲備從2014年6月的近4萬億,降至2016年年底的3萬億,造成了國家層面的壓力。

此后,國家收縮資本的海內(nèi)外進出,而海航集團對整個國家宏觀經(jīng)濟的預判不夠,這也是導致其走向今天的客觀原因。

不過,我也相信,海航集團經(jīng)破產(chǎn)重整能優(yōu)化資產(chǎn)結(jié)構(gòu)和債務(wù)結(jié)構(gòu),并繼續(xù)存在下去。但從市場角度,我們也不希望它從一個極端走向另外一個極端,需處理好市場化的靈活性和約束機制兩者之間的關(guān)系。即使海航集團在破產(chǎn)重整后可能成為國有化或國有控股公司,也希望它不失去市場化的靈活性。

海航集團走到今天,給企業(yè)帶來不少教訓,比如不能過度強調(diào)資本的價值,反而忽略了產(chǎn)業(yè)的盈利能力和商業(yè)價值,忽略了公司的管理能力,擴張中要保持系統(tǒng)的可持續(xù)性,不能偏離主業(yè)太多等。

另外,從整個經(jīng)濟層面看,有一個值得思考的問題。30年前,整個中國還比較沉悶時,以海航集團為代表的企業(yè)和資本打開了這個缺口。遺憾的是,當年海南批復通過的100家股份有限公司,如今隨著海航宣布破產(chǎn)重整,已經(jīng)全軍覆沒。這到底是因為什么原因?

過去30年中國經(jīng)濟高速增長,但經(jīng)濟增長質(zhì)量和發(fā)展結(jié)構(gòu)還存在很多問題,海航集團的落幕就是典型的例子。

現(xiàn)在中國經(jīng)濟進入高質(zhì)量發(fā)展的下半場,一個全新的數(shù)字經(jīng)濟形態(tài)正在崛起,我們能否從過去的工業(yè)化、城市化中借鑒成功經(jīng)驗,吸取教訓,為中國經(jīng)濟的下半場所用,實現(xiàn)可持續(xù)的發(fā)展,尤其值得思考。

破產(chǎn)重整中的債務(wù)清償是打折的,具體看公司資產(chǎn)情況,我做過的重整案件中最低的清償比例只清償3%,也有10%—20%的,最高的達80%以上。債務(wù)清償后,企業(yè)就恢復信用,開始正常經(jīng)營。

不過,破產(chǎn)重整并不一定就能成功,如重整計劃執(zhí)行期間不能執(zhí)行重整計劃,還是可能轉(zhuǎn)入破產(chǎn)清算程序的。

總的來講,無論是清算、重整還是和解,最終都要進行債務(wù)減免,用大白話說就是還不出的錢不用還了。當然,債務(wù)也是有區(qū)別的,如稅收、工資等,這些屬于優(yōu)先債務(wù),只要資產(chǎn)足夠償還,需要100%償還,抵押債務(wù)在抵押權(quán)范圍內(nèi)優(yōu)先清償,其他普通債務(wù)就要打折償還了。

海航集團宣布已經(jīng)向法院申請破產(chǎn)重整,主要應(yīng)該是針對核心業(yè)務(wù)進行破產(chǎn)重整,不排除集團旗下部分子公司直接采取破產(chǎn)清算。

海航集團企業(yè)規(guī)模大,關(guān)聯(lián)企業(yè)多,社會影響大,涉及債權(quán)人眾多,整個案子完成肯定需要幾年時間,目前才剛剛開始。

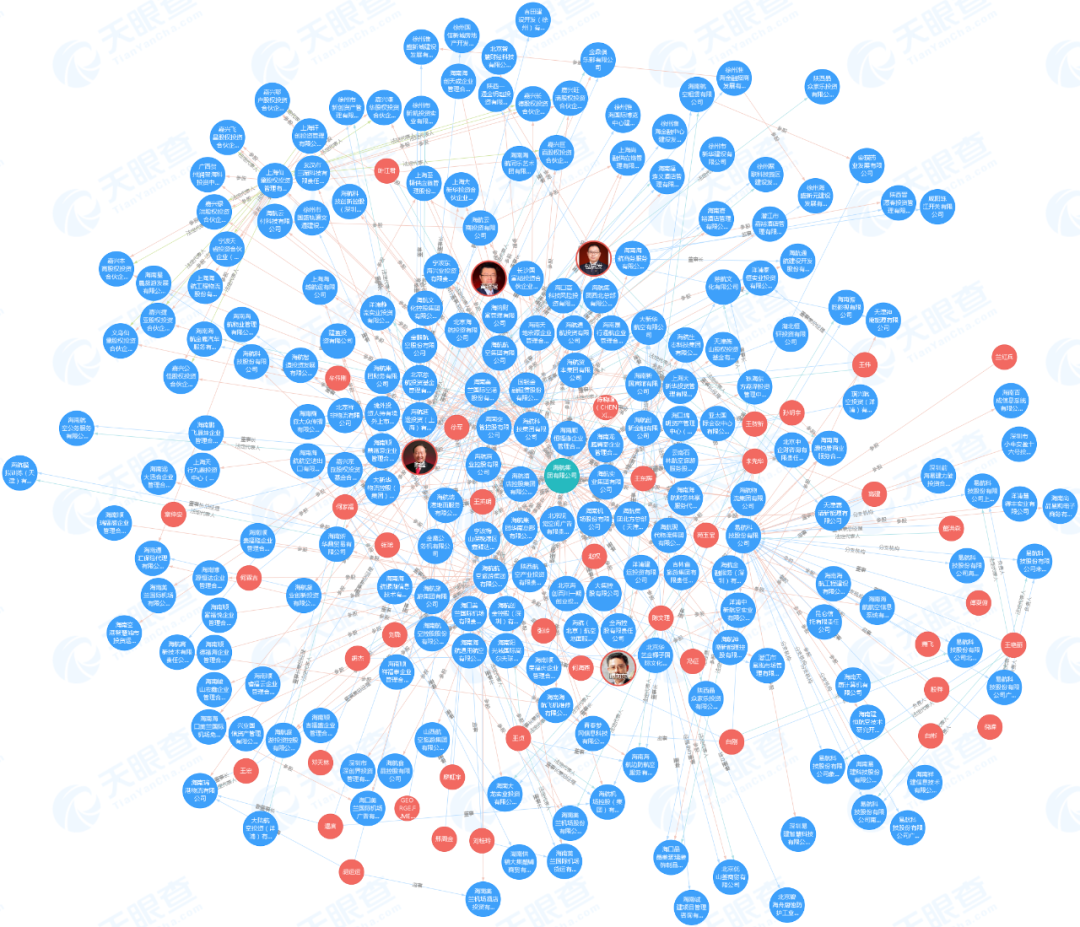

海航集團企業(yè)關(guān)系

圖源:天眼查

一般來說,破產(chǎn)重整會經(jīng)過以下幾個步驟:

1.?債權(quán)人向法院申請破產(chǎn)(海航當前所處階段)。

2. 因海航集團破產(chǎn)申請涉及上市公司,需要報證監(jiān)會審查同意,并報最高人民法院批復同意后,法院才會裁定受理破產(chǎn)重整。

3. 企業(yè)一旦經(jīng)法院裁定受理進入破產(chǎn)程序后,最長會有三個月的債權(quán)申報期限,在此期間債權(quán)人應(yīng)當向管理人申報債權(quán),管理人通過審計等核查資產(chǎn)、審查債權(quán)等,在債權(quán)申報期滿后十五天內(nèi)召開第一次債權(quán)人會議。

4. 在第一次債權(quán)人會議后,管理人會公開招募投資人,制訂重整計劃草案,表決重整計劃草案,再次召開債權(quán)人會議表決重整計劃草案。

重整計劃草案有可能表決通過,也有可能通不過。如果表決通不過,法院也會根據(jù)實際情況決定是否強制裁定通過重整計劃草案。如果重整計劃草案最終不能通過,也會轉(zhuǎn)入破產(chǎn)清算程序,不再重整。

5. 重整計劃草案通過后,經(jīng)過法院裁定確認,破產(chǎn)重整終止,之后便進入重整計劃的執(zhí)行。目前法律沒有規(guī)定重整計劃的具體執(zhí)行期限,一般有2—3年,多則有5年,如果重整計劃執(zhí)行不下去,還可能會轉(zhuǎn)為破產(chǎn)清算。

因此,整個重整過程存在許多不確定性。

其實,不必將企業(yè)破產(chǎn)看得很神秘,這是企業(yè)很正常的一個生命周期,從創(chuàng)業(yè)走向輝煌,也會從輝煌走向衰落,甚至走到破產(chǎn)。破產(chǎn)是企業(yè)在資不抵債時必然要走的法律程序。

*財經(jīng)評論員劉曉博,知乎律師、法律優(yōu)秀回答者朱詩睿對本文亦有貢獻。

作者|?李夢清|月半|當值編輯?|?何夢飛

責任編輯?|何夢飛|?主編?|鄭媛眉

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介

作者文章

推薦閱讀

- 大廠之外,有一群年輕人正在主動996

-

- 過去一年,關(guān)于互聯(lián)網(wǎng)大廠“996”的爭議不斷。詳細>>

- “復制”馬斯克:我們要為他的“反智事業(yè)”買單嗎?

-

- 馬斯克首次躋身世界首富,引發(fā)大眾的強烈關(guān)注。詳細>>

- 再信賈躍亭一次

-

- “你不能倒下,否則你會傷害一代人的感情。”詳細>>

- FF或?qū)⑸鲜校Z躍亭的夢想又“透氣”了?

-

- 賈躍亭離“下周回國”更近了一步。詳細>>