還原真實的中芯國際:民族希望,芯片界的“華為”

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號:sinachuangshiji

文/智東西內(nèi)參

來源:智東西

揭秘中芯國際的現(xiàn)狀及前景。

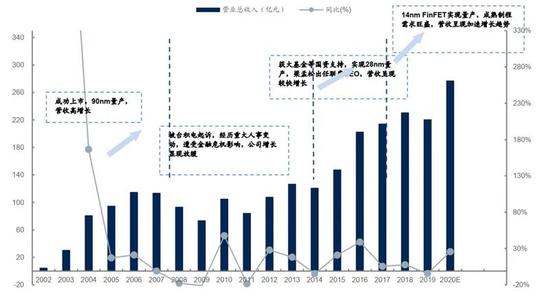

2020年對于中芯國際來說是不平凡的一年,作為承載無數(shù)人“中國芯”之夢的龍頭,作為國內(nèi)晶圓制造龍頭廠商,市占率已達到全球第四,大陸第一。2020年,一方面,中芯國際為大家交出了一份令人滿意的成績單,科創(chuàng)板上市;全年收入增長26%;成熟制程產(chǎn)能增長強勁,已經(jīng)占到公司營收的近10%;另一方面,2020年中芯國際又經(jīng)歷了美國制裁打壓、CEO出走等負(fù)面事件。但是,無論如何,中芯國際已成為中國半導(dǎo)體最耀眼的明星,幾乎已成為“中國芯”的代言人。

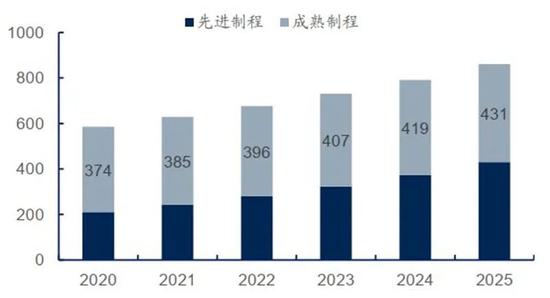

受益5G、新能源汽車、物聯(lián)網(wǎng)等趨勢下,全球半導(dǎo)體產(chǎn)能持續(xù)緊張,特別是功率半導(dǎo)體、電源管理芯片等產(chǎn)品需求帶動下,成熟制程需求穩(wěn)步提升。根據(jù)IHS預(yù)計2025全球成熟制程代工市場規(guī)模為431億美元,未來5年CAGR為8%。但是,目前以中芯國際為代表的國內(nèi)代工公司,在全球市占率仍然不高,未來還有廣闊的成長空間。

本期的智能內(nèi)參,我們推薦國信證券的研究報告《半導(dǎo)體中軍,成熟制程漸入佳境》,分析中芯國際的現(xiàn)狀及前景。

本期內(nèi)參來源:國信證券

原標(biāo)題:

《半導(dǎo)體中軍,成熟制程漸入佳境》

作者:歐陽仕華唐泓翼

01、

“中國芯”代言人

五位董事長、四位CEO接力奮斗,締造中國第一“芯”。2000年4月中芯國際由張汝京博士與王陽元院士,帶領(lǐng)300多位臺灣技術(shù)人才和100多位歐美日韓國專業(yè)人才共同創(chuàng)立。公司成立以來肩負(fù)著中國半導(dǎo)體產(chǎn)業(yè)持續(xù)發(fā)展升級的重任,公司第一條產(chǎn)線用13月建成投產(chǎn),成立初期利用3年時間建設(shè)擁有4條8英寸和1條12英寸產(chǎn)線。

2000年公司成立,2002年8寸晶圓廠投產(chǎn)并全年實現(xiàn)收入約4億銷售收入,隨后公司呈現(xiàn)高速增長,僅用3年即從4億銷售增長到2004年的81億,并在紐交所和港交所上市。2003年及2006年公司先后兩次受到臺積電起訴,直接導(dǎo)致下游客戶由于擔(dān)憂法律風(fēng)險而不再繼續(xù)給中芯下單。由于法律訴訟等原因,導(dǎo)致公司停止了先進制程追趕的步伐。2012年邱慈云出任公司CEO,開始注重成熟工藝的研發(fā),公司成功實現(xiàn)扭虧為盈,但是在先進制程上的技術(shù)差距和臺積電進一步拉大。

▲中芯國際成立以來主要歷程

▲中芯國際成立以來主要歷程2015年起國資股東逐步占據(jù)主導(dǎo)。公司初期引入較多股東以解決資金問題,隨著2009年張汝京博士淡出,追求先進制程步伐停滯,外資股東也逐步淡出。2015年以大基金為代表國內(nèi)資金22.5億美元注資中芯南方,同期工信部總經(jīng)濟師周子學(xué)成為中芯國際董事長,公司從股權(quán)結(jié)構(gòu)理順到運營目標(biāo)調(diào)整,標(biāo)志著中芯國際未來發(fā)展方向?qū)⒁蕴嵘龂a(chǎn)半導(dǎo)體技術(shù)能力為核心導(dǎo)向。

2020年成功登陸科創(chuàng)板,營收增長態(tài)勢加速。2020年下半年以來,在功率器件、射頻以及電源管理芯片等模擬芯片等產(chǎn)品需求帶動下,成熟制程需求高景氣度。公司產(chǎn)能利用率基本達到滿產(chǎn),盈利能力大幅提升,未來隨著公司14nm產(chǎn)能增長,以及成熟制程需求飽滿,公司營收規(guī)模有望繼續(xù)保持較好增長。

▲中芯國際上市以來成長動因梳理

▲中芯國際上市以來成長動因梳理02、

需求旺盛,成熟制程發(fā)力

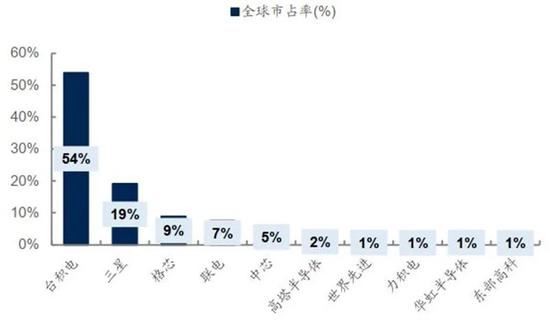

全球晶圓代工產(chǎn)業(yè)集中度較高,CR3達到84%。其中,臺積電憑借領(lǐng)先的技術(shù)在全球占據(jù)55.60%的市場份額。此外,三星、格芯、聯(lián)電也占有較高的市場份額。中芯國際作為一家大陸的晶圓代工廠,2019年營收排名全球第五,市占率達到5%,具有一定的市場競爭優(yōu)勢。

▲全球半導(dǎo)體市場規(guī)模及晶圓代工市場規(guī)模

▲全球半導(dǎo)體市場規(guī)模及晶圓代工市場規(guī)模 ▲全球主要晶圓代工廠市占率及產(chǎn)能

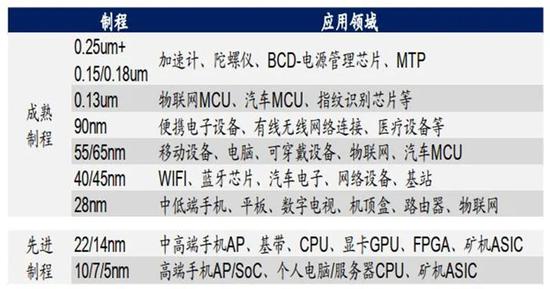

▲全球主要晶圓代工廠市占率及產(chǎn)能2020年中芯國際成熟制程營收市場份額近10%,有較大提升空間。28nm是成熟制程與先進制程分水嶺,IHS預(yù)計成熟制程2025年市場規(guī)模可達431億美元。28nm及以上被稱為成熟制程,主要應(yīng)用于MCU、移動設(shè)備、物聯(lián)網(wǎng)、汽車電子等;28nm以下被稱為先進制程,應(yīng)用于智能手機、CPU、礦機ASIC等。

IHSMarkit預(yù)測,2025年全球晶圓代工市場規(guī)模將達861億美元,整體復(fù)合增速超8%,其中預(yù)估成熟制程市場規(guī)模將達431億美元,復(fù)合增速約3%。2020年中芯國際成熟制程營收預(yù)估約36~38億美金,約占成熟制程的市場份額9%,有較大提升空間。

▲目前28nm是成熟制程與先進制程分水嶺

▲目前28nm是成熟制程與先進制程分水嶺 ▲全球成熟制程晶圓代工市場趨勢(億美元)

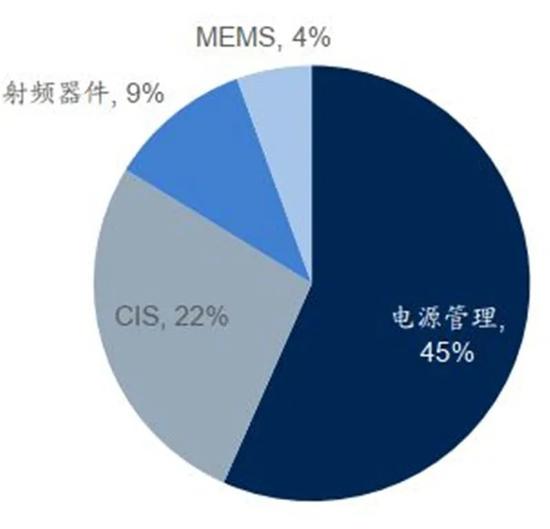

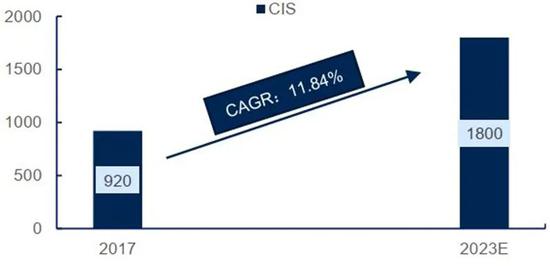

▲全球成熟制程晶圓代工市場趨勢(億美元)根據(jù)Yole數(shù)據(jù)顯示,成熟制程的需求增長主要由電源管理、CIS、射頻器件等需求驅(qū)動。隨著5G、新能源汽車、物聯(lián)網(wǎng)的滲透率提升將帶動射頻器件、CIS芯片和電源管理芯片市場規(guī)模提升,加大成熟制程的晶圓需求。根據(jù)Yole預(yù)計到2023年全球超越摩爾的成熟制程晶圓需求為6640萬片(以8英寸計),其中電源管理芯片消耗最多占比為57%,其次為CIS芯片占比為27%,射頻器件占比為11%,而增速最快的主要為射頻及CIS芯片需求。

▲成熟制程晶圓需求趨勢

▲成熟制程晶圓需求趨勢 ▲成熟制程晶圓需求驅(qū)動力結(jié)構(gòu)

▲成熟制程晶圓需求驅(qū)動力結(jié)構(gòu)成熟制程增長的驅(qū)動因素一:受益5G、新能源汽車等趨勢,全球電源管理芯片市場穩(wěn)步發(fā)展。

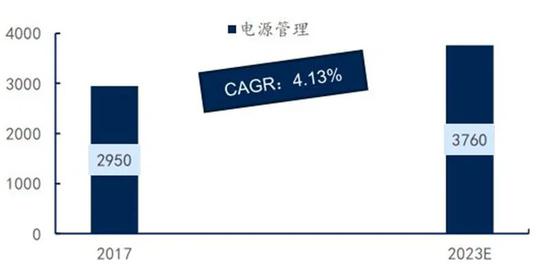

受益5G、新能源汽車等趨勢,全球電源管理芯片市場穩(wěn)步發(fā)展,預(yù)計復(fù)合增速高達6.86%。隨著新能源汽車、5G通信等市場持續(xù)成長,對電源管理芯片的功耗、效率也都提出了更高的要求,因此全球電源管理芯片市場將持續(xù)受益。根據(jù)Market Watch預(yù)測,預(yù)計到2025年全球電源管理芯片市場規(guī)模將達到408億美元,年復(fù)合增長高達6.86%。

隨著國產(chǎn)電源管理芯片技術(shù)提升及進口替代需求,中國電源管理芯片需求保持快速增長。在模擬IC領(lǐng)域,電源管理芯片占據(jù)半壁江山,已經(jīng)形成了一個相對穩(wěn)定的市場。根據(jù)中商產(chǎn)業(yè)研究數(shù)據(jù),中國電源管理芯片市場規(guī)模由2012年的431億元增長至2018年的682億元,年均復(fù)合增長率為7.95%,預(yù)計至2020年市場規(guī)模需求將近780億元。未來幾年,隨著中國國產(chǎn)電源管理芯片在新領(lǐng)域的應(yīng)用拓展以及進口替代,預(yù)計國產(chǎn)電源管理芯片市場規(guī)模將以較快速度增長。

▲全球電源管理芯片市場規(guī)模(億美元)

▲全球電源管理芯片市場規(guī)模(億美元) ▲中國電源管理芯片市場規(guī)模(億美元)

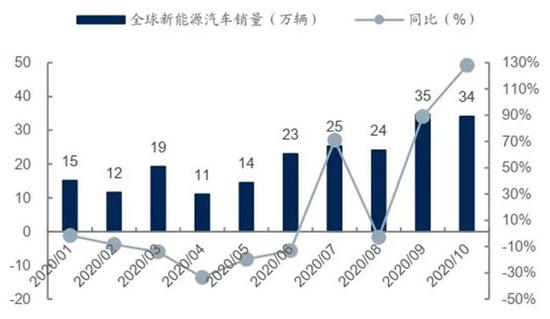

▲中國電源管理芯片市場規(guī)模(億美元)新能源汽車銷量快速增長,驅(qū)動電源芯片需求加快。今年以來,新能源汽車銷量呈現(xiàn)較快增速。2020年10月全球新能源汽車銷量為34.10萬輛,同比增長128%。新能源汽車的爆發(fā)增長驅(qū)動了電源管理芯片需求。2020年10月末,國務(wù)院出臺政策大力支持新能源汽車產(chǎn)業(yè)發(fā)展,IDC認(rèn)為受到政策推動等因素,中國新能源汽車市場將在未來5年迎來強勁增長,2020-2025的年均復(fù)合增長率將達36.1%。

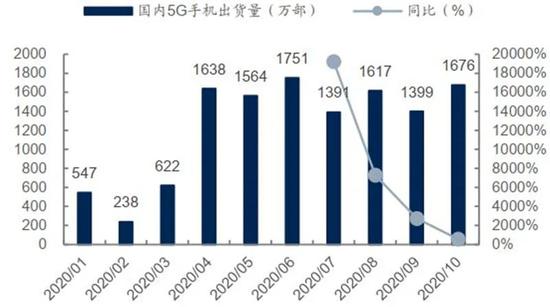

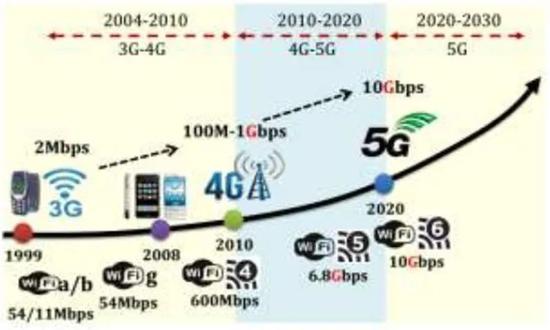

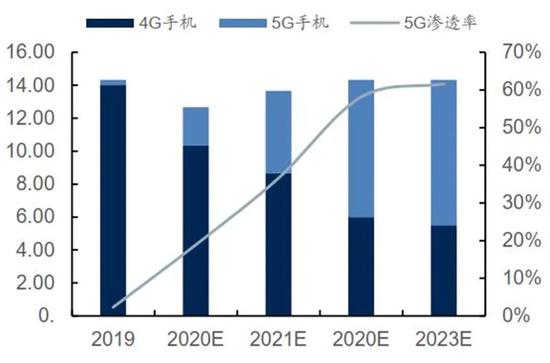

全球5G滲透率提升,5G手機對電源管理芯片要求更高。隨著消費電子品牌龍頭推出多款5G手機,今年起5G手機銷量顯現(xiàn)明顯提升。2020年10月,中國5G手機出貨量為1676萬部,同比增長572%,且Q3-Q4中國5G手機出貨量同比增速始終保持在高水平。根據(jù)IDC最新預(yù)測,2020年全球5G手機出貨量將達3.06億部,2020-2024年復(fù)合增速高達33.41%。

▲新能源汽車月度銷量及同比趨勢

▲新能源汽車月度銷量及同比趨勢 ▲5G手機月度出貨量及同比趨勢

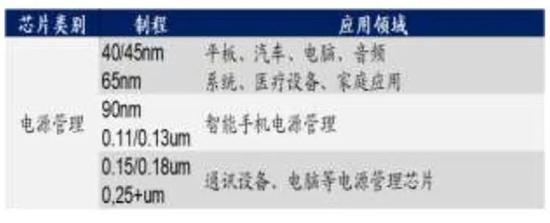

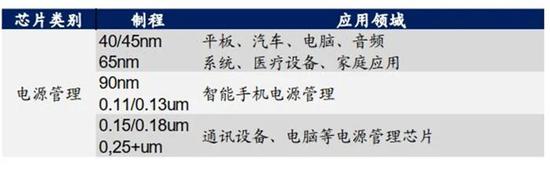

▲5G手機月度出貨量及同比趨勢功率半導(dǎo)體主要涉及40/45nm及以上的成熟制程,總體需求呈現(xiàn)穩(wěn)步增長。功率半導(dǎo)體主要涉及40/45nm及以上的成熟制程。40/45nm以及65nm主要應(yīng)用于平板、汽車、電腦、音頻系統(tǒng)、醫(yī)療設(shè)備及家庭應(yīng)用;90nm、0.11/0.13nm,主要應(yīng)用于智能手機電源管理;0.15/0.18nm、0.25nm及以上主要應(yīng)用于通訊設(shè)備、電腦等電源管理芯片。

▲電源管理芯片的主要成熟制程

▲電源管理芯片的主要成熟制程 ▲電源管理芯片成熟制程需求量級(萬片)及增速

▲電源管理芯片成熟制程需求量級(萬片)及增速成熟制程增長的驅(qū)動因素二:機器視覺需求升級,驅(qū)動CIS芯片提升。

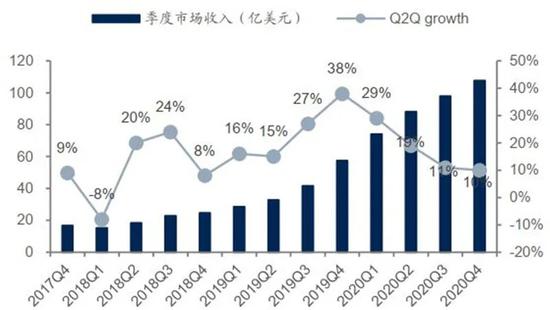

機器視覺需求升級,驅(qū)動CIS傳感芯片市場需求提升。根據(jù)Yole數(shù)據(jù)統(tǒng)計顯示,19Q4全球CIS營收創(chuàng)歷史新高,達到57.46億美元,主要由于銷量的增長及ASP提升,其中ASP有望超過3美金,并且近2年將維持8~12%幅度提升,受到疫情影響2020年消費電子市場預(yù)計出貨量有所放緩,但隨著全球疫情未來逐步得到控制,經(jīng)濟獲得復(fù)蘇,攝像頭量價齊升趨勢仍將延續(xù)。

▲CIS季度市場規(guī)模(億美元)及同比(%)

▲CIS季度市場規(guī)模(億美元)及同比(%) ▲CIS年市場規(guī)模(億美元)及同比(%)

▲CIS年市場規(guī)模(億美元)及同比(%)IDC預(yù)計2020年平均每部手機搭載攝像頭顆數(shù)可達5顆,且這一增長趨勢仍在繼續(xù)。根據(jù)IDC及行業(yè)數(shù)據(jù)統(tǒng)計,2019年全球智能手機攝像頭總數(shù)達到44億顆,平均每部手機搭載攝像頭顆數(shù)達3.21顆。2019年三星A9S、諾基亞9 Pure View分別成為第一款搭載四攝和五攝的手機,手機多攝趨勢增長,主要來自多功能驅(qū)動,例如“高清”、“廣角”、“長焦”、“微距”和“虛化”等各類攝像頭提供更多場景應(yīng)用,并促進多攝視覺解決方案市場規(guī)模穩(wěn)步增長,IDC預(yù)計2020年平均每部手機搭載攝像頭顆數(shù)可達5顆,且這一增長趨勢仍在繼續(xù)。

▲2014-2021全球智能手機單部搭載攝像頭數(shù)量變化

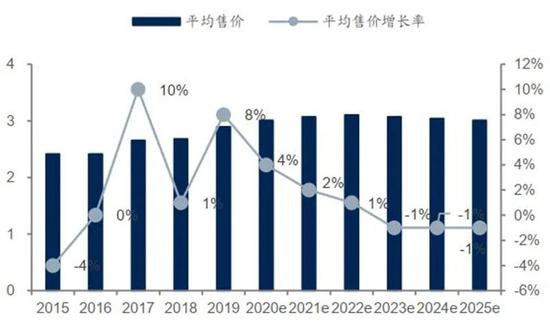

▲2014-2021全球智能手機單部搭載攝像頭數(shù)量變化 ▲CIS產(chǎn)品銷售單價(美元)及增長率

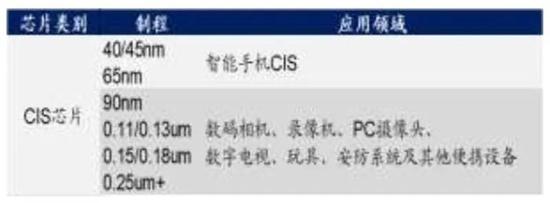

▲CIS產(chǎn)品銷售單價(美元)及增長率CIS芯片主要涉及40nm以上成熟制程,未來晶圓制程需求呈現(xiàn)較快增長。40/45nm以及60nm主要應(yīng)用于智能手機;而90nm、0.11/0.13um、0.15/0.18um、0.25um及以上主要應(yīng)用于數(shù)碼相機、錄像機、PC攝像頭、數(shù)字電視、玩具、安防系統(tǒng)及其他便攜設(shè)備 。

▲CIS芯片的主要成熟制程

▲CIS芯片的主要成熟制程 ▲CIS芯片成熟制程需求量級(萬片)及增速

▲CIS芯片成熟制程需求量級(萬片)及增速成熟制程增長的驅(qū)動因素三:5G驅(qū)動射頻芯片需求爆發(fā)。

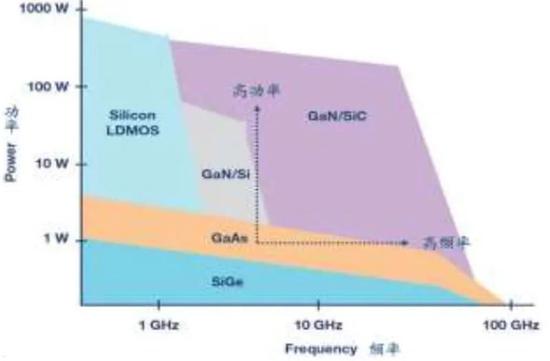

5G時代到來,在無線通信中,射頻前端作為核心設(shè)備,將無線電磁波信號與數(shù)字信號進行相互轉(zhuǎn)換。其中,功率放大器(PA)負(fù)責(zé)放大發(fā)射通道中的射頻信號,其性能直接決定信號的強弱、穩(wěn)定性等重要因素,左右了終端的用戶體驗。在基站側(cè),隨著5G通信頻率變高,數(shù)據(jù)量增加,對射頻器件提出了高傳輸速度、高頻率且低功耗的性能要求。目前,GaAs是PA的主要材料、GaN等材料為基的高頻器件主要應(yīng)用于基站通信等場景中。

▲不同材料射頻器件的頻率及功率范圍

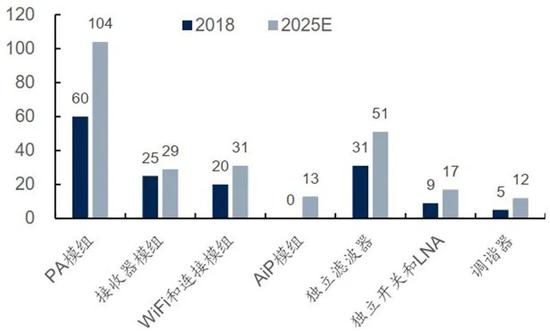

▲不同材料射頻器件的頻率及功率范圍射頻前端模組介于天線部分與收發(fā)組件之間,主要包括功率放大器(Power Amplifier)、天線開關(guān)(Antenna Switch)、濾波器(Filter)/雙工器(Duplexer)、低噪聲放大器(LNA)等器件及基帶芯片。進入5G階段,信號頻段數(shù)量增加,從手機端看,每增加一個頻段,對應(yīng)增加1個PA,1個雙工器,1個射頻開關(guān),1個LNA和2個濾波器。相應(yīng)地,射頻器件數(shù)量將大幅增加,從射頻前端單機價值量上看,4G到5G手機射頻前端價值從單機18美元提升至25美元,增加39%左右。其中,濾波器為占比最大的業(yè)務(wù)板塊,根據(jù)Yole預(yù)計,至2022年濾波器在射頻前端收入中占比將增至66%,功率放大器PA占比約20%,射頻開關(guān)約7%,調(diào)諧器約5%。

根據(jù)Trendforce預(yù)測,2020年5G手機生產(chǎn)量約2.35億臺,市場滲透率約18.9%,隨著全球運營商繼續(xù)進行5G基礎(chǔ)設(shè)施建設(shè)推進,預(yù)計2021年,5G手機市場滲透率將提高至37%,約5億臺。隨著5G市場放量,射頻前端器件將迎來增長機會,根據(jù)Yolé預(yù)測,2018-2025年全球射頻前端的市場規(guī)模將由150億美元增長到258億美元,整體年復(fù)合增速達5%,其中PA模組市場將翻倍。

▲2019-2023年全球智能手機市場生產(chǎn)量趨勢(億部)

▲2019-2023年全球智能手機市場生產(chǎn)量趨勢(億部) ▲2018-2025年射頻前端器件市場空間預(yù)測(億美元)

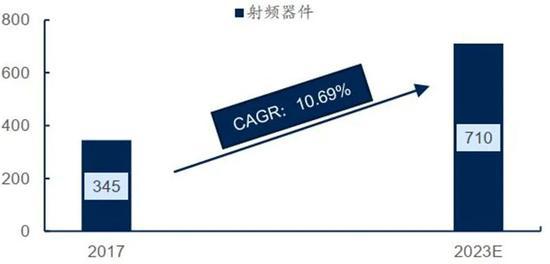

▲2018-2025年射頻前端器件市場空間預(yù)測(億美元)射頻芯片涉及的成熟制程為28nm以上,未來晶圓制程需求呈現(xiàn)較快增長。射頻芯片涉及的成熟制程為28nm以上,其中40/45nm主要應(yīng)用于汽車電子、低電壓低功耗物聯(lián)網(wǎng)芯片、WIFI、藍(lán)牙、GPS、NFC等芯片;65nm主要應(yīng)用于網(wǎng)絡(luò)通信設(shè)備等。此外,射頻芯片還涉及16/20nm的先進制程,應(yīng)用于高端手機WIFI、藍(lán)牙、NFC、5G毫米波、汽車電子及物聯(lián)網(wǎng)。

▲射頻的主要成熟制程

▲射頻的主要成熟制程 ▲射頻芯片成熟制程需求量級(萬片)及增速

▲射頻芯片成熟制程需求量級(萬片)及增速03、

中國半導(dǎo)體產(chǎn)業(yè)鏈旗手,未來可期

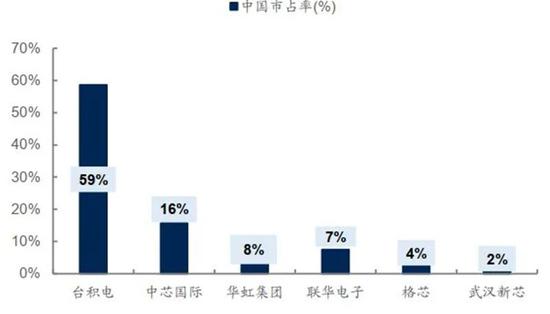

中芯國際晶圓代工位列全球第五,代表中國大陸最先進水平。2019年中芯國際市場份額約5%,位列全球第5,在國內(nèi)市場份額為16%,位列全球第2,在大陸晶圓代工廠中排名第一。

▲2019年全球晶圓代工格局

▲2019年全球晶圓代工格局 ▲2019年中國晶圓代工格局

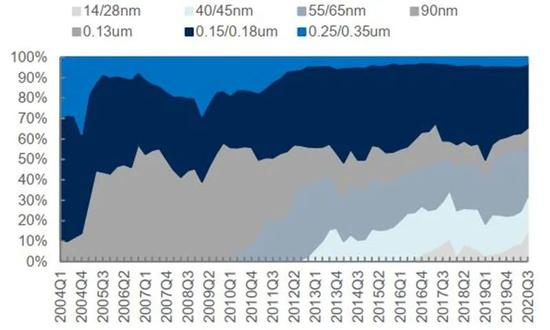

▲2019年中國晶圓代工格局公司成熟工藝節(jié)點提供主要營收。0.15/0.18um的成熟制程一直是公司的主要收入,近年來55/65nm、40/45nm等節(jié)點占比開始提升,28nm及14nm占比相對較低。公司14nmFinFET成功實現(xiàn)量產(chǎn),14/28nm在20Q3營收占比提升至14.6%,F(xiàn)inFET目前客戶導(dǎo)入順利,先進制程階段工藝的突破有望打開廣闊的市場。

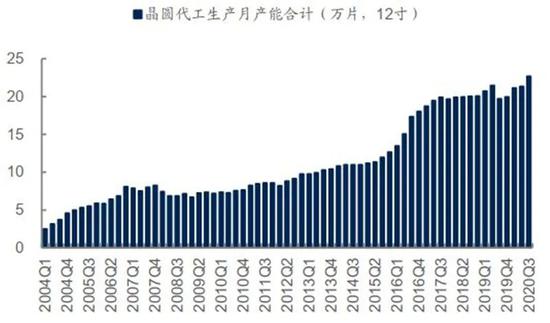

公司成熟制程產(chǎn)能不斷提升。公司產(chǎn)能整體呈現(xiàn)穩(wěn)步增長趨勢,2015年~2016年公司獲得大基金和紫光集團等國家資本支持,產(chǎn)能顯著增長,月產(chǎn)能達到約20萬片(折算12英寸)。2020年7月公司成功登陸科創(chuàng)板,成功募資450億人民幣,并加速資本開支及產(chǎn)能擴充,2020年3季度末公司產(chǎn)能達到約23萬片(折算12英寸),產(chǎn)能呈現(xiàn)加速成長。

▲中芯國際主要產(chǎn)能趨勢

▲中芯國際主要產(chǎn)能趨勢 ▲中芯國際各制程工藝營收占比(%)

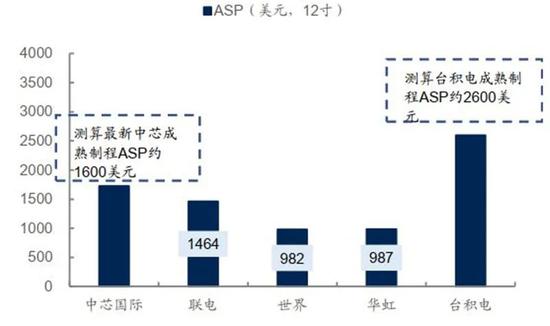

▲中芯國際各制程工藝營收占比(%)公司成熟制程市場競爭力較好,盈利能力逐步提升 。公司成熟制程市場技術(shù)能力較好,已達到國際領(lǐng)先水平。測算公司當(dāng)前成熟制程的ASP(12寸)約為1600美元,超過包括聯(lián)電、世界先進、華虹等晶圓代工廠,顯現(xiàn)公司晶圓代工技術(shù)能力位列中上游水平,但相比晶圓代工龍頭企業(yè)臺積電的成熟制程ASP約2600美元,仍有一定差距。

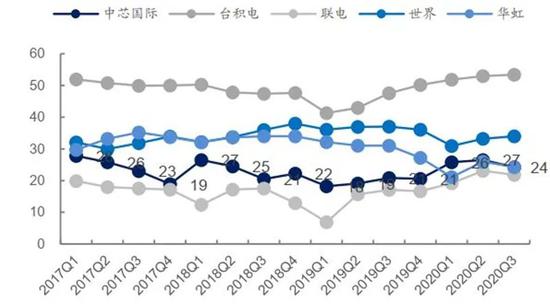

2020年以來公司盈利能力提升顯著,對標(biāo)國際晶圓廠龍頭,仍有提升空間。2020年中芯國際季度毛利率達到24%~27%,同比大幅提升約6~9pct,主要由于下游需求旺盛,公司成熟制程技術(shù)能力及產(chǎn)能利用率提升所致。公司毛利率基本處于中上游水平,但與臺積電及世界先進等相比仍有較大提升空間。

▲公司成熟制程ASP橫向?qū)Ρ?/span>

▲公司成熟制程ASP橫向?qū)Ρ?/span> ▲公司成熟制程毛利率對比(%)

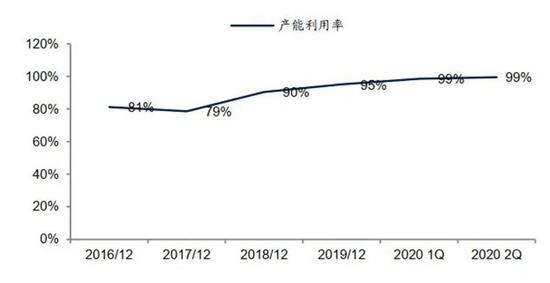

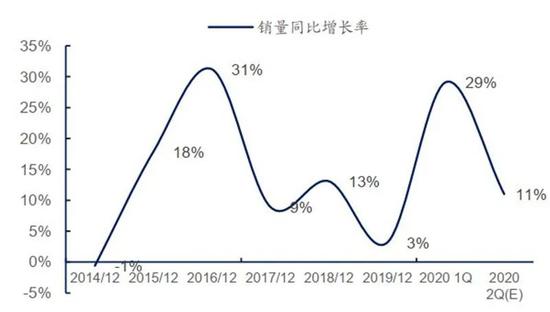

▲公司成熟制程毛利率對比(%)產(chǎn)能供不應(yīng)求,公司成熟制程ASP加速上升勢頭 。國產(chǎn)替代需求優(yōu)先選擇公司,目前公司基本滿產(chǎn),訂單能見度到2021年中。隨著近年來國產(chǎn)芯片替代需求加速,芯片設(shè)計企業(yè)優(yōu)先選擇中芯國際作為第一代工廠商。公司自2017年產(chǎn)能利用率低點之后,呈現(xiàn)穩(wěn)步回升,2019年達到95%以上,2020年Q1達到100%。隨著公司14nm率先突破,公司整體銷量增速數(shù)據(jù)呈現(xiàn)較快增長。

▲公司近年來產(chǎn)能利用率顯現(xiàn)提升

▲公司近年來產(chǎn)能利用率顯現(xiàn)提升 ▲公司近年來出貨量同比增長趨勢

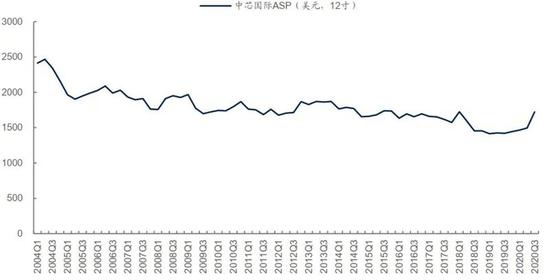

▲公司近年來出貨量同比增長趨勢公司前期ASP呈現(xiàn)下降趨勢,20Q3起隨著景氣度提升,ASP重現(xiàn)上升態(tài)勢。公司成立之初,在CEO張汝京的帶領(lǐng)下嘗試突破先進制程節(jié)點,整體ASP維持在2000美元左右。后由于公司改變產(chǎn)品結(jié)構(gòu),著力于成熟制程,ASP水平呈現(xiàn)下降趨勢。2019年Q4開始,受益于產(chǎn)業(yè)景氣度提升,公司ASP逐步回升,2020年Q3增至1724美元。

▲ 公司成熟制程ASP趨勢

▲ 公司成熟制程ASP趨勢智東西認(rèn)為,作為“中國芯”龍頭,中芯國際肩負(fù)著民族科技產(chǎn)業(yè)崛起的希望。作為全球第四家,國內(nèi)第一家追趕先進制程晶圓代工廠,中芯國際對國家而言,具有重要戰(zhàn)略意義。隨著5G、新能源車及物聯(lián)網(wǎng)等需求爆發(fā),公司14nm產(chǎn)能的不斷提高,中芯國際在國際芯片代工廠的地位會進一步提升。未來,隨著“摩爾定律”的逐步終結(jié),先進制程發(fā)展會越來越慢,我國芯片產(chǎn)業(yè)會迎來追趕的最佳時機,中芯國際突破14nm工藝后,在國內(nèi)芯片設(shè)計的巨大替代市場需求下,有望推動公司加速崛起。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介

智東西

作者文章

推薦閱讀

- 再信賈躍亭一次

-

- “你不能倒下,否則你會傷害一代人的感情。”詳細(xì)>>

- FF或?qū)⑸鲜校Z躍亭的夢想又“透氣”了?

-

- 賈躍亭離“下周回國”更近了一步。詳細(xì)>>

- 歷史轉(zhuǎn)折中的華為,為何選擇了余承東?

-

- 時代選擇了華為,華為選擇了余承東。詳細(xì)>>

- 調(diào)查軟件公司Qualtrics上市:上漲52% 市值273億美元

-

- 美國調(diào)查軟件公司Qualtrics(股票代碼為:“XM”)昨日在美國納斯達克上市,發(fā)行價為30美元,較最早的發(fā)行區(qū)間20到24美元有大幅提升。詳細(xì)>>