蘋果造車:一場沒有驚喜的心智戰爭

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/九監

來源:錦緞(ID:jinduan006)

蘋果造車是個公開的秘密。2016年,幾位在硅谷服務于美國大廠的機器學習或視覺算法的華人科學家朋友,便曾與蘋果“ secret Project ”組的人力接觸過。當然,更廣為人知的是,蘋果專攻自動駕駛的“Project Titan”,早在2014年就立項了。

從首發專利的維度看,蘋果也是最早布局與智能汽車相關技術的全球科技巨頭之一,可追溯到2011年,甚至早于谷歌與百度,幾乎與華為持平。迄今蘋果在汽車上的最深烙印,是2014年就已面世的“CarPlay”車載系統,這是當前中高端進口車的標配。

圖1:蘋果最早與汽車相關的專利示意圖之一。來源:USPTO

圖1:蘋果最早與汽車相關的專利示意圖之一。來源:USPTO盡管錨定智能汽車已有近10年歷史,但種種跡象表明,當前傳出的最早或將于明年秋季發布并于2022年的“Apple car”(可信度非常低),很可能不會有太大驚喜——雖然,它勢必將對產業標準走向帶來重大沖擊。

01 沒有驚喜

最重要的,我們要知道“Apple car”為何而來。

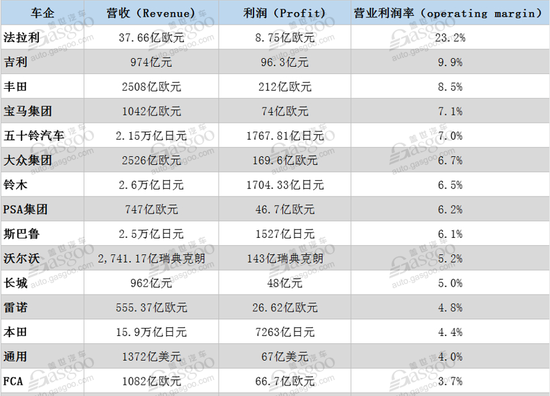

現在有個說法:智能汽車是智能手機的自然延伸,是“加了4個輪子的智能手機”。尤其背后還有極具說服力的數據支持:后者的規模遠大于前者——以2019年市場規模比較來看,全球手機市場規模為5021億美元,而同年全球汽車500強總營收超過2.8萬億美元(但很少有人提及的是它們的利潤率只有個位數,而iPhone利潤率則超過60%)。

圖2:全球15家主流汽車制造商2019財報數據。來源:蓋世汽車

圖2:全球15家主流汽車制造商2019財報數據。來源:蓋世汽車所以就有了結論:Apple car作為蘋果未來20年的新成長曲線,將復制iPhone神話,在消費市場勢如破竹。

這一線性外推式思考模式的直接結果就是,每當蘋果造車傳出風吹草動,距離消息源越遠,輿論便越亢奮,越對蘋果神話深信不疑。這樣的現象,對二級市場投資不啻于一種擾亂。

實際上,僅從常識維度出發,我們便不難窺探蘋果造車的意圖與現狀:智能汽車的研發制造路徑,無非是電動化+智能座艙+自動駕駛。以這三重遞進式分層邏輯為刻度,可以清晰測量蘋果造車的時態。

【1】 電動化維度:電池技術上限無法突破

一輛電動車的核心功能性零部件是“三電”系統。經過過去10年發展,以韓中日電池廠商+歐美功率半導體廠商為產業核心的動力電池系統+電驅/電機系統解決方案,目前已經對全球電動車產業形成冗余性支撐(當前芯片短缺現象屬于前期擠兌+疫情干擾導致的短期偶發性問題)。

在此基礎上,我們看到了特斯拉(NASDAQ:TSLA)入門級車型全球性交付同時,價格不斷下探;我們也看到了蔚來(NYSE:NIO)、理想(NASDAQ:LI)甚至小鵬(NYSE:XPEV),均在短短的數年時間,從一個“鐵·門外漢”搖身一變成為中國市場的主流玩家;我們還看到了傳統車企紛紛制定了明晰的電動車規模性量產時間表,反撲窗口期將在2022年-2023年全面開啟。

這些基本事實都證明了一件事,在2020年研發制造一輛電動車,萬事具備,唯一的門檻是資金。蘋果當前手握1.3萬億人民幣現金流的儲備,踏平這個門檻輕而易舉——這也是輿論對蘋果造車極其樂觀的主要原因。

但是,最為核心的現實問題在于,基礎設施的齊備只是電動車研發制造的下限,決定其上限的仍然是它的心臟——電池技術本身。對此,市場中流傳著一個段子,雖戲謔卻直通本質:特斯拉是一家能源公司,電動車只是附屬產品。

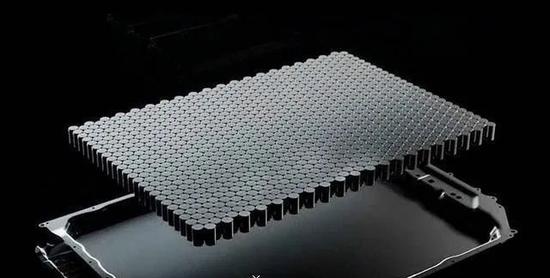

對于動力電池技術的發展,我們有著長期的跟蹤:2020這一年,電池(甚至是電動車產業)的最大技術進步在于“物理異構”層面的突破,較大幅度提升了單一車輛的電池額定容量(提升幅度接近或超過50%)——從比亞迪(SZ:002594)的刀片電池,到寧德時代(SZ:300750)的CTP技術,再到特斯拉的4680無極耳電池,莫不如此。

圖3:特斯拉4680無極耳電池模組內部。來源:網絡

圖3:特斯拉4680無極耳電池模組內部。來源:網絡但即使是這樣,當前全球所有量產電動車的電池系統能量密度普遍亦只有160wh/kg。這樣的能量密度只有再翻升1.5倍,即達到到400wh/kg,其續航能力才能與燃油車持平,才是電動車徹底取代燃油車的開始。

但以當前的實驗室進展判斷,單純依靠物理異構方式,理論上不足以實現上述電池能量密度的躍遷。業界當前正將籌碼下注于化學異構的技術突破,即固態電池之上——而根據謹慎性原則,它的商業化落地至少要在2025年之后。

當前曝出的消息稱,“Apple Car將可能搭載蘋果自家研發的具有突破性優勢的磷酸鐵鋰電池技術”。這不禁讓人啞然失笑:如果趕在刀片電池和CTP電池之前發布這項所謂的“黑科技”,還能令業界感到驚喜——君不見特斯拉的大號電池——“4680無極耳電池”發布時是如何讓人感到意興闌珊的?(詳見《特斯拉立功了,比亞迪很欣慰,蔚來小鵬淚眼婆娑》)

實際上,從常識角度判斷,Apple Car所謂的“具有突破性優勢的磷酸鐵鋰電池技術”,基本上可以被判定為具有高水平熱管理(BMS)技藝的類CTP型磷酸鐵鋰電池技術(之所以選用磷酸鐵鋰路線主要是出于安全性考慮,也體現出了蘋果造車本就謹小慎微)。

故而,電池技術上限無法突破,是我們認為Apple Car沒有驚喜的第一個原因。

【2】 智能座艙維度:茶壺里的風暴

梳理蘋果智能汽車相關專利可知,智能座艙將是其最有發揮余地,同時也是與對手拉開競爭差距的比較優勢所在。這些技術包括且不限于:

◆娛樂系統:以“CarPlay”為核心,還包括沉浸式VR技術;

◆智能天窗:通過改變透明度,以兼顧視野與隱私;

◆智能玻璃:附著AR技術;

◆以語音及手勢為核心的智能交互系統:Siri與動作追蹤技術。

◆介于工業設計與藝術級別之間的座椅系統,以及具有眼球識別功能的多聯屏。

……

圖4:蘋果2020年申請的智能天窗相關專利。來源:USPTO

圖4:蘋果2020年申請的智能天窗相關專利。來源:USPTO基本上,當今人類對于美好生活的向往,都能在蘋果已公布以及未來將公布的相關智能座艙相關專利技術中找到答案。

但問題是,美好生活的代價都是高昂的,每項技術的實現都需要對價。所以,Apple Car頂配智能座艙的成本一定是不菲的,這在客觀上便引申出一個特別重要的問題:這輛車如何定價?這也間接決定了,蘋果造車,是為誰造車(事關銷量)?

眾所周知,以入門版車型model3為銷量核心的特斯拉,基于極簡式坐倉的成本競爭優勢,于2020年上半年共計賣出31.68萬輛電動車,利潤率亦只有2.72%(當然,相當大的成本都用于了自動駕駛技術的研發上,后續會講這個問題)。

如果蘋果在首代量產車型上選擇在智能座艙維度極盡奢華,那我們大可不必對它的銷量感到樂觀——輔以蘋果的品牌調性加成,這意味著對標的車企將是保時捷。而這家已有72年歷史的豪華乘用車品牌,2019年全球銷量尚不足30萬臺。

所以我們傾向認為,即便在最大幅度壓制產業鏈利潤率基礎上,首代Apple Car——如果能在兩年內量產的話——其智能座艙的大部分功能也將是屬于選配范疇,進而正面壓制特斯拉Model S/Model X系列(當前美國本土售價8萬美元上下)以及寶馬i4(預計2021年夏季首發,售價預期為人民幣50萬左右)。否則從銷量角度預判,其將難以在競爭日益加劇的電動車產業擁有競爭力。

當然,同時不排除首代Apple Car將推出兩款車型的可能,也就是包括另一款下探至35萬-40萬人民幣區間內的介于A級與B級車之間的車型作為主力款(類似于Mini iPhone12),不過如果這樣,我們對于智能座艙的預期還須進一步放低。

如是,因受制于現實成本,如果真如傳言所稱那樣2021年秋季便正式發布,那么智能座艙之于Apple Car而言,大概率是茶壺里的風暴——翻不了天。

【3】自動駕駛:還未走出“PPT”

自動駕駛與固態電池并稱為下一代智能電動車技術的兩顆明珠。有樂觀觀點認為,Apple Car將攜自動駕駛功能而來,為智能電動車產業樹立新的標桿。

在我們看來,這樣的觀點沒有任何事實根據,完全是不現實的。

一個基本常識是,完全自動駕駛(L5)的最終實現,是基于數據、算法、傳感器以及專用芯片的共同協作,通過數以萬計小時的開放式真實路況測試,方有一定幾率以接近99.9999……%的概率所最終實現的。

以在自動駕駛領域最為激進且技術較為領先的Waymo公司為參照,堅持robotaxi(無人駕駛出租車)路徑的它,由谷歌于2009年孵化,至少燒掉了40億美元研發投入,養活了1500人的研發及運營團隊,累計路測里程達超過500萬英里,迄今仍在L4級別的門口徘徊。

反觀蘋果,2017年第二季度才拿到自動駕駛測試牌照,自動駕駛研發團隊建了又拆、拆了又建,基本不具備開放式真實路況的數據處理經驗,使得仿真環境中的算法并不天然具有實操性——如此種種,在當前時間節點,能教我們對它的自動駕駛技術存乎怎樣的期待?

圖5:蘋果2017年上路測試的27輛自動駕駛車輛之一。來源:網絡

圖5:蘋果2017年上路測試的27輛自動駕駛車輛之一。來源:網絡在自動駕駛領域,當前蘋果最顯性的優勢在于專用芯片的預期上:其今年11月最新推出的M1芯片,除了常規邏輯計算單元外,還集成了GPU、深度學習加速器,據評測對許多特定應用的性能提升相當大。這意味著,這款芯片具有天然適配自動駕駛專用芯片的潛能。

歸根結底,無論對于蘋果還是任何一家造車新勢力,解決自動駕駛難點——軟硬件的魯棒性、系統的冗余性、測試的完整性等——都還有很長的路要走,10%的長尾問題需要百倍的精力加持。

畢竟,即使一家車企能處理99.9%的現實路況,也只是達到自動駕駛目標的一小部分,因為它時刻都有可能面臨最即時的極端路況(corner case)挑戰。最樂觀估計,出現第一家完全自動駕駛功能的車企,也要在2030年之后。

以上,對于蘋果自動駕駛技術最現實的期待,還是希望它能在兩三年內實現L3級別的突破罷了。

02 心智戰爭

蘋果造車,大概率是沒有什么驚喜的,但它為何又如此重要?

原因一言以蔽:這是一場不得不發的心智戰爭。

在我們看來,牽引蘋果加速造車的力量主要有三重:

一則是之于智能電動車產業,特斯拉越來越被符號化,蘋果如不能盡快介入很可能淪為智能手機時代的三星所扮演的角色;

二則在以中國為核心的新興國家市場,也是電動車產業最為發達的市場,華為正在主導一場車聯網操作系統標準,蘋果6年前便寄望于“CarPlay”之上的野心可能會付之東流;

三——也是最重要的,則是沒有規模性交付的量產智能電動車,蘋果的自動駕駛夢只是鏡中月、水中花(這也是百度、阿里甚至華為最終不得不下場造車的核心原因)。

前兩重都是字面意思,很容易理解;關于第三重的具體邏輯,可以參見我們此前的報告《自動駕駛的殘酷終局:特斯拉、蔚來、小鵬、滴滴,誰能成為歷史注腳?》,此處也不再贅述。

只是這里特別提及一筆的是,當前市場對于蘋果可能使用激光雷達作為輔助實現自動駕駛技術的傳感器而感到鼓舞,甚至一時雞犬升天。其實這是一個“潛規則”,與華為當前力推激光雷達邏輯如出一轍:

因為自動駕駛是一個“銷金窟”,最終累計投入以數百億計,各大廠商都希望能有商業化手段去支撐長期的研發投入,而激光雷達正是當前一支可行性極強的商業化路徑——要知道為了支撐研發,Waymo也都計劃研發出售激光雷達產品了。

另外值得注意的是,激光雷達不僅是單純的視覺傳感器,同時也配套著數據采集處理系統,其間是否存乎巨頭對于數據的野心也未可知。

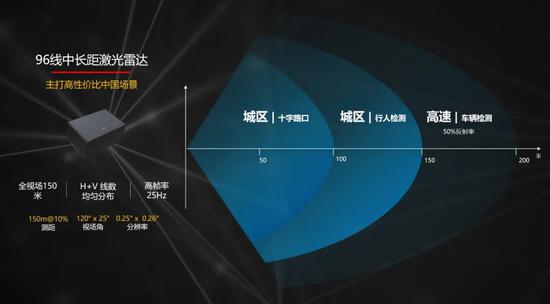

圖6:華為激光雷達解決方案的相關參數。來源:網絡

圖6:華為激光雷達解決方案的相關參數。來源:網絡最后這部分,我們再來探討下蘋果造車對于產業標準的潛在沖擊,鑒于篇幅,此處僅涉及結論不做深入展開:

1. Apple Car的問世,將在全球現代工業體系范疇首度確立“信息+能源”混合智能制造標準。

翻閱過去10年蘋果的發明專利演進,最大的成就在于它正從一家單純的先進智能軟硬件廠商向通迅信技術公司“增維”。

通俗來說,在原有智能操作系統及智能手機等核心優勢基礎上,蘋果研發了大量與通信相關的底層技術,使其信息通信技術能力大幅增強(某種意義的“華為化”,也可以說華為過去十年是在“蘋果化”)。最直接的例證是:蘋果已經啟動基帶芯片的自研計劃(基帶芯片具有極高的通信專利壁壘)。

此處特別提一句,中國另一家智能手機公司小米(HK:01810),也正努力步蘋果后塵走在“華為化”——或者說降低下預期,因為基礎差很多——“中興化”的路徑上,如果順利,可能在6G時期能夠展示出初步的競爭力。

在通信技術維度上,特斯拉的功力相對是極其“淺薄”的。所以我們可以說,如果“華為Car”不能趕在Apple Car之前發布的話,全球第一家確立“信息+能源”混合智能制造標準公司將是蘋果。

如是,盡管總體上不會有太大驚喜,但Apple Car基于通信技術的智能化水平將有望是全球領先的。

2. 以邊緣計算為核心的通信技術有望真正崛起,取代融合計算成為視覺學習技術的有益補充,對于自動駕駛技術的向上躍遷及最終實現發揮重大作用。

3. 語音控制技術有望成為智能電動車智能交互系統的核心權重。

4. 自動駕駛SOC芯片進入7納米甚至5納米制程。

5.電動車上市公司的估值模型將重構,估值泡沫將因PS估值體系失效而戳破:因為你不能指望蘋果賠錢賣車。

以上,僅為我們當前階段對于蘋果造車的主要觀察結論,謬誤之處歡迎各位文后留言指正討論。

本文基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

作者簡介

錦緞

作者文章

推薦閱讀

- K12在線教育冰火兩重天:頭部吸金,尾部倒閉

-

- 在線教育不是第一個燒錢的互聯網賽道,但很可能是燒錢最多的賽道詳細>>

- 新東方的過去、現在和未來

-

- “獅子開肉鋪,起初雇了一群狼,酬勞很高,經常打到野牛野豬。獅子并不教授狼捕獵技巧,主要的精力放在宣傳店鋪。隨著顧客增多,獅子認為主要是肉鋪的名聲起了作用,于是給狼的酬勞逐漸降低,很多狼就離開了,自己開了小肉鋪。”詳細>>

- 2020:人造肉還會是風口嗎?

-

- 憑借綠色環保、低熱量,人造肉刮起了小旋風。詳細>>

- 微信直播,直奔帶貨?

-

- 此次改版,微信已經將直播功能提到和視頻號相同的獨立地位,并且將兩者內容打通。詳細>>