K12在線教育冰火兩重天:頭部吸金,尾部倒閉

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號:sinachuangshiji

文/鐘靈

來源:商業(yè)數(shù)據(jù)派(ID:business-data)

近日,兩家頭部K12在線教育獨角獸——作業(yè)幫和猿輔導又接連披露新一輪巨額融資,而另一方面,卻傳出另一家同賽道的腰部公司學霸君倒閉的消息。

K12在線教育賽道的兩極化愈加明顯。

12月28日,作業(yè)幫官方宣布于上周完成E+輪超16億美金融資的最后一次交割,投資方包括阿里巴巴、老虎基金、紅杉中國、軟銀愿景基金一期、方源資本等新老股東。

這是作業(yè)幫今年交割的第二輪融資,最新投后估值約為96億美元。

無獨有偶12月24日,猿輔導宣布獲得云鋒基金 3 億美元融資,并已完成交割。本輪投后最新估值已達170億美元,成為全球在線教育行業(yè)估值最高的獨角獸公司。

對于此次披露的融資消息,猿輔導方面對媒體表示:消息屬實,屬于融資計劃的一部分。這也是2020年,猿輔導斬獲的第三輪融資,三輪累計融資總額已超35億美元。

另一方面,學霸君陷入破產(chǎn)倒閉的傳言中,雖然已經(jīng)不是第一次傳出這樣的流言,但此次創(chuàng)始人、教務主管、班主任等多個信源都在印證這一流言很可能為事實。《商業(yè)數(shù)據(jù)派》向?qū)W霸君公關(guān)方面求證,但截止發(fā)稿尚未得到回復,而官網(wǎng)客服也杳無音訊。

根據(jù)天眼查信息顯示,學霸君最新的一輪融資還停留在2017年的C輪1億美元。這家公司的破產(chǎn)倒閉,也只是2012年以來成立的在線教育公司中眾多“不太幸運”的一個案例,真實情況比“九死一生”還要慘烈。

最貴黃金賽道:

天價融資與巨額虧損齊飛

在線教育不是第一個燒錢的互聯(lián)網(wǎng)賽道,但很可能是燒錢最多的賽道,K12更是“燒錢王中王”,堪稱最貴黃金賽道。

今年6月,作業(yè)幫6月宣布完成7.5億美元E輪融資,也于今年10月被傳或?qū)⑼瓿尚乱惠喨谫Y。但后一輪輪融資消息始終未見正式披露,直至12月28日,作業(yè)幫官宣完成E+輪超16億美元融資,而此輪融資的投資方包括阿里巴巴、Tiger Global、軟銀愿景基金一期、紅杉資本中國基金、方源資本等。

對于此輪融資至今才披露的原因,36氪稱,作業(yè)幫這輪融資在最初啟動時規(guī)劃的金額上限是 10 億美金,但新老股東的不斷接洽,最終交易額落在了 16 億美金的資金量上——到了這個階段的融資,企業(yè)很難做到完全按照列好的計劃執(zhí)行。

與此同時,行業(yè)內(nèi)的另一獨角獸猿輔導也于今年10月,宣布由騰訊、DST領(lǐng)投的22億美元的融資已完成交割,并一舉創(chuàng)下今年中國在線教育領(lǐng)域單筆最大額度融資;今年3月,猿輔導完成由高瓴資本領(lǐng)投的10億美元G輪融資。

結(jié)合《商業(yè)數(shù)據(jù)派》此前統(tǒng)計的數(shù)據(jù)匯總,截至目前,2020年在線教育行業(yè)共披露融資事件97起;同比減少了35.33%;融資金額共計約527.5億元人民幣,同比增長358.70%。

而其中,作業(yè)幫今年內(nèi)披露的兩輪融資累計金額為23.5億美元(約153.48億元人民幣),占今年在線教育行業(yè)融資總額的約29.1%;猿輔導今年內(nèi)披露的三輪融資已累計融資超35億美元(約228.59億元人民幣),占今年在線教育行業(yè)融資總額的約43.33%。

可見隨著疫情期間市場的迅速膨脹,以及資本的頭部策略,在線教育賽道馬太效應已然顯現(xiàn)。

眾所周知,這條黃金賽道上,天價融資與巨額虧損齊飛。

12月4日,同樣是從作業(yè)搜題工具轉(zhuǎn)型在線教育的一起教育正式登陸納斯達克,發(fā)行價10.50美元,募資規(guī)模為3.3億美元。上市首日,一起教育股價高開低走,盤中跌破發(fā)行價。而2018年以來,一起教育累計巨虧26億,現(xiàn)金凈流出16億,上市與其說“上岸”,不如說“續(xù)命”。

主打在線大班課的機構(gòu)跟誰學業(yè)績也出現(xiàn)“雪崩”,第三季度凈虧損9.325億元,去年同期為凈利潤190萬,同比大減了49153.63%;環(huán)比上一季度的0.19億元,環(huán)比大減5007.89%。與之相對的是幾近瘋狂的營銷活動,2020年第三季度,跟誰學的營銷費用達20.56億元,較去年同期的3.30億元,同比增長了522.3%。

在線教育成本高企、盈利難覓,為何資本依舊不惜“擠破頭”也要搶位入局,現(xiàn)在的估值貴不貴?猿輔導、作業(yè)幫等頭部機構(gòu)融資不斷,錢花到哪里了?即將到來的2021年,在線教育發(fā)展情況又將如何?

數(shù)十億美元融資花在了哪里?

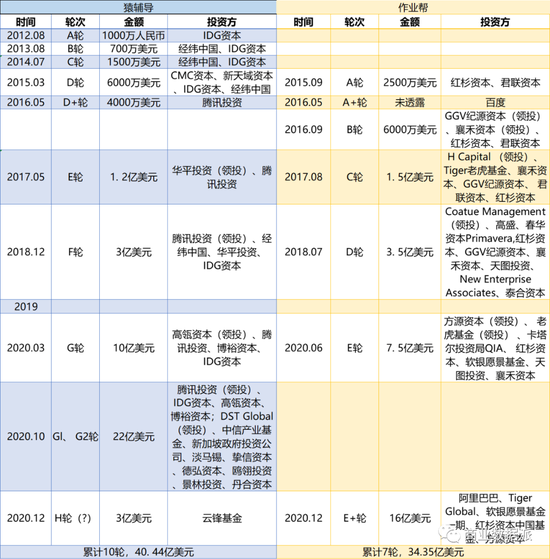

回溯猿輔導、作業(yè)幫近年來融資頻次,可以發(fā)現(xiàn),自成立以來,作業(yè)幫累計融資7輪,累計融資金額約34.35億美元;猿輔導累計融資10輪,累計融資金額約40.44億美元,略超作業(yè)幫。

與此同時,我們可以發(fā)現(xiàn)猿輔導的融資發(fā)生時間大多在5-8月暑期以及10-12月的寒假期;而作業(yè)幫C輪以后的融資也大多發(fā)生在暑期與寒假期間。

(數(shù)據(jù)梳理&制圖:商業(yè)數(shù)據(jù)派)

(數(shù)據(jù)梳理&制圖:商業(yè)數(shù)據(jù)派)融來的錢花到哪里了?近年來,暑假和寒假期間掀起的在線教育營銷大戰(zhàn)是最大的投入方向。

據(jù)公開數(shù)據(jù)顯示,今年暑期,猿輔導、學而思網(wǎng)校、作業(yè)幫和跟誰學四家營銷推廣預算分別為15億元、12億元、10億元、8億元。暑期投放結(jié)束后,四家總計45億元的預算實際變成了60億元。

而如今寒假將至,從央視黃金時段介紹猿輔導全線產(chǎn)品的長達一分多鐘的品牌廣告,到電梯、地鐵上鋪天蓋地的地推廣告,在近兩個月內(nèi)融資25億美元的猿輔導已然發(fā)力。作業(yè)幫最近也不甘示弱,同樣漫天遍地的廣告預示著下一筆融資的志在必得。

然而,有相關(guān)廣告投放商對《商業(yè)數(shù)據(jù)派》透露,這些電視臺、燈箱、電梯井等等框架媒體上的廣告,更多是品牌廣告,能夠給企業(yè)帶來一定的品牌效應;但可追溯性較差、無法實時互動、用戶引導性也較差。

“因此,包括抖音、快手在內(nèi)的短視頻平臺,因其能夠全天不間斷直播分享、實現(xiàn)實時互動、銷售線索可追溯等,得到強調(diào)獲客效率的在線教育機構(gòu)的青睞。”上述廣告投放商表示。

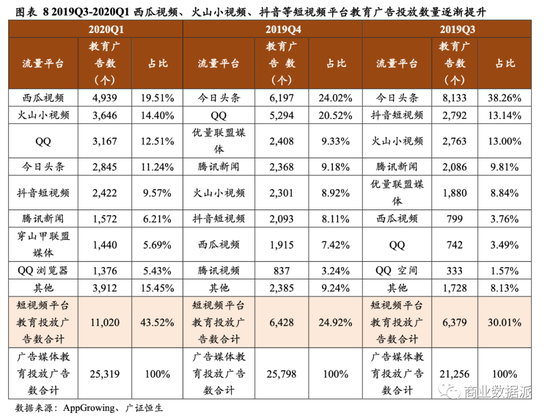

根據(jù) AppGrowing 數(shù)據(jù),2019 年抖音在教育領(lǐng)域的廣告投放達6429起,市場份額8.96%,火山小視頻、西瓜視頻占比分別為7.71%、4.97%。2020Q1西瓜視頻在教育領(lǐng)域的廣告投放達4939起,市場份額達19.51%,同比增長19.46%;火山小視頻達3646起,占比14.4%;抖音達2422起,市場份額達9.57%。

在抖音上,《商業(yè)數(shù)據(jù)派》發(fā)現(xiàn),猿輔導近期打出新廣告,現(xiàn)階段在猿輔導網(wǎng)課官方抖音號直播間報名小學初中階段的寒假語數(shù)雙科特訓班,2科24課時的課程,只需30元,還包郵送22件教輔文具。

但點開上圖最左側(cè)的廣告視頻,209條評論幾乎都是報名近十天未發(fā)貨,想要退款聯(lián)系不上客服之類的吐槽。

與此同時,作業(yè)幫近期也在抖音平臺上打出寒假特價課的廣告,“作業(yè)幫直播課語數(shù)2科提分課,33節(jié)課只需49元,前100名還送教輔材料”。

但從評論區(qū)來看,79條評論中,基本上也都是詢問為何沒有贈送喵喵機、四大名著等視頻中所說的教輔產(chǎn)品、如何退課等問題。

可以說,在線教育廣告撐起了抖音信息流廣告的半邊天。或許也正是看到了廣告-轉(zhuǎn)化率之間的微妙關(guān)系,才讓字節(jié)跳動下定決心押注在線教育,尤其以低幼啟蒙的《瓜瓜龍》系列為最先突破口。

業(yè)內(nèi)人士指出,團購、出行等行業(yè)交易單價低、交易頻次高、用戶決策成本低,因此營銷大戰(zhàn)可以積蓄足夠大的流量池,有助于各家平臺分割用戶、占領(lǐng)市場。而教育產(chǎn)品周期長、交易頻次低;且交易價格也較高。目前階段各家推出特價的短周期小課包,主打名師課、低價格,也是為了降低決策成本,最大限度吸引精準用戶群。

但同時他也表示,盡管特價課單價低,但學生試錯的時間成本過高,家長對于低價課的信任度仍不足,因而導致在線教育機構(gòu)特價課更多是在“賠本”的同時也賠掉了品牌口碑。

除了傳統(tǒng)廣告,社交媒體等投放,電話銷售也是其主要的銷售成本之一,頭部在線教育公司動輒電話銷售人員就是幾千人。

數(shù)十億美元融資燒出了什么?

除了營銷,K12在線教育公司的另一筆重要的錢則花在了產(chǎn)品打造上,而兩家產(chǎn)品發(fā)展路徑也驚人的相似:從工具型產(chǎn)品“拍照搜題”逐漸過渡到題庫產(chǎn)品,再擴展至更重的網(wǎng)課。

猿輔導旗下?lián)碛性齿o導、猿題庫、小猿搜題、小猿口算、斑馬AI課等多款在線教育產(chǎn)品,累計服務用戶超過4億人,其中“猿輔導”和“斑馬AI課”兩大網(wǎng)課正價在讀學生人次共計370萬左右。其近年來異軍突起的“斑馬AI課”,則與猿輔導投資的火花思維、字節(jié)跳動的“瓜瓜龍”系列,網(wǎng)易有道“小貍”系列共同角逐低幼啟蒙課程市場。

作業(yè)幫旗下則有作業(yè)幫、作業(yè)幫直播課、作業(yè)幫口算、喵喵機等多款產(chǎn)品,其中作業(yè)幫APP可提供拍照搜題、智能練習、作業(yè)批改、直播課、VIP等服務,VIP增值服務付費會員超1200萬;直播課2020年秋季付費課學員總?cè)舜瓮黄?000萬,2020年秋季正價班學員人次超220萬;正價班70%的學員來自三四線城市及以外地區(qū),同比增長10個百分點。

營收數(shù)據(jù)上,據(jù)悉,猿輔導在今年年初就曾定下了近 100 億的營收目標,其中包括大班課和斑馬AI課在內(nèi)的 K12 業(yè)務預計將完成80 億確認收入,公務員考試培訓業(yè)務粉筆公考將完成 12.3 億確認收入。

而從目前學員數(shù)來看,據(jù)公開數(shù)據(jù)顯示,2019 年猿輔導暑期長期付費人次約為 120 萬。2020 年其長期付費人次暑期達到 160 萬、秋季超過 210 萬,基本符合預期目標。粉筆公考確認收入目前預計可以超過 20 億元。

而根據(jù)12月28日披露的融資消息中的最新數(shù)據(jù),作業(yè)幫旗下的產(chǎn)品總?cè)栈畛?000萬,月活超1.7億,累計激活用戶設備超8億,而作業(yè)幫旗下的VIP會員增值服務,累計付費會員已超1200萬,占據(jù)在線教育流量側(cè)優(yōu)勢。

在團隊方面,兩家超級獨角獸也達到了前所未有的規(guī)模,不僅都突破了3萬人,且鋪的城市也高度重合。截至2020年10月,猿輔導除北京總部之外,已經(jīng)在武漢、西安、鄭州、南京、成都、濟南、長沙、天津、重慶、沈陽、長春、合肥等城市建立了教學教研中心和分支機構(gòu),公司員工數(shù)量超過30000人。截止目前,作業(yè)幫員工超35000人,在北京、西安、武漢、合肥、鄭州、成都、濟南、石家莊、南京、長沙、重慶等11個城市擁有分部。

至此,數(shù)十億美元燒出來的,不僅是用戶、團隊的規(guī)模化,也是產(chǎn)品、內(nèi)容與服務的壁壘,隨著頭部獨角獸規(guī)模進一步擴大,給中小玩家留下的空間就越來越少。

冰火兩重,

尾部機構(gòu)倒在2020

雖然頭部機構(gòu)的融資打得火熱,但對中小企業(yè)而言,K12在線教育的窗口已然關(guān)閉。

12月28日,學霸君再次被傳倒閉破產(chǎn),其過去7年間融資的幾億美元也打了水漂。

學霸君創(chuàng)始人張凱磊在工作群稱:通知一,合肥學管和辦公司由51talk公司接受,會支付工資和社保。通知二,會類似這樣的方案協(xié)助大家拿到工資,有工作。

學霸君1對1教務主管發(fā)朋友圈表示:學霸君倒閉了!領(lǐng)導給我們召開的長達數(shù)小時的無電子設備口頭會議(防止錄音)。我們現(xiàn)在正排隊上交工作手機及卡號,這也是我上交前的最后一條朋友圈。……公司雙十一雙十二大張旗鼓的宣傳活動籠絡上億資金,現(xiàn)在一走了之,這是十分嚴重的惡意詐騙行為!!!

學霸君班主任排課群里表示:對不起,學霸君部分收購,相當于倒閉破產(chǎn),我們?nèi)w老師全部被迫辭退,所有人沒有工資,我們也是受害者……希望家長也開始通過法律來維權(quán)……出于良心,在此通知。

同樣是以拍照搜題工具起家,為初高中生提供在線免費解答作業(yè)題、疑難點等服務,作業(yè)幫、猿輔導融資不斷,而學霸君卻落得慘淡收場。

回溯此前,2018年初,張凱磊曾喊出全年保底10億元營收的目標;同年7月,曾有傳聞稱字節(jié)調(diào)動要收購學霸君的To B業(yè)務,但當時雙方并未回應。

但從融資歷史上看,學霸君自2013年成立至今,共斬獲四輪融資,融資總額僅約1.56億美元。最近一筆融資還是在近四年前。2017年1月,學霸君宣布完成了1億美元C輪融資,投資方為招商局資本、遠東集團、皖新傳媒。這與猿輔導、作業(yè)幫的融資規(guī)模相比,堪稱微不足道。

此外,在模式選擇上,學霸君偏偏選擇了在線一對一模式。相較于大班課和一對多的小班課,一對一的獲客成本師資成本更高。這就使得本就融資受阻的學霸君更難實現(xiàn)規(guī)模化盈利。

反觀行業(yè)內(nèi),因被稱為率先跑通在線一對一盈利模式,而一時風頭無兩的K12在線英語獨角獸VIPKID也在融資受阻后,轉(zhuǎn)型孵化了主營班課的大米網(wǎng)校。

究其原因,更是躲不開高企的成本,曾有媒體報道,VIPKID的每個獲客成本高達8000-10000元,對此,VIPKID創(chuàng)始人、CEO米雯娟在參加節(jié)目時曾回應稱:8000-10000元的單個獲客成本是短期和個別現(xiàn)象,比如一些測試渠道、營銷宣傳上加大投入等因素;目前VIPKID的單個獲客成本平均為4000元。

綜上,學霸君走到今天慘淡收場,雖說在意料之外,實際上也是在情理之中。

風口已過,

在線教育又將何去何從

“想要靠燒錢和低價課搏出未來,在線機構(gòu)可能該醒醒了。”一位不愿具名的業(yè)內(nèi)人士對商業(yè)數(shù)據(jù)派透露,在線教育機構(gòu)推出的特價課學員轉(zhuǎn)至正價課的轉(zhuǎn)化量,大部分在7%左右甚至更低,能夠達到10%已經(jīng)很是難得。

成本高企,盈利困難,為何資本卻仍紛紛入局?

賽伯樂投資集團教育產(chǎn)業(yè)基金合伙人程子嬰表示,與二級市場上的個人散戶不同,一級市場上的職業(yè)投資人和投資機構(gòu),在選擇入局目標賽道和機構(gòu)的一開始,就在考慮如何盡早退出。她指出,對于職業(yè)投資人和投資機構(gòu)來說,如何能夠最大效率地幫助客戶實現(xiàn)增值,是最主要的目標。而在選擇賽道時,哪個賽道最熱、市場最大、需求最剛性,是投資人的著眼方向。

教育是一個長期的黃金賽道,疫情之下的在線教育賽道無疑最熱。家長和學生用戶的教學剛性需求被迫轉(zhuǎn)到線上;流量涌入,市場在短期內(nèi)急速膨脹,更加吸引資本的關(guān)注。

但疫情期間資本對于風險的把控更嚴格,賽道也到了成熟的節(jié)點,因而少數(shù)幾家體量更大、用戶更廣的頭部機構(gòu)得到知名資本的扶植,也就吸引了更多資本站隊。

有關(guān)注教育賽道的投資人向《商業(yè)數(shù)據(jù)派》表示,猿輔導和作業(yè)幫瘋狂拿錢,可以迅速抓住疫情帶來的下沉市場的窗口,搶先拿下市場,以規(guī)模化取得盈利。之后,再謀求更高估值,主推其上市。目前,上市的在線教育機構(gòu)普遍都在虧損,一旦到了盈利的關(guān)鍵轉(zhuǎn)折點,估值將再次瘋狂提升,可以參考京東和美團。

如今,K12在線教育已經(jīng)從群雄逐鹿,發(fā)展到了巨頭競賽的時代。未來,互聯(lián)網(wǎng)的規(guī)模化或許會打破傳統(tǒng)教育高度分散的局面,但很難會出現(xiàn)像滴滴、美團一樣的寡頭獨大。

猿輔導本輪投后最新估值已達170億美元,而市值最高的中概股教育龍頭好未來的市值為418.49億美元,猿輔導至今成立僅9年,而好未來成立也不過17年。

目前,在行業(yè)中也有“將猿輔導和作業(yè)幫,比作下一個新東方和好未來”的聲音。但實際上,新老巨頭不僅在品牌上存在差距,更在于新東方和好未來已經(jīng)實現(xiàn)線上線下用戶流量池的聯(lián)動,對于教育市場而言,線下依然是不可分割的重要組成部分。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介

商業(yè)數(shù)據(jù)派

作者文章

推薦閱讀

- 新東方的過去、現(xiàn)在和未來

-

- “獅子開肉鋪,起初雇了一群狼,酬勞很高,經(jīng)常打到野牛野豬。獅子并不教授狼捕獵技巧,主要的精力放在宣傳店鋪。隨著顧客增多,獅子認為主要是肉鋪的名聲起了作用,于是給狼的酬勞逐漸降低,很多狼就離開了,自己開了小肉鋪。”詳細>>

- 2020:人造肉還會是風口嗎?

-

- 憑借綠色環(huán)保、低熱量,人造肉刮起了小旋風。詳細>>

- 微信直播,直奔帶貨?

-

- 此次改版,微信已經(jīng)將直播功能提到和視頻號相同的獨立地位,并且將兩者內(nèi)容打通。詳細>>

- 2020,韭菜的錢都被誰收割了?

-

- 疫情下的恐慌情緒蔓延,敏銳的資本市場因此出現(xiàn)斷崖式下跌。觸底之后總會反彈,但沒有人能預料到,反彈會來得這么快、這么迅猛。詳細>>