誰將泡泡瑪特推上千億市值神壇?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/鐘微

來源:連線Insight(ID:lxinsight)

這是一場屬于年輕人的狂歡。

一個嘟著嘴巴,有著湖藍色大眼睛,名叫Molly的可愛小女孩,她手里拿著調色盤,正在描繪自己的世界。2006年,當香港設計師王信明創作出Molly這一潮流玩具時,也許沒能想到,她未來可能成就一家上市企業。

四年前,泡泡瑪特簽下了Molly這一潮玩IP,并引入內地銷售,引爆了潮玩的狂歡,支撐起一家企業的營收。

如今,泡泡瑪特在眾人的歡呼與注視下,上市敲鐘。

2020年12月11日,泡泡瑪特登陸港交所,開盤漲100%報77.1港元,總市值達1065億港元。

根據此前的公告,IPO定價為38.5港元/股,為招股區間的上限,募資達到52.25億港元。泡泡瑪特的認購也十分火爆,申購總量達到58.1億股,為原計劃發行股數的356.74倍。

曾在新三板上市的泡泡瑪特,退市完成前的市值為20億元人民幣。三年后的今天,轉戰港股,泡泡瑪特的市值翻上45倍。

是誰在推動泡泡瑪特站上神壇?

泡泡瑪特站在臺前,但其背后,是從紅杉、華興等頭部創投機構、以及黑蟻資本等備受關注的新消費基金,強有力的資本將泡泡瑪特推向上市,如今將一起享受這場財富盛宴。

線下門店擺放著Molly,圖源其官方微博

線下門店擺放著Molly,圖源其官方微博年輕人的消費力和潮玩的爆發趨勢,是推動泡泡瑪特前進的另一動力。

引入盲盒玩法后,潮玩在國內的銷量增長驚人。而潮玩所面向的90后、00后,被認為是未來中國的主流消費群體,這讓其幾乎成為2019年以來最狂熱的消費熱潮之一。

同時,盡管泡泡瑪特在市場份額上并沒有超過競爭對手太多,但在媒體的曝光卻很多,在寫盲盒或者潮玩的稿子里,泡泡瑪特幾乎都會被提到,這也更增加了它的知名度。

不過,爭議聲也在逐漸變大。盲盒一度被稱作“智商稅”,專門收割年輕人。翻開招股書,在高速的增長之外,泡泡瑪特也面臨著不少風險。

1

能上市離不開資本加持

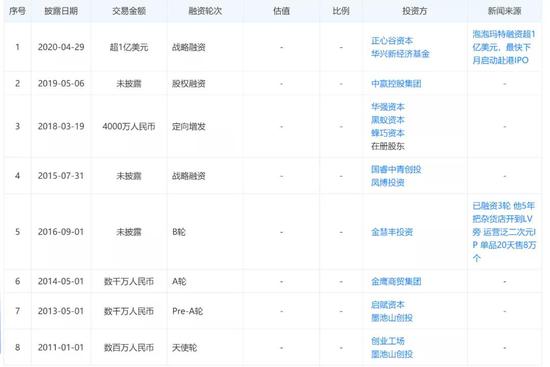

這是一份值得細數的名單,從紅杉、華興等頭部創投機構、到黑蟻資本等備受關注的新消費基金,從2010年成立以來,泡泡瑪特經歷了8輪融資,得到眾多VC、PE加持。

根據已披露的融資消息,交易金額最高、最新的一輪融資是:今年4月,泡泡瑪特創始人兼CEO王寧從華興新經濟基金、正心谷資本獲得的超1億美元戰略融資。

華興的入場讓人驚訝。在過去幾年,華興新經濟基金專注新經濟領域,資產管理規模約400億,投資的案例則是貝殼找房、美團點評、滴滴、每日優鮮等如今的互聯網巨頭或獨角獸。

2020年4月,華興資本集團董事長、基金創始合伙人包凡與王寧曾進行了一場對談。這位投資圈的重要人物,剛剛在今年8月將貝殼找房送上市,便忙著進行下一場戰斗,將泡泡瑪特推上港股。

相比高調的華興,紅杉資本中國基金很低調。這很容易讓人忽略,紅杉資本才是泡泡瑪特的最大機構股東。

泡泡瑪特招股書顯示,王寧通過GWF(一家在英屬維京群島注冊成立的公司)持股為46.83%,通過Pop Mart Hehuo Holding Limited持股為7.04%,通過Tian jin Paqu持股為2.46%;紅杉資本持股為4.96%,QingquCapital持股為4.59%,華興成長基金持股為1.98%。

泡泡瑪特的歷輪融資,圖源天眼查

泡泡瑪特的歷輪融資,圖源天眼查另外,泡泡瑪特執行董事為王寧、楊濤、劉冉、司德;非執行董事為屠錚、何愚;獨立非執行董事為張建君、吳聯生、顏勁良。

其中代表投資方的有兩位,分別是蜂巧投資創始人屠錚、黑蟻資本管理合伙人何愚。

屠錚曾回憶起2013年初次遇到泡泡瑪特時的情形,當時屠錚還在老東家啟賦資本,而王寧領導的團隊正在做年輕一代潮流百貨集合店,只有兩三家集合店,陳列各樣公仔、玩具、數碼、地球儀、骷髏和熊貓IP之類的家居用品、錢包等。

盡管當時的泡泡瑪特似乎什么都沒有,但啟賦資本還是投了泡泡瑪特的Pre-A輪。之后屠錚在2018年創立蜂巧資本,與華強資本等投資者一起投了4000萬人民幣。

當屠錚之后穿梭在創業者之中時,也許最有說服力的一句話便是,“你們有潛力變成第二個泡泡瑪特。”某種程度上,泡泡瑪特已經成為屠錚的經典投資案例。

屠錚(左)、王寧(右),圖源36氪

屠錚(左)、王寧(右),圖源36氪同樣的故事也發生在黑蟻資本。這些年,黑蟻資本投出了喜茶、江小白、元気森林等頭部品牌,已經成為新消費賽道的重要基金。而在4年前,黑蟻資本還只是一個剛成立的新基金時便投資了泡泡瑪特。

中國有無數投資機構,哪怕投中一家獨角獸,也十分幸運,何況在早期。

泡泡瑪特的崛起離不開投資機構的助推,如今上市敲鐘,投資機構也迎來了收獲的季節。

泡泡瑪特正在給投資者帶來上百倍的回報,尤其是早期投資者。

以早期投資者創業工場麥剛為例計算:據王寧對媒體的介紹,2011年1月,泡泡瑪特曾獲得創業工場麥剛一筆200萬元人民幣的天使投資。目前麥剛持有0.31%股份,按照1065億市值計算,回報超過165倍。

2

踩中盲盒風口

泡泡瑪特這座高樓,不僅是Molly等潮玩IP堆起來的,還是盲盒玩法的勝利。

先從潮玩說起。潮玩,即潮流玩具,誕生于上個世紀90后年代的日本和香港。最初的潮流玩具,是通過藝術家設計、制作而成,并小規模地在潮流玩具店售賣,具有較高的藝術品特性。

泡泡瑪特將潮玩引入內地時,對其進行了大規模的生產和銷售,設計師只需要提供設計。最終的模型制作不再需要設計師手工制作,而是由泡泡瑪特負責3D打版、工業化設計等,最終通過生產線大批量生產,相比傳統潮玩更為平價。

在泡泡瑪特剛推出Molly時,潮玩在國內還是個小眾生意。在2014年到2016年長達兩年的時間內,泡泡瑪特一直沒有擺脫虧損的漩渦。

直到盲盒出圈,這個情況才有所改變。

盲盒不等于潮玩,它這是一種營銷玩法。通常潮玩的一個系列以12個不同設計組成,但其中會特別設置一個隱藏款。

隱藏款只能靠隨機抽取獲得,其稀缺性與不確定性增加了消費樂趣,并刺激了消費者的購買欲,增加了購買頻次。

招股書中提到,約70%的潮流玩具消費者會因為渴望某一特定玩具設計購買盲盒玩具三次或以上。

盲盒玩法,圖源泡泡瑪特招股書

盲盒玩法,圖源泡泡瑪特招股書同時,隱藏款有升值空間,閑魚等二手渠道上,往往以高出零售價的幾倍或幾十倍的價格售賣,這意味著潮玩也具備“金融屬性”,消費者在博彩心理作用下也會增加復購。

不過,盲盒與彩票有本質的不同,就算沒有抽到隱藏款,但產品本身依然有價值。不少消費者在抽取盲盒時遇到產品重復、不喜歡的款式,也可以通過二手平臺交易。

王寧曾提到,真正吸引消費者的不只是拆盲盒所帶來的驚喜感,更重要的還是盒子里面的東西。

為了擴大盲盒的消費群體,2017年4月,泡泡瑪特推出無人收銀機器人商店,并投放在大量人流量較高的位置,從地鐵站到主流商圈,這個較有設計感的自動售賣機吸引了很多消費者的關注。

2018年-2019年是泡泡瑪特的快速擴張期,這兩年分別有565間、176間機器人商店布至全國。截止2020年6月30日,國內已經有1001個機器人商店。

機器人商店,圖源泡泡瑪特官方微博

機器人商店,圖源泡泡瑪特官方微博同時在2018年9月,泡泡瑪特也上線了微信小程序“泡泡抽盒機”,增加了智能手機端的盲盒銷售。

從線下機器人商店,到線上小程序,再到天貓旗艦店,泡泡瑪特都以盲盒為核心去銷售產品。

由于泡泡瑪特的公仔娃娃材質為PVC(聚氯乙烯),是一種用途廣泛的塑料,成本并不高,從而帶來了高毛利率。

據招股書顯示,截至2017年至2019年底及2020年中期,泡泡瑪特盲盒毛利率分別為58.9%、64.7%、67.6%及70.5%。

受益于此,泡泡瑪特的營收和凈利潤在過去幾年保持了較高的增長。招股書顯示,2017年至2019年期間,泡泡瑪特收入分別為1.58億元、5.15億元和16.83億元,連續兩年同比增長了225%以上。

凈利潤分別為160萬元、9950萬元和4.51億元。2019年全年凈利潤較2017年全年,翻了288倍。

盲盒帶來的營收,已經成為泡泡瑪特不可缺少的部分。招股書披露,2017年至2019年,泡泡瑪特盲盒產品銷售產生的收益分別為9140萬元、3.586億元和13.592億元,分別占同期總收益的57.8%、69.9%和80.7%。

當下,相比潮玩二字,很多人對盲盒的認知度更高。可以說,泡泡瑪特的出圈背后,是盲盒這一消費風潮推動的。

隨著盲盒的出圈,泡泡瑪特幾乎成為潮玩的代名詞、以及潮玩行業的代表企業,泡泡瑪特開始頻繁地在媒體上出現,曝光率得以迅速上升,同時也吸引來更多資本的關注。如今,泡泡瑪特也被稱為“盲盒第一股”。

雖然盲盒曾面臨“智商稅”等爭議,但它還在吸引更多的關注,并幫助泡泡瑪特進一步破圈。

3

“捕捉”90后、00后

作為新消費的代表,泡泡瑪特也是被90后、00后“買”上市的。

潮玩曾被稱作小眾、亞文化,人們認為,無論是Bear Brick(積木熊),還是Molly,都是少部分愛好者的狂歡。

但隨著泡泡瑪特的崛起,并以一已之力使國內潮玩市場駛入快車道。人們意識到,潮玩不再只是小眾收藏品。

在中國版《紀實72小時》紀錄片中,其中一期把鏡頭對準了參加國際潮流玩具展的消費者。有人為搶到限量版徹夜排隊,也有人在開門放行后以百米沖刺的速度在場內奔跑。

潮玩這門生意的規模已經無法讓人小覷。根據弗若斯特沙利文報告,中國潮流玩具零售市場增長迅猛,由2015年的63億元,增長至2019年的207億元,復合年增長率為34.6%。2024年,中國潮玩的市場規模將增長到763億元。

圖源泡泡瑪特官方微博

圖源泡泡瑪特官方微博泡泡瑪特的盲盒普遍在59元的單價,這對于玩具而言,價格偏高。但在潮玩領域,這一價格則屬于中低檔次。

在面對“購買潮玩的人是誰”這個問題時,王寧曾提到核心用戶是二十六、七歲上下的年輕人。

這意味著泡泡瑪特瞄準的是年輕人中最具消費力的一群人,這時年輕人已經踏入職場,具有一定消費能力,被認為是當今消費市場的主流消費者。

這也是泡泡瑪特對投資機構的吸引力所在。華興將“新世代人的新消費”視為重點投資方向之一,發現泡泡瑪特很符合這一點。

投資機構正心谷曾提到,主流年輕人群的購買熱情,堅定了其投資泡泡瑪特的決心,年輕一代的消費是他們認為的新的投資發力點。

如果回溯這一代年輕人的成長經歷,從小浣熊干脆面隨袋贈送的水滸卡,到Fate/Grand Order等手機游戲中的抽卡機制,他們對于泡泡瑪特以隨機抽取為特點的盲盒機制并不陌生,這種玩法還會讓他們產生驚喜,獲得更多滿足感。

同時,作為二次元文化興起的一代,90后、00后形成了“萌化”的審美方式,當二次元文化已經成為主流文化,潮玩的接受度也不言而喻。

圖源泡泡瑪特官方微博

圖源泡泡瑪特官方微博另外,以Molly為代表的潮玩,并沒有太多故事背景。

馬東曾在一場演講中提到,他希望可以幫泡泡瑪特寫一個故事,但是王寧拒絕了,他說:“Hello Kitty沒有故事”。

王寧曾提到,潮玩可以被喜愛的原因,是年輕消費者的特點導致,“時間被大量碎片化后,年輕人不見得有那么多完整的時間去認識一個新的有宏大世界觀的IP。”

盡管潮玩沒有宏大的故事,但其依然可以使消費者產生情感共鳴和情感寄托。

華興新經濟基金董事總經理袁凌韻曾提到,華興去年對Z世代群體做了調研,發現其消費偏好與前幾代消費者明顯不同,更追求自我、有更強的民族自信心、更愿意為興趣和精神消費付費。

泡泡瑪特的盲盒模式是舶來品、并無太多創新,其售賣的產品也不算價格實惠。但它正好趕上了年輕消費的崛起。在一個恰到好處的時機,做了一門恰當的生意,從而實現了爆發式的成績。

4

能不能撐起千億市值?

泡泡瑪特在受到市場熱捧時,也陷入了一場高估值爭議。

今日泡泡瑪特正式登陸港交所,開盤后,市值一度達到1065億港元(137億美元)。

這是什么概念?遠遠超過了同樣起于亞文化的B站上市時的32億美元市值,也超過了2019年融資規模最大的亞洲公司瑞幸咖啡的42億美元市值。

在過去幾年,泡泡瑪特的增長速度驚人,但其以IP為中心的商業模式,增長的可持續性面臨了許多考驗。

泡泡瑪特就像是潮玩界的買手,將一個個設計師創作的潮玩收攏到自己的門店。其產品體系中,自主開發產品被分為自有IP產品和獨家IP產品。

Molly以及今年的爆款Dimoo,都是自有IP產品,這也是泡泡瑪特的核心壁壘。

在所有產品中,自有IP產品是直接收購,且毛利率最高,2020年上半年毛利率為73.4%。Molly和Dimoo便為2020年上半年收入貢獻了超過三分之一的收入。

不過,在這類產品僅占泡泡瑪特運營總IP中的近13%。招股書顯示,截至2020年6月30日,泡泡瑪特共運營93個IP,包括12個自有IP、25個獨家IP及56個非獨家IP。同時,泡泡瑪特對爆款產品的依賴性很高,這也成為其風險項。

泡泡瑪特正在努力擴充自有IP產品,內部開始雇傭全職設計師,但招股書顯示,目前已創作的9個IP中,表現最好的Bobo&Coco拿出的成績也十分有限。其2020年一季度收入是3290萬元,僅占營業收入4.8%。

圖源泡泡瑪特招股書

圖源泡泡瑪特招股書自有IP產品之外,獨家IP更具有不穩定性。泡泡瑪特通過獨家授權可以暫時買斷IP,但合作期限有限,最終是否續約還要經歷博弈。

泡泡瑪特也在招股書中提示風險稱,IP授權協議的期限亦可能構成風險,因部分產品根據授權協議開發,授權期限通常在1-4年,其中有的不會自動續期,屆時不再有權出售產品,可能對業績造成不利影響。

泡泡瑪特面臨爭議已久,但資本市場對企業的評估不僅僅在于當下。包凡曾在接受媒體采訪時提到,判斷一個企業估值“貴或便宜”,不能只從今天的時點去看,而是看相對未來的價值,即企業在未來5年-10年是否能夠實現高速成長。

國內潮玩賽道發展很快,2015-2019年,泡泡瑪特營收從0.45億增至16.83億,而根據弗若斯特沙利文報告,同期中國潮流玩具零售的市場規模由63億元增加至207億元。

潮玩的市場空間廣闊,還有待挖掘,但也可以發現,市場上還沒有明顯的寡頭。

盡管泡泡瑪特的年復合增長率遠遠高于行業中的競爭對手,但按照零售價值計算,泡泡瑪特以8.5%的市占率排名第一的同時,另外四大品牌的市場份額也達到了7.7%、3.3%、1.7%及1.6%。

相比其它玩家,泡泡瑪特的聲勢巨大,但體現在市占率上時,差距并不明顯。在行業格局還未穩定之時,泡泡瑪特未來的發展空間也較為不確定。

泡泡瑪特線下門店,圖源其官方微博

泡泡瑪特線下門店,圖源其官方微博在一場對談中,包凡曾對王寧發問,“你認為十年后的泡泡瑪特是一個什么樣的企業?”

王寧回答:“商業上是有風口的,或者說是有周期的。我們需要思考的問題,是能不能讓這個高位停留得久一些,我們是不是可以做更多的事情。比如IP形象做成玩具外,也許還能用在其他內容形式上?比如和產業結合,做主題樂園。 ”

這個故事和想象,包凡一定不陌生,他在現場應和,“聽起來很像迪斯尼。”

泡泡瑪特正在走上迪士尼的道路,通過收購多個IP擴充自己的產品體系,但在放大IP價值這件事上,國內鮮有玩家把這件事做好的。

泡泡瑪特是否能成為那個例外還未可知,目前的想法只是“聽起來很像迪斯尼”而已。它又能在千億市值神壇上站多久?

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

連線Insight

作者文章

一起教育流血上市背后,在線教育走不出集體困境

“8年前,在線教育還在地推的階段,一起教育就做好了死磕三五年的準備。8年過去了,終于到了收獲的季節。在一起教育的平臺上,每月有來自全國300多個城市,超過2000萬學生在一起學習,這是一個了不起的數字。”

推薦閱讀

- 《賽博朋克2077》:預謀已久的狂歡 蓄勢欲動的風潮

-

- 詳細>>

- 揭秘戀愛“殺豬盤”:聊天2個月,被騙40萬

-

- 那些本想偶遇愛情的人,被騙子引誘至一場感情和金錢雙失的危險圈套。詳細>>

- 在線音樂巨頭沉浮史:誰能撼動騰訊音樂江山?

-

- 近期蝦米音樂傳言將被關停停,這是否意味著中國在線音樂市場終局將至?詳細>>

- 獸樓處:二十歲的眼淚

-

- 不知道蛋殼這場商業賭博的推手們,會付出什么代價。詳細>>