立訊精密,不想做富士康的蘋果“打工人”

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號:sinachuangshiji

文/冒詩陽

來源:商業(yè)數(shù)據(jù)派

幾乎就在蘋果公司今年第二次新品發(fā)布會結(jié)束后,其產(chǎn)業(yè)鏈條上的重要伙伴立訊精密開啟了十多天的股價下行。11月26日收盤,立訊精密十日累計(jì)下跌12.04%。

業(yè)績上,立訊精密享受與蘋果深度綁定所帶來的紅利時,存在客戶集中單一、毛利率下降等風(fēng)險(xiǎn);估值上,立訊精密成長迅速,但僅靠富士康母公司鴻海集團(tuán)二十分之一的營收規(guī)模,卻獲得了遠(yuǎn)超鴻海的市值,很難說市值沒有泡沫。

要成為“富士康”,立訊精密還有很長的路要走,但圍繞著立訊精密的機(jī)遇不止于此。比起業(yè)績,資本市場更加關(guān)注成長性是否堅(jiān)固。立訊成長性的看點(diǎn)之一在于蘋果,未來能否在切入iPhone組裝,在蘋果供應(yīng)鏈上拿到更多業(yè)務(wù);但更重要的看點(diǎn)是,立訊精密需要借助蘋果這張金字招牌,乘上國內(nèi)5G、新能源汽車,以及消費(fèi)電子崛起的東風(fēng)。

外界對中國通信行業(yè)及l(fā)oT消費(fèi)電子產(chǎn)品崛起的期待,成為立訊精密等本土制造代工企業(yè)成長性的背書。

立訊精密距離富士康還有多遠(yuǎn)?

(圖片來源于網(wǎng)絡(luò))

(圖片來源于網(wǎng)絡(luò))股價下跌的背后,單從立訊精密自身來看,公司業(yè)績成長的速度并未放緩。根據(jù)立訊精密三季報(bào),前三季度營收595.28億元,同比增長57.33%;凈利潤46.8億元,同比增長62.06%。公司第三季度凈利21.42億元,同比增長54.54%。同期發(fā)布業(yè)績預(yù)告,預(yù)計(jì)2020年度凈利潤70.71億-73.06億元,同比增長50%-55%。過去十年間,立訊精密業(yè)績復(fù)合增速約為50%,目前仍在高速增長的景氣區(qū)間中。

由業(yè)績帶動立訊精密的股價,幾乎在過去20個月中一路高歌,從2019年初的600億元,上漲至4000億以上。如果說立訊精密的未來是成為下一個富士康,那么單從業(yè)績來看,立訊精密的股價已流露出透支成長性的信號。

直接對比雙方業(yè)績,鴻海集團(tuán)2019年全年?duì)I收5.33萬新臺幣,約合人民幣1.23萬億,同期立訊精密營收為623.8億元,僅為前者的大約5%。此情況下,鴻海集團(tuán)的市值合人民幣約為2663億,市盈率約為11倍;而立訊精密即便經(jīng)歷這一輪下跌后,目前市值仍在3500億以上,市盈率高達(dá)54倍。

一些觀點(diǎn)認(rèn)為,立訊精密擁有比“富士康”更高的利潤率,且在智能制造領(lǐng)域布局更深,是支撐其高估值的一大動因。這或許是原因之一,但影響并不如想象中那么大。

從財(cái)報(bào)來看,立訊精密的確擁有更高的利潤率,2019年立訊精密利潤率為7.5%,而鴻海利潤率為2.1%。此外,立訊精密的確在智能化設(shè)備采購及研發(fā)投入上花費(fèi)不菲,2019年立訊精密研發(fā)經(jīng)費(fèi)投入約占公司營業(yè)收入的7%,同期富士康約為2%。

但目前來看,立訊精密員工13.7萬人,而外界估計(jì)鴻海的員工數(shù)量在60萬到80萬之間,目前雙方都是勞動密集型的制造企業(yè),立訊并未有明顯的領(lǐng)先。

54倍的市盈率,意味著未來數(shù)年立訊精密都需維持極高的增速,才能滿足市場預(yù)期,這顯然并不容易。

高速的業(yè)績增長,放大了風(fēng)險(xiǎn)的可能性。2020年三季度末,立訊精密的存貨周轉(zhuǎn)率從4.08下降到3.87,下降幅度雖然并不大,但對于一間需維持業(yè)績高速增長的公司而言,這并不是好的信號。隨著出貨量快速爬坡,周轉(zhuǎn)率的下降可能意味著存貨量放大。考慮到立訊精密產(chǎn)品的特點(diǎn),庫存商品數(shù)量增多,存貨價值將存在下跌風(fēng)險(xiǎn)。

業(yè)務(wù)上,比起鴻海,立訊精密對蘋果的依賴更深。從2014至2019的六年間,立訊精密營收規(guī)模從73億元增長至625億元,年均復(fù)合增速約為54%。其中,與蘋果相關(guān)的業(yè)務(wù)營收從9億元增長至347億元,在營收中的占比由12%增長至約55%。相比之下,富士康的代工則更為多元,蘋果之外還包括惠普、戴爾、索尼等國際品牌。

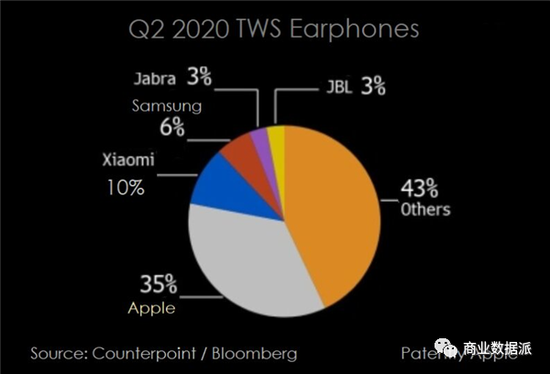

(圖片來源:Counterpoint Research)

(圖片來源:Counterpoint Research)此外,蘋果體系內(nèi),支撐起立訊精密近年增長的,是蘋果2016年推出的AirPods一路攀升的銷量。2019年蘋果AirPods的銷量為6000萬副,外界預(yù)計(jì)2020年將達(dá)到9000萬副。然而,這樣的增長很難再持續(xù)。根據(jù)Counterpoint Research統(tǒng)計(jì),AirPods的市場份額已經(jīng)從2019年接近50%的高位,下降到目前的35%。而對于鴻海,蘋果核心產(chǎn)品手機(jī)、平板以及電腦整機(jī),都是其代工產(chǎn)品。

立訊獲得蘋果訂單的大背景,是蘋果對產(chǎn)業(yè)鏈“多元化”的尋求,以防止一家獨(dú)大的局面出現(xiàn)。此背景下,立訊或許可以在一定時期內(nèi),繼續(xù)分享這一紅利,獲得更多來自蘋果的訂單,比如外界普遍期待其能切入iPhone代工,成為業(yè)績新的增長點(diǎn)。但這也是一頂緊箍咒,即便在AirPods這一款產(chǎn)品上,蘋果的代工方就包括歌爾股份等其他企業(yè)。長期來看,立訊精密要在蘋果體系內(nèi)獲得如此前鴻海一樣的空間幾乎不可能。

5G時代,立訊精密能否借中國制造彎道超車

即便綁定蘋果意味著風(fēng)險(xiǎn),意味著緊箍咒,但在綁定過程中,立訊精密建立起更多的外延,從手機(jī)零配件向AirPods組裝、AppleWatch組裝封裝,乃至于今年擴(kuò)展至iPhone組裝,業(yè)務(wù)不斷擴(kuò)展,已逐漸被視作擁有綜合能力的平臺型代工企業(yè)。

在手機(jī)領(lǐng)域,2011年立訊精密收購聯(lián)滔電子,開始進(jìn)入蘋果供應(yīng)鏈,為iPad生產(chǎn)連接器。同年,立訊并購科爾通訊,開始進(jìn)入華為供應(yīng)鏈;2016年之后,在國產(chǎn)手機(jī)幾大品牌的崛起之中,立訊分享了諸多紅利。今年7月,立訊公告稱將出資33億元,收購緯創(chuàng)股份旗下兩家全資子公司100%股權(quán),緯創(chuàng)是僅次于富士康與和碩的iPhone第三大代工廠,因此外界普遍認(rèn)為立訊將借此進(jìn)入iPhone代工鏈。

在汽車電子領(lǐng)域,2012年立訊精密并購福建源光電裝有限公司,開始成為日系整車品牌的汽車電子供應(yīng)商。2013年立訊收購德國SUK,進(jìn)入整車精密塑膠件領(lǐng)域。

在聲學(xué)領(lǐng)域,2013年立訊收購蘇州美特51%的股權(quán),以此為起點(diǎn)開始布局AirPods代工,2017年,準(zhǔn)備充足的立訊不但獲得AirPods部分訂單,還幫助蘋果提高生產(chǎn)良率,極大緩解了產(chǎn)能瓶頸,這期間,蘋果CEO庫克還到訪立訊昆山工廠,成為外界對立訊精密的最大談資。

這樣大范圍的收購、并購,并未給立訊帶來較大的風(fēng)險(xiǎn)。從公司財(cái)報(bào)中可以看到,立訊精密2011年的商譽(yù)為4.29億元,2019年末商譽(yù)5.33億元,9年并購中,商譽(yù)增加金額僅1.4億元。

通過一系列收購、整合,立訊精密在較小的代價下,編織出了自己的業(yè)務(wù)版圖,業(yè)務(wù)拓展至消費(fèi)電子、通訊互聯(lián)、電腦互聯(lián)、汽車互聯(lián)、連接器及其它五大板塊,以此建立起成長性。

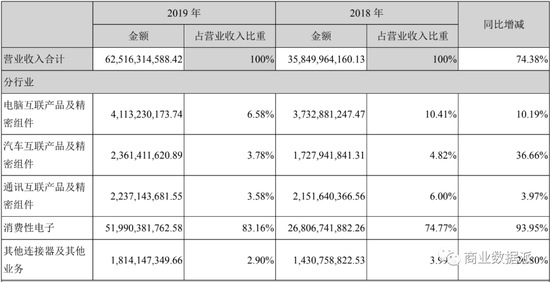

2010年上市時,連接器還幾乎是立訊精密唯一的產(chǎn)品,但目前該業(yè)務(wù)的占比已然較低;此后,電腦互聯(lián)成為傳統(tǒng)主營產(chǎn)品,2015年和2019年的收入規(guī)模分別為38.9億元、41.13億元,但支撐起五年增長后,這塊收入目前增長近乎停滯。此后,通訊互聯(lián)、汽車互聯(lián)、消費(fèi)電子接棒。

其中,2015至2019,消費(fèi)電子業(yè)務(wù)收入規(guī)模從44.16億元提升至519.9億元,四年增長近12倍,收入占比達(dá)到83.16%。同期,通訊互聯(lián)業(yè)務(wù)收入規(guī)模從7.03億元提升至22.37億元,四年間增長超3倍;汽車互聯(lián)產(chǎn)品從8.42億元提升至23.61億元,也增長近3倍。

(圖片來源:立訊精密2019年財(cái)報(bào))

(圖片來源:立訊精密2019年財(cái)報(bào))通過業(yè)務(wù)的外延,立訊精密逐漸成為蘋果供應(yīng)鏈中的平臺型公司,業(yè)務(wù)空間更加具備想象力。在此情況下,外界普遍期待立訊精密能夠在蘋果供應(yīng)鏈中獲得更大的成長空間。

然而,也如前文所述,在蘋果供應(yīng)鏈多元化的戰(zhàn)略之下,立訊精密已很難獲得如鴻海同體量的空間,對蘋果的依賴,是其業(yè)務(wù)現(xiàn)實(shí)的“緊箍咒”。

但對立訊精密而言,在與華為、小米以及國內(nèi)手機(jī)、消費(fèi)電子廠商之間的合作中,開啟了另一種可能性。依托于蘋果等核心客戶建立起的代工能力及由此帶來的品牌效應(yīng),立訊精密開始在國內(nèi)尋求更多合作伙伴。

相比于“世界制造代工廠”的鴻海,立訊精密已成為中國制造最優(yōu)質(zhì)的本土代工廠之一,依托于本土消費(fèi)電子產(chǎn)品的崛起,立訊精密有望獲得更大空間。

在通信領(lǐng)域,立訊精密已進(jìn)入諾基亞、華為、思科、浪潮等的主要供應(yīng)鏈;汽車領(lǐng)域,立訊精密已成為長城、日產(chǎn)、寶馬、奔馳等整車廠的供應(yīng)商。由此而來,立訊精密同時搭上5G及新能源汽車兩大概念。

立訊精密并未在財(cái)報(bào)中公布業(yè)務(wù)上游品牌的具體信息,但在由手機(jī)轉(zhuǎn)向loT,以及由5G引發(fā)的硬件升級、國產(chǎn)消費(fèi)電子品牌逐步崛起的過程中,外界期待作為本土企業(yè)的立訊精密獲得更多資源,展現(xiàn)出更強(qiáng)的業(yè)務(wù)延展性。

中國通信行業(yè)及電子品牌崛起的故事,成為立訊精密等下游制造代工企業(yè)成長性的背書。

結(jié)語:制造業(yè)資源爭奪戰(zhàn)再起

然而,對于制造企業(yè)而言,要適應(yīng)上述市場的競爭,立訊精密仍需維持較大投入以不斷適應(yīng)新的產(chǎn)品需要,且還需面臨崛起的其他競爭對手。

從財(cái)報(bào)中可以看到,2017到2019的三年間,立訊精密技術(shù)人員從0.5萬人人增加至1.3萬人,為了留住人才,立訊已多次發(fā)起針對核心技術(shù)骨干的股權(quán)激勵計(jì)劃。此外,2019年立訊的研發(fā)投入達(dá)到44億元,比五年前翻了11倍。

消費(fèi)電子產(chǎn)品快速迭代、通信設(shè)備及汽車產(chǎn)業(yè)升級的背景下,制造業(yè)代工已發(fā)生變化,不再是鴻海成長中,依靠低成本的低端制造能夠長期維持穩(wěn)定利潤的時代了。新的形勢下,為新的玩家提供了彎道超車的可能性。

然而,競爭者也在增多。除了立訊精密外,歌爾股份也正依托于蘋果鏈條崛起,歌爾股份將業(yè)務(wù)線拓展至與立訊精密差異化的領(lǐng)域,包括VR可穿戴設(shè)備等。

此外,立訊精密的總營收僅有鴻海的二十分之一,這意味著鴻海可以調(diào)動更多的資源布局未來。

除了技術(shù)人才的爭奪外,制造業(yè)目前仍是勞動密集型產(chǎn)業(yè),產(chǎn)業(yè)工人的爭奪也在開啟。國內(nèi)人力成本上升的連鎖反應(yīng)中,立訊已將部分工廠設(shè)立在越南等東南亞地區(qū),而就在近日,路透社報(bào)道稱富士康也將在越南設(shè)立工廠。

總而言之,立訊精密要撼動富士康的地位絕非易事,不僅要在蘋果的鏈條中獲得更大的空間,還要在時代的下一個機(jī)遇中爭取彎道超車。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場。)

作者簡介

商業(yè)數(shù)據(jù)派

作者文章

貝殼是房產(chǎn)經(jīng)紀(jì)的真愛,但攪局者已拿到入場券

無論是真實(shí)需求支撐下的新房交易,還是存量市場支撐的二手房交易,都需要交易平臺建立起浸入到各個環(huán)節(jié)、實(shí)際場景中,成為給傳統(tǒng)而閉塞的房產(chǎn)經(jīng)紀(jì)注入規(guī)則與氧氣的平臺。

推薦閱讀

- 程維蝶變:過程越痛苦,結(jié)果越美好

-

- 對于做出行的初心,程維沒有變。只是如今更加關(guān)注安全,關(guān)注用戶體驗(yàn)、關(guān)注社會責(zé)任。詳細(xì)>>

- 偌大如涵,難抵一個張大奕

-

- 在公布了新財(cái)報(bào)后僅僅兩天,11月25日,如涵控股宣布收到來自三位創(chuàng)始人的初步非約束性私有化申請,提議以每股0.68美元價格將公司私有化。詳細(xì)>>

- 左手瑞幸、右手蛋殼 2020最倒霉的投資人?

-

- 接連兩次翻車,劉二海認(rèn)輸了嗎?似乎沒有。詳細(xì)>>

- 小米可以不自卑 但遠(yuǎn)未到驕傲?xí)r

-

- 11月24日晚間,小米公布2020年第三季度財(cái)報(bào),其中15項(xiàng)業(yè)績創(chuàng)下歷史新高。詳細(xì)>>