終結了版權戰爭,騰訊音樂這幾個數字的變化耐人尋味

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/舍兒

來源:商業數據派(ID:business-data)

在連續多年的買買買之后,音樂版權的戰爭幾乎已經被騰訊音樂集團(簡稱TME)終結,也成為了其堅固的護城河。但是,騰訊音樂并未能靠這些就輕松坐享其成,盈利的進一步提升,還需靠更多業務的變種獲得。

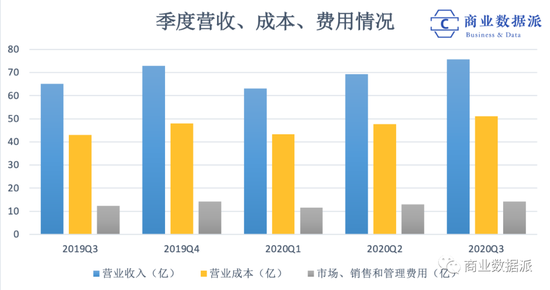

美東時間11月10日,TME發布了2020年第三季度的財報。報告期內營收75.75億元,同比增長16.4%,環比增長9.3%,歸屬公司股東的凈利潤為11.35億,同比增長10.19%。實現了今年以來,首次超過疫情之前的單季度收入。

這季財報中,有幾項數字的變化耐人尋味。

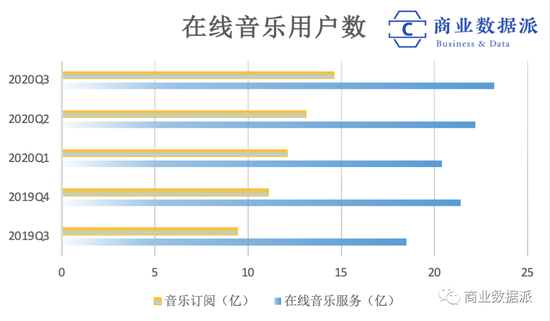

一是在線音樂的付費用戶突破5000萬大關,增速穩定,但在線音樂的月活卻連續兩個季度在下降;

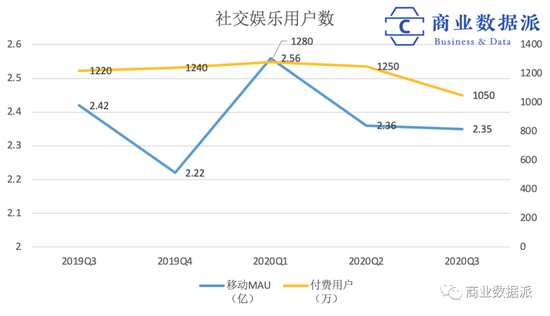

二是社交娛樂業務的付費用戶同比下降14.6%,創近5個季度以來的新低。但ARPPU(每付費用戶平均收益)卻達到了166.7元人民幣,增長幅度較高;

三是營業成本達到51.17億,同比增長19.1%,版權投入力度持續增強。

過去9個月,TME 的業務動作頻頻,主要表現在加大版權采購力度、擴充社交娛樂的服務范疇,研發與落地長音頻、線上演唱會等新業務。雖然在音樂付費這一業績上,TME與海外流媒體相差甚遠,但其娛樂生態的建設卻頗有“騰訊特色”。如TME高層在電話會議中所言,付費訂閱雖然是重要的收入引擎,但絕對不會是唯一的增長引擎。

財報顯示,TME在線音樂業務的營收,只有直播、K歌等社交娛樂服務的三分之一。有意思的是,在不久前披露的快手招股書中,其直播業務的收入也要遠遠大于短視頻廣告收入。

用戶流量最大的業務,為什么不是最賺錢的呢?

MAU連續下降,營收持續走高

TME在靠什么賺錢?

騰訊音樂在第三季度付費用戶突破5170萬,近五個季度以來,其付費用戶的數量每期都會實現7%~10%的增長,但移動MAU卻不穩定,已經出現連續兩個季度下降。

第三季度,TME在線音樂服務營收達到23.2億,其中音樂訂閱的收入為14.6億,環比增加1.5億,在線音樂的付費率達到8%。

這是國內音樂平臺培養用戶付費習慣、刺激其付費欲望的結果。手段之一就是提高付費內容的占比。會議中表示,2019年,TME旗下付費墻后的內容占比10%,預計今年年底會超過20%。當用戶以非會員的身份被阻擋在墻外時,自然會產生付費行為。TME付費用戶的持續增長,也說明主流聽眾的付費意識正在逐漸養成。

除付費音樂之外,廣告收入的增長也帶動了在線音樂整體收入的上漲。第三季度,TME的版權許可收入和數字專輯的銷量下降,但廣告收入的增幅卻超過了100%,是非訂閱收入中最大的營收渠道。雖然音樂中插廣告廣受用戶吐槽,但這未來卻會是TME重要的收入來源之一。

當然,TME在線音樂的成績與全球最大的音樂流媒體Spotify相比還相差甚遠。今年Q3,Spotify的訂閱用戶數增至1.44億,會員付費收入可達到總收入的90%左右。而TME的音樂訂閱收入僅占總營收的不到20%。

但在新媒體時代,互聯網企業的盈利能力不能只看付費用戶規模,還要看其商業化能力。Spotify的Q3在線音樂付費成績雖再創新高,但整體的凈虧損卻達到1.01億歐元,ARPU同比下降10%。這也說明單一的盈利模式不足以支撐流媒體的向好發展。

TME占比70%左右的收入來源于社交娛樂服務。今年Q3第,TME的社交娛樂服務營收為52.5億,同比增長12.7%,環比增長11.5%。增長的主要原因是在線K歌業務的升級,以及直播渠道擴增后所帶來的收益。

不過,社交娛樂的月活與付費用戶卻同時呈下降趨勢。其中,MAU為2.35億,而今年Q1和Q2分別是2.56億和2.36億。付費用戶為1050萬,同比下降14.6%。在今年Q1實現環比增長3.2%達到1280萬后,便連續兩季度下降。

TME在電話會議中解釋,社交娛樂付費用戶的下降,主要是因為TME擴大了旗下平臺中UGC視頻內容的滲透率,增強了內容推薦的算法。這一試圖打造用戶自發內容生產的行為,也一定程度的對K歌、直播兩大業務造成了分流影響。導致平臺用戶的付費概率降低。

當然,成熟的視頻生態將帶來的廣告收入也是不容小覷的,字節跳動在2019年的廣告收益就占比70%左右,其價值要遠高于虛擬禮物打賞。這也是TME的社交娛樂付費人數下降,營收越依然呈增長狀態的主要原因之一。

但分流原有的成熟業務布局新板塊,也存在一定的風險。市場的競爭壓力、用戶使用習慣的養成,都需要耗費大量的時間成本與精力。

而這又是國內音樂流媒體平臺必然會經歷的發展階段。今年三季度,騰訊音樂在線音樂的移動MAU為6.46億,從今年第一季度起,該項數據就在連續下降。可見,音樂平臺的受眾已趨近于飽和,可實現的增長空間并不大。

留住老用戶,吸引新用戶,是TME當下的主要目標。

豪氣采購版權,緊急建設社區

TME在“慌”什么?

為了穩固自己的市場地位,TME不惜一切代價豪氣采購音樂版權。這一點從其營業成本中便可窺探一二。

第三季度,TME的營業成本達到51.17億元,同比增長19.1%,主要是由于對新產品(用于開發長音頻、線上音樂會等)和內容產品(音樂版權采購)的投資增加,以及其他與專利使用費相關的內容成本增加等等。

另外,在營業費用方面,管理費用為7.9億元,銷售及市場推廣費用為6.42億元,后者占本季總收入的8.5%,2019年同期為7.9%。

首先,版權之爭在音樂市場中愈演愈烈,現在已經逐漸進入寡頭局面。

事實上,憑借TME自身的行業地位與背后的騰訊大文娛,其獨家音樂版權并不在少數。第三季度,騰訊系偶像組合硬糖少女、R1SE前后發布的新專輯總銷量分別達到75.6萬和43.4萬張,單價為10元和12元;此外,TME還拿下了《說唱新世代》《樂隊的夏天》《乘風破浪的姐姐》等至少15檔綜藝OST的獨播權,遠遠超過網易云的5部左右;獨家獨立音樂人的數量實現同比超過20倍的增長,原創作品數量同比三位數增長。

但這對于TME而言還遠遠不夠,內容為王的時代,版權量級始終是王道。在版權的收購上,TME的動作依然猛烈。

8月份,TME與環球音樂續約,并參與收購了環球音樂的少數股權。在這前后,TME還官宣了與Kobalt Music、Cooking Vinyl、Genie Music、GMM Grammy等歐美、日韓的一線唱片公司合作。本月份,美國最大獨立音樂版權公司peermusic、全球top10的版權公司The Royalty Network也加入了TME的合作陣營。

不過,在TME加大力度擴充正版曲庫的同時,競品網易云也不甘示弱。8月份,環球在與TME再續前緣的同時,也牽起了網易云的手,要知道,此前3年中環球音樂的版權只獨家賣給TME。此外,網易云還“批量”購入了華納、BMG集團、少城時代、滾石唱片、索尼音樂等十家左右唱片公司的版權。

網易云與TME互施壓力。為了防止音樂平臺一方獨大而提升議價能力,版權公司已意識到“雨露均沾”的重要性。另外,比起用戶數據,版權方也更在乎平臺對音樂的運營能力與雙方品牌理念的契合。這導致對于在線音樂,TME并不足以高枕無憂。尤其是今年阿里注資網易云,也會對TME造成一定沖擊。

版權搶購的目的是為了留住用戶。在線音樂的流量幾乎達到瓶頸,平臺必須要做的就是保證原有的用戶不流失。而用戶規模的突破,盈利的提升,只能從其他業務著手。

為了改善用戶的產品體驗,TME將更大的精力放在社交娛樂服務方面。尤其是在第三季度,TME對旗下平臺的社交娛樂業務,投入了大量的研發成本與運營成本。

在K歌業務方面,TME旗下的全民K歌在9月份推出了好友歌房的功能,目的是增進用戶與家人、好友之間的聯系;在直播方面,TME先是擴充了酷狗直播中的流媒體類型,又推出了QQ音樂的獨立直播產品FAN直播;社區方面,則加強了對QQ音樂撲通社區的建設,使之成為唱片公司和藝人的宣發陣地。另外,TME還推過全新的推薦機制,來激勵用戶自發生產內容。

這些動作都足夠說明TME受到了信息流時代的沖擊,意圖強化平臺的社交生態,進而引入公域流量。

其一,K歌房的改版目的是利用音樂的社交功能,來提升用戶拉動周圍潛在用戶的概率,進一步來實現在線歌房的普及率,從而達到社交目的。其二,直播是拉動ARPPU的重要渠道, 也是用戶黏性的維系手段。其三,UGC內容的高度布局,是為了增強產品的使用時長,以來提升平臺內容的流量。

顯然,TME正試圖用特有的音樂屬性來打造全新的創作生態和社交性能。這是因為,流媒體平臺自身的性能不足以支撐其進入下一個發展階段。用戶增長的疲乏,被競品牽制的版權優勢,都令TME陷入到深深的焦慮中。而用戶所創造的UGC內容,將有可能成為TME新的期望。

長音頻滲透,線上演出商業化

新業務轉型進展如何?

這種來自于市場競爭的危機感,也讓TME不再局限于在線音樂和社交娛樂服務的投入,而是開始著手培育第三甚至第四項新業務。

財報顯示,第三季度,TME的毛利潤為24.6億元(3.62億美元),同比增長11.2%,毛利率同比下降1.6%至32.4%。這一變化主要是由于騰訊音樂增加了長音頻、TME Live等新內容產品的投資。

其中,長音頻的滲透率從Q1的9.7%,Q2的9.4%,增長為本季度的11%,去年同期則為4.7%,IP授權數量同比增長6倍。現階段,TME主要從版權合作、獨立或捆綁訂購方案兩大方面來加強長音頻的影響力度。

為了布局長音頻IP矩陣,TME與閱文集團、縱橫中文網等網文平臺,快看漫畫、有妖氣等漫畫平臺均達到了合作。今年5月份,TME旗下酷狗音樂推出“聽見國漫”系列,與快看、有妖氣聯合出品了十幾部漫改廣播劇。另外,TME的酷我暢聽也持續在有聲小說、評書相聲、歷史等領域發力。

隨著網絡文學、漫畫在Z世代用戶中的覆蓋率越來越高,加之影視、動漫類重量級內容改編的高成本,長音頻一類的輕量級內容將擁有更大的市場空間。據悉,TME旗下擁有的授權書數量可能會在今年內翻至三倍。

不過,長音頻的市場競爭力度也不容小覷。除了用戶6億、月活9937萬的喜馬拉雅,以及月活4332萬、2216萬的懶人聽書和蜻蜓FM等專業的長音頻平臺之外,網易云也同樣在該領域躍躍欲試。今年9月份,網易云成立了“聲之劇場”,主攻年輕人喜歡的廣播劇和有聲書。因此,對于TME而言,只有引入更多優質和獨家的IP內容,才有可能在這一領域長期立足并實現營收的增長。

線上演唱會方面,TME在疫情期間推出新廠牌TME live。因其直播現場具備舞臺、燈光、音響等一切演出設備,所以在疫情結束之后依然具備延續性。比如今年9月份的任賢齊演唱會便與TME live達成了獨家轉播權利,采取了線下和線上同步進行的方式。

3月份至今,TME live以每月4-5場的速度實現了常態化,并從6月份開始嘗試商業化。包括益達、BOSE品牌贊助了劉憲華、徐佳瑩的線上演唱會,雪碧連續冠名周深、張韶涵、毛不易等5場演出,R1SE的周年會采用粉絲經濟的玩法僅限會員觀看。這些成果無疑在擴展著TME的收入來源。

可以看到,TME正意圖打造更多的音樂場景來拉動用戶的增長。無論是上游的音樂、文學IP的版權引入,還是下游的演出形態及社交生態,均是TME在商業化渠道上的重磅加碼。

不過,雖然TME的業務版圖全面開花,但面對月活增長瓶頸、音樂平臺的版權競爭、快抖兩大短視頻巨頭在UGC領域的鼎力等,TME將要面對的挑戰還有許多,但這也正是商業的常態:不變的永遠是變化,始終都有下一個挑戰在等待。

第一場版權戰爭接近尾聲,第二場社交娛樂戰役還在繼續……

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

商業數據派

作者文章

推薦閱讀

- 騰訊開始激進:企鵝變猛虎

-

- 這股自2018年年中興起,一直持續到2019年年底的“看空”騰訊的浪潮,逐漸在2020年啞火,騰訊一連拿出幾個季度的亮眼業績,堵上了悠悠之口,不管是大環境,還是騰訊自己的變化,都讓市場重新看好騰訊。詳細>>

- 和歷史賽跑:科技強國的百年求索

-

- 2020年的疫情也在不斷告訴我們:尊重科學、重視科學、投入科學,才能保持國家和民族的競爭力。只有沿著基礎投入、人才建設和市場機制不斷修煉內功,我們才會離“科學強國”越來越近。詳細>>

- 網易電競合作“融梗劇”,圖個啥?

-

- 無法被接受的原著IP,從未被真正理解的中國電競。詳細>>

- 巨頭圍剿社區團購,中小平臺、連鎖店打價格戰有戲嗎?

-

- 近期,互聯網巨頭在社區團購領域動作頻頻,這也讓場內一眾中小生鮮電商平臺、社區生鮮團購創企“瑟瑟發抖”。詳細>>