記者 | 江睿杰

編輯 | 倪 妮

中國彩電市場近幾年的發展趨勢可以概括為一句話:屏幕越做越大,但錢越賺越少。

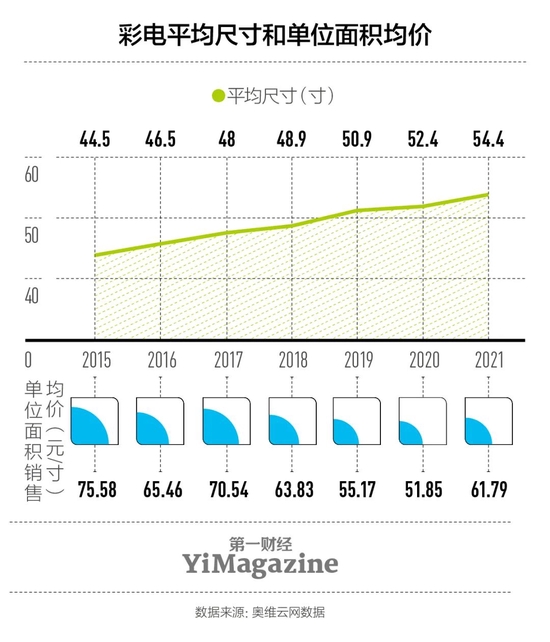

彩電的平均尺寸從2015年的44.5英寸一路增長到2021年的54.4英寸,但是年銷售額卻從1572億元下跌到1289億元。小米在2015年推出第一款55英寸液晶電視時,售價是4999元,而現在同尺寸產品跌去了三分之二還多,最低只賣1499元。

液晶電視雖然是彩電市場的絕對主力,但利潤很低。連續蟬聯全球彩電銷量冠軍的三星計劃于2022年6月停止生產液晶面板,而老牌家電巨頭松下早在2019年就退出了液晶面板生產業務。

如果把時間往回撥十年,液晶屏本來沒那么便宜,甚至還比畫質更好的等離子屏要貴。然而液晶屏有個天然優勢,那就是可切割成任意尺寸,不僅可以做電視屏幕,也可以做筆記本電腦和手機的屏幕,或是洗衣機、微波爐上的顯示屏。

廣泛的應用場景使得大量資本投入液晶屏的研發,迅速擴大了液晶屏生產規模,通過規模效應,顯著降低了單位成本。與此同時,等離子屏卻基本只能應用于大尺寸場景,其生產規模和吸引投資的能力都遠遠遜色于液晶屏,所以只有少數企業真正對它投入,等離子屏到2014年便基本退出了市場。

不過,規模效應這把“雙刃劍”當初成就了液晶屏,如今卻拖住了它向更高價格沖鋒的腳步。

2020年,國內彩電市場單位面積的銷售均價是51.85元/英寸,較2015年跌去近三分之一,單臺彩電的零售均價也從3363元跌到2717元,跌去19%。大家都不敢漲價,因為一漲價,用戶就會到別家去。2021年,零售均價基本恢復到2017年的水平,可這只是原材料價格上漲帶來的“回光返照”。隨著原材料價格回落,降價促銷又重新成為了常態,今年一季度頭部企業的營收和利潤環比均有明顯的下滑。

誰也不想做利潤越來越低的生意,何況國內電視市場還面臨需求總量不斷縮水的壓力。需要添購彩電的適齡人口數量在下降,房地產調控導致換購的需求也受到一定抑制,這都導致國內彩電銷量從2016年沖破5000萬臺大關之后便掉頭向下,到2021年只賣出3800多萬臺,比疫情暴發的2020年還要少600多萬臺。

要破這個局,主要有兩種思路。第一種還是基于原來的液晶面板,但是通過芯片設計和算法優化來提高顯示品質和使用體驗,從而賣出更高的價格。這種思路的典型是華為的“智慧屏”。華為“智慧屏”產品分“標準版”和“PRO版”兩種,前者類似普通的“智能電視”,后者則強調通過底層芯片和算法的設計來提升電視自身的運算性能,使得電視能高效利用自身的AI來提升畫質和音效。這就有點類似于讓電視和手機一樣也擁有自動美顏功能,而且把這個美顏功能做成了實時的。

除了華為,國內彩電市場的老大海信也在花力氣開發電視芯片和畫質優化算法,ULED(Ultra-LED)技術便是其代表成果。目前,海信官方55英寸ULED電視的折后價最低是3599元,比該尺寸的市場均價高逾60%,而華為主打算力的智慧屏產品“V PRO”甚至跨過了55英寸規格,直接從65英寸開賣,售價10999元起。

做芯片和算法,把液晶屏玩出花兒來,這只是選項之一。還有一種思路,是干脆跳過液晶屏,研發新的屏幕制造工藝,OLED(Organic LED)就是其中的典型代表。

OLED屏和液晶屏最大的區別在于,它是自發光屏,而液晶屏不是。液晶屏本身不發光,需要通過電流調節液晶的狀態來設置呈現的顏色和明暗,然后把LED的光源打在液晶上,我們才能看到彩色圖形,而OLED技術則是試圖讓LED光源本身就能變顏色,這樣就不再需要多加一層液晶面板了。所以采用OLED的電視可以做得更輕薄,而且少了一層阻隔,畫面的明亮度和動作的流暢度都能進一步提升。

目前,OLED屏已經在主流手機上推廣應用,但是在彩電制造中用得還不多,主要的難點是大尺寸OLED制造的良品率低,成本居高不下。不過和當年的等離子技術不同,OLED技術應用場景更廣,各大主流電視企業都把OLED屏當成一個發展重點。比如三星基于OLED原理研發出的QLED(Quantum Dots LED)技術,某些性能比普通的OLED更好。

前面提到的華為“V PRO”之所以能賣超萬元的高價,和其搭載了QLED屏也有很大關系。雖然現在同尺寸的OLED電視價格是普通液晶電視的差不多3倍,但未來隨著工藝成熟,OLED的成本有望持續下降,只是價格一旦下降到一定程度,今天液晶屏碰到的利潤越來越薄的問題,難保不會再一次重演。

其實在家里看電視,并不一定得有一個實體的顯示屏,一面白墻本身就是屏幕,只要你有一臺合適的投影機。在彩電市場不斷下滑的同時,投影機市場卻在迅速發展。2021年國內投影機銷量是470萬臺,比2016年幾乎翻了一倍。

大多數主流投影機采用的都是DLP(Digital Light Processing)顯示技術,這也是電影院里放映機使用的技術,在顯示效果上沒的說。但早先的投影機的使用體驗很糟糕:每次使用都需要手動對焦,而且只能用于投放畫面,如果要看電影,還得另外連接音箱。因為投影機多數用于商用場景,這本不算什么大事,商用場景主要考量的是夠不夠亮、耐不耐用。

不過隨著移動互聯網的發展,有人開始考慮把投影機也當成類似智能平板的家用設備來使用。2013年,日后的投影機龍頭極米開始研發第一代家用投影產品Z1,這和小米電視2差不多同期,兩者都搭載了第四代安卓系統。隨著自動對焦算法、嵌入音箱、優化散熱等問題逐步得到解決,家用投影機的銷量也從2012年的不到10萬臺上升至2021年的348萬臺。

一個路由器大小的DLP投影機通常能夠投放100英寸大小的畫面(2.2米*1.2米),但不需要專門的電視柜,也不需要在墻上鉆孔,還能隨時帶走,而且入門級的價格可以低到兩三千元,比65英寸的彩電還便宜。

和電視相比,目前投影機的這些優勢已經足以保障銷路,因而主要的投影機廠商之間價格戰的激烈程度遠遠不如彩電行業,做投影機的利潤明顯要超過做彩電。以極米為例,2021年的毛利接近36%,而海信、TCL等大廠的電視部門毛利長年都只有16%左右。

從整個電視產業鏈來說,處于下游的電視制造廠商的利潤也是最低的。中游的顯示面板制造廠商盈利能力要強一點,像京東方之類的面板企業毛利能達到20%以上。而最能賺錢的上游產業目前還鮮有中國公司涉足,為中下游提供半導體原材料和生產設備的工作主要由美國和日本公司完成,它們的毛利通常都超過40%。

不論是往產業鏈上游進軍,還是拓展其他非液晶顯示市場,有一點是明確的:只做液晶電視,很難走遠。

“掌”握科技鮮聞 (微信搜索techsina或掃描左側二維碼關注)